建筑施工企业会计-第八章负债讲解

- 格式:ppt

- 大小:3.11 MB

- 文档页数:41

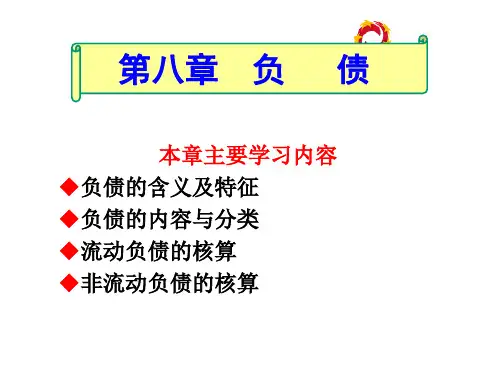

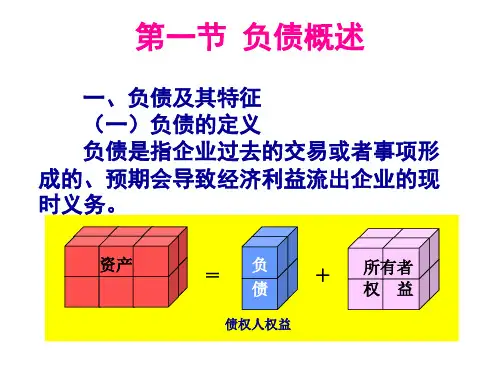

第八章负债〖教学目的与要求〗通过本章学习,理解流动负债与长期负债的区别;掌握负债的特点与分类;主要负债的会计处理,认识和掌握或有负债的涵义和内容,熟悉借款费用的会计处理,理解公司债券的种类及会计处理,掌握债务重组的涵义、方式及会计处理,明确负债在资产负债表中的列示与披露。

在学习负债的有关知识时,应特别注意应交税费、银行借款等知识与资产、收入这些知识的结合。

〖教学重点与难点〗教学重点:应交税费、职工薪酬的核算,或有负债的界定与披露;借款费用的会计处理,应付债券的核算和债务重组。

教学难点:增值税业务、债务重组的会计处理;借款费用的计算和实际利率法下债券溢价或折价的摊销。

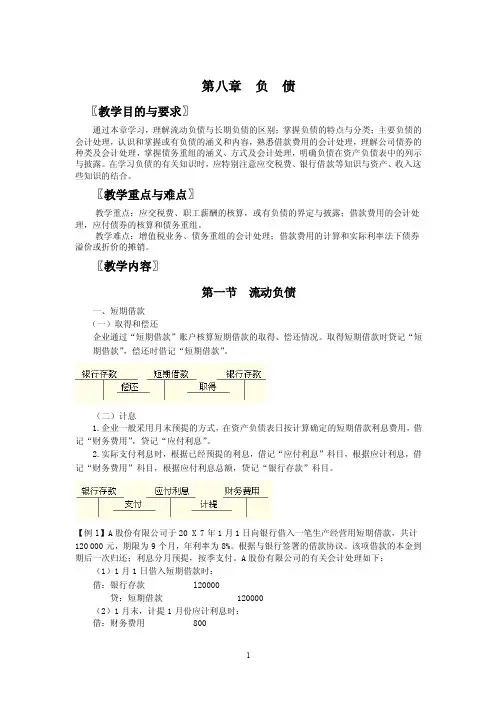

〖教学内容〗第一节流动负债一、短期借款(一)取得和偿还企业通过“短期借款”账户核算短期借款的取得、偿还情况。

取得短期借款时贷记“短期借款”,偿还时借记“短期借款”。

(二)计息1.企业一般采用月末预提的方式,在资产负债表日按计算确定的短期借款利息费用,借记“财务费用”,贷记“应付利息”。

2.实际支付利息时,根据已经预提的利息,借记“应付利息”科目,根据应计利息,借记“财务费用”科目,根据应付利息总额,贷记“银行存款”科目。

【例l】A股份有限公司于20 X 7年1月1日向银行借入一笔生产经营用短期借款,共计120 000元,期限为9个月,年利率为8%。

根据与银行签署的借款协议。

该项借款的本金到期后一次归还;利息分月预提,按季支付。

A股份有限公司的有关会计处理如下:(1)1月1日借入短期借款时:借:银行存款l20000贷:短期借款120000(2)1月末,计提1月份应计利息时:借:财务费用800贷:应付利息800本月应计提的利息金额=120000×8%÷l2=800(元)本例中,短期借款利息800元属于企业的筹资费用,应计入“财务费用”科目。

2月末计提2月份利息费用的处理与l月份相同。

(3)3月末支付第一季度银行借款利息时:借:财务费用800应付利息l600贷:银行存款2400本例中,l月至2月已经计提的利息为1 600元,应借记“应付利息”科目,3月份应当计提的利息为800元,应借记“财务费用”科目;实际支付利息2 400元。