企业财务报表及财务指标案例分析(ppt23)(1)

- 格式:pptx

- 大小:469.21 KB

- 文档页数:24

企业财务报表及财务指标分析案例在企业的运营过程中,财务报表是反映企业经济状况、财务状况和现金流量的重要工具。

通过对财务报表的分析,可以全面了解企业的经营成果、财务状况和现金流量情况,从而为企业的决策提供有力的支持。

本文将以一家虚构的企业为例,对企业财务报表及财务指标进行分析。

一、企业财务报表分析1.资产负债表分析资产负债表是企业财务报表的重要组成部分,反映了企业在一定时期内的资产、负债和所有者权益情况。

通过分析资产负债表,可以了解企业的资产结构、负债结构和所有者权益状况。

以虚构企业为例,资产负债表显示,企业的总资产为10亿元,其中流动资产占比为60%,非流动资产占比为40%。

流动资产中,应收账款占比为20%,存货占比为15%,现金及现金等价物占比为10%。

非流动资产中,固定资产占比为20%,投资性房地产占比为10%。

从资产负债表中可以看出,企业的资产结构较为合理,流动性较好。

同时,企业拥有适量的现金及现金等价物,能够应对一定的流动性风险。

2.利润表分析利润表是反映企业在一定时期内经营成果的财务报表。

通过分析利润表,可以了解企业的营业收入、营业成本、利润总额和净利润等情况。

以虚构企业为例,利润表显示,企业在一年内的营业收入为5亿元,营业成本为3亿元,利润总额为1.5亿元,净利润为1亿元。

3.现金流量表分析现金流量表是反映企业在一定时期内现金流量情况的财务报表。

通过分析现金流量表,可以了解企业的经营活动、投资活动和筹资活动产生的现金流量。

以虚构企业为例,现金流量表显示,企业在一年内的经营活动产生的现金流量为2亿元,投资活动产生的现金流量为1亿元,筹资活动产生的现金流量为0.5亿元。

从现金流量表中可以看出,企业的经营活动产生的现金流量较为充裕,能够满足企业的日常运营需求。

然而,投资活动和筹资活动产生的现金流量为负,表明企业在投资和筹资活动中存在一定的资金流出。

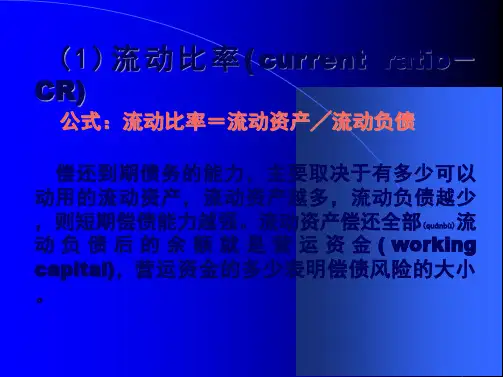

二、企业财务指标分析1.偿债能力指标偿债能力指标反映了企业偿还债务的能力。

![企业财务报表分析[案例]ppt课件](https://uimg.taocdn.com/f71892adf242336c1fb95e0a.webp)

企业财务报表与财务指标案例分析作为一家企业的财务负责人,我深知财务报表和财务指标对于企业运营的重要性。

在此,我将结合一个实际案例,详细解析企业财务报表与财务指标的分析过程。

一、企业概况这家企业是一家从事制造业的公司,成立于2010年,总部位于我国南方一个经济发达的城市。

公司主要生产电子产品、家电和通讯设备,产品畅销国内外市场。

公司员工人数约为1000人,拥有较强的研发能力和完善的质量管理体系。

二、财务报表分析1. 资产负债表资产负债表反映了企业在一定时期内的资产、负债和所有者权益状况。

通过分析资产负债表,我们可以了解企业的资产结构、负债结构和所有者权益状况。

(1)资产结构分析企业的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,非流动资产包括长期投资、固定资产、无形资产等。

在分析资产结构时,我们关注企业的流动资产和非流动资产的比例,以及各项资产的周转情况。

(2)负债结构分析企业的负债主要包括流动负债和非流动负债。

流动负债包括短期借款、应付账款、预收账款等,非流动负债包括长期借款、长期应付款等。

在分析负债结构时,我们关注企业的流动负债和非流动负债的比例,以及各项负债的偿还情况。

(3)所有者权益分析所有者权益反映了企业资产扣除负债后的剩余权益,是企业资产中归所有者所有的部分。

在分析所有者权益时,我们关注企业的资本结构、盈余公积、未分配利润等指标。

2. 利润表利润表反映了企业在一定时期内的收入、成本、费用和利润状况。

通过分析利润表,我们可以了解企业的盈利能力、成本控制能力和费用管理水平。

(1)盈利能力分析盈利能力是企业最基本的经营目标之一。

在分析盈利能力时,我们关注企业的营业收入、净利润等指标,以及这些指标的变动原因。

(2)成本控制能力分析成本控制能力是企业提高竞争力的重要因素。

在分析成本控制能力时,我们关注企业的成本结构和成本变动情况,以及企业采取的成本控制措施。

(3)费用管理水平分析费用管理水平体现了企业经营效率的高低。

财务报表分析案例ppt财务报表分析案例财务报表是企业经营的一个重要的反映,通过对财务报表的分析可以全面地了解企业的经营状况和财务状况,为企业的决策提供依据。

下面以某公司的财务报表为例,进行分析。

第一步:财务报表的分析1. 资产负债表分析资产负债表反映了企业的资产规模、资产结构、资金来源以及企业的负债规模、负债结构、负债来源。

从资产负债表中可以看出企业的偿债能力以及资产的流动性。

通过分析资产负债表,我们可以发现该公司的总资产规模较大,资产结构较为合理,流动资产占比较高,说明企业的流动性较好。

同时,企业的负债规模适度,负债结构合理,表明企业的偿债能力较强。

2. 利润表分析利润表反映了企业一定时期内的经营成果,包括营业收入、销售成本、营业税金及附加、营业利润等项目。

通过分析利润表,我们可以了解企业的主营业务情况、成本控制情况、利润水平等。

通过分析利润表,我们可以发现该公司的主营业务收入较高,成本控制较好,营业利润较高,说明企业的经营能力较强,盈利能力较好。

3. 现金流量表分析现金流量表反映了企业一定时期内的现金流入和现金流出情况,包括经营活动现金流量、投资活动现金流量和筹资活动现金流量。

通过分析现金流量表,我们可以了解企业的现金流入和现金流出情况,判断企业的现金支付能力和现金的来源情况。

同时,可以通过现金流量表来评估企业的投资决策和融资决策的效果。

通过分析现金流量表,我们可以发现该公司的经营活动现金流量较好,现金流入较多,说明企业的经营活动健康。

同时,投资活动现金流量较高,筹资活动现金流量较低,说明企业的投资决策和融资决策较为合理。

第二步:综合分析根据以上分析,我们可以得出以下结论:1. 该公司的资产规模较大,资产结构合理,负债规模适度,负债结构合理,表明企业的偿债能力较强,资产的流动性较好。

2. 该公司的主营业务收入较高,成本控制较好,营业利润较高,说明企业的经营能力较强,盈利能力较好。

3. 该公司的经营活动现金流量较好,现金流入较多,说明企业的经营活动健康。