固定资产处置表

- 格式:doc

- 大小:27.50 KB

- 文档页数:1

附表五

固定资产

报废申请申请单位(盖章)

附表五

固定资产

报废申请

表

申请单位(盖章)

附表五

固定资产

报废申请

表

申请单位(盖章)

附表五

固定资产

报废申请

表

申请单位(盖章)

附表五

固定资产

报废申请

表

申请单位(盖章)

附表五

固定资产

报废申请

表

申请单位(盖章)

附表五

固定资产

报废申请

表

申请单位(盖章)

附表五

固定资产

报废申请

表

申请单位(盖章)

附表五

固定资产

报废申请

表

申请单位(盖章)

附表五

固定资产

报废申请

表

申请单位(盖章)

报废原因及报废后处置意见

附表五

固定资产

报废申请

表

申请单位(盖章)

附表五

固定资产

报废申请

表

申请单位(盖章)

附表五

固定资产

报废申请

表

申请单位(盖章)。

固定资产清查登记表模板随着企业的发展壮大,固定资产的管理变得越来越重要。

固定资产是企业长期使用的、不易转换为现金的资产,如土地、建筑物、机器设备等。

对于企业而言,固定资产的清查登记是一项必要的工作,它能够帮助企业实时了解和掌握自身资产状况,为企业的决策提供依据。

本文将介绍一种常用的固定资产清查登记表模板,帮助企业高效地进行资产管理。

一、资产基本信息在固定资产清查登记表中,首先需要填写资产的基本信息,包括资产编号、资产名称、规格型号、购置日期、原值等。

资产编号是对每个资产进行唯一标识的编号,方便后续的查找和管理。

资产名称是对该资产的简要描述,规格型号是对该资产的详细描述,购置日期是该资产被购置或投入使用的日期,原值是该资产的购置价格或投资金额。

二、使用部门及责任人在固定资产清查登记表中,需要记录每个资产的使用部门及责任人。

使用部门是指该资产所属的部门或单位,责任人是指对该资产负有管理责任的人员。

通过记录使用部门及责任人,可以明确每个资产的归属,便于责任追究和资产管理。

三、使用情况在固定资产清查登记表中,需要记录每个资产的使用情况。

使用情况包括使用年限、使用状态、存放地点等。

使用年限是指该资产的预计使用年限,通过记录使用年限,可以掌握资产的使用寿命,及时进行维修或更换。

使用状态是指该资产的当前状态,如正常使用、维修中、闲置等,通过记录使用状态,可以及时发现异常情况,采取相应的措施。

存放地点是指该资产的具体存放位置,通过记录存放地点,可以方便查找和管理资产。

四、折旧情况在固定资产清查登记表中,需要记录每个资产的折旧情况。

折旧是指资产价值随时间的推移而减少的过程,是企业核算成本和计算税收的重要依据。

折旧情况包括折旧方法、折旧年限、累计折旧等。

折旧方法是指对该资产进行折旧的具体方法,如直线法、加速折旧法等。

折旧年限是指该资产的预计折旧年限,通过记录折旧年限,可以掌握资产的使用寿命和折旧速度。

累计折旧是指该资产已经累计计提的折旧金额,通过记录累计折旧,可以掌握资产的净值和折旧情况。

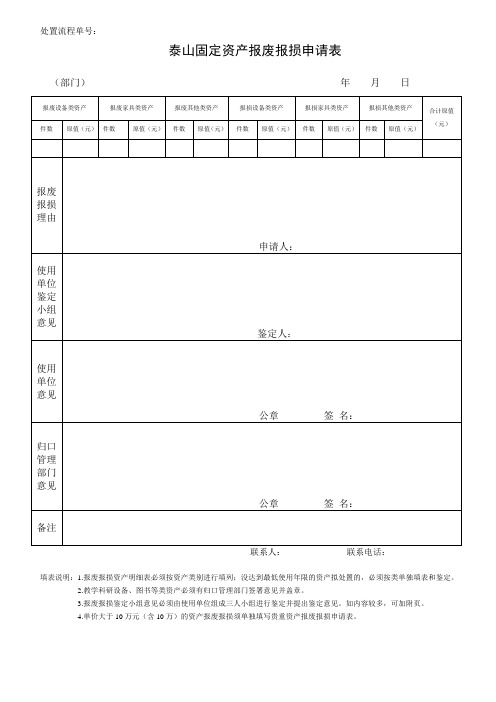

处置流程单号:

泰山固定资产报废报损申请表

(部门)年月日

联系人:联系电话:

填表说明:1.报废报损资产明细表必须按资产类别进行填列;没达到最低使用年限的资产拟处置的,必须按类单独填表和鉴定。

2.教学科研设备、图书等类资产必须有归口管理部门签署意见并盖章。

3.报废报损鉴定小组意见必须由使用单位组成三人小组进行鉴定并提出鉴定意见。

如内容较多,可加附页。

4.单价大于10万元(含10万)的资产报废报损须单独填写贵重资产报废报损申请表。

固定资产报废审批表

1、固定资产报废时,首先要将处置的固定资产转入清理:

借:固定资产清理,

借:累计折旧,

贷:固定资产(原值)。

2、清理费用分录:

借:固定资产清理,

贷:银行存款或现金。

3、处置收入:

借:银行存款,

贷:固定资产清理。

4、固定资产清理后,余额在借方则是产生报废损失,转入营业外支出:借:营业外支出一处置固定资产净损失,

贷:固定资产清理。

5、固定资产清理后,余额在贷方则是产生清理收益,则转入营业外收入:借:固定资产清理,

贷:营业外收入一处置固定资产净收益。

固定资产清理变卖收入表(最新版)目录1.固定资产清理的定义与范围2.固定资产变现净收入与固定资产清理净收入的异同3.固定资产清理收入的会计分录4.固定资产清理收入的影响因素5.总结正文1.固定资产清理的定义与范围固定资产清理是指企业因出售、报废和毁损等原因转入清理的固定资产价值及其在清理过程中所发生的清理费用和清理收入等。

固定资产清理的范围包括固定资产的报废、出售、丢失以及因自然灾害等不可抗力因素造成的损坏和损失。

2.固定资产变现净收入与固定资产清理净收入的异同固定资产变现净收入和固定资产清理净收入都涉及到固定资产的处置,其实质区别并不大。

固定资产变现主要是针对固定资产的出售,强调变现的过程;而固定资产清理则范围更广,包括了固定资产的报废、丢失、变卖等,强调的是固定资产从企业离开的过程。

在实际操作中,两者往往会合并计算。

3.固定资产清理收入的会计分录在会计处理中,固定资产清理收入应当记入“固定资产清理”账户的贷方,相应的清理费用则记入借方。

具体分录如下:借:库存现金贷:固定资产清理4.固定资产清理收入的影响因素固定资产清理收入的影响因素主要包括固定资产的原值、使用年限、清理方式以及清理过程中的费用等。

其中,清理方式不同,对清理收入的影响也较大。

例如,通过拍卖等方式出售的固定资产,其清理收入可能较高;而通过报废等方式处理的固定资产,其清理收入可能较低。

5.总结固定资产清理收入是指企业在清理固定资产过程中所取得的收入。

它包括了固定资产的出售、报废、丢失等过程中所产生的净现金流入。

固定资产清理收入的影响因素较多,需要综合考虑固定资产的原值、使用年限、清理方式以及清理过程中的费用等因素。

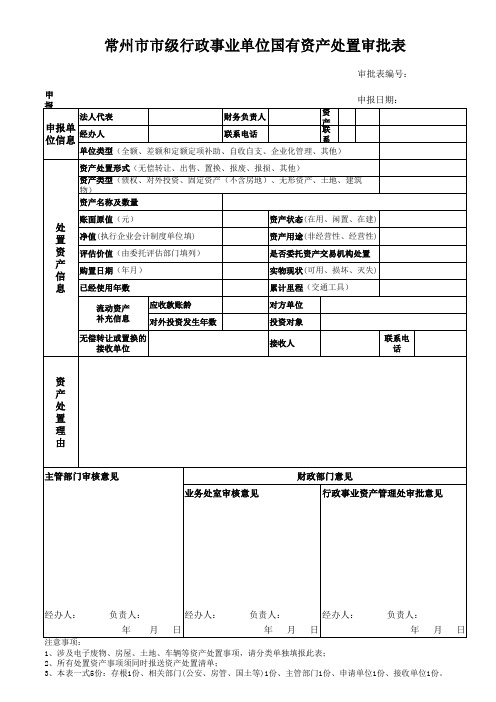

中央级事业单位国有资产处置申请表

说明: 1.本表适用于事业单位国有资产出售、出让、转让、置换、报废报损、货币性资产核销等处置事项申请。

2.资产类别(1)固定资产①土地、房屋及构筑物②通用设备;③专用设备④交通运输设备⑤电气设备⑥电子产品及通信设备⑦仪器仪表及其他⑧文艺体育设备⑨图书、文物及陈列品⑩家具用具及其他;(2)流动资产①货币性资金②有价证券③应收账款④应付账款⑤其他;(3)无形资产①专利权②著作权③商标权④土地使用权⑤其他;(4)对外投资;(5)其他资产

3.资产来源(1)财政性资金形成(包括预算外资金)(2)单位自筹资金形成(3)单位合并形成(4)上级拨付资金形成(5)上级调入形成(6)接受捐赠形成(7)其他

4.资产处置方式(1)拍卖(2)招投标(3)协议转让(4)其他方式

5.表中资产类别、资产来源、资产处置方式等均用代码填写。

中央级事业单位国有资产处置申请表

说明: 1.本表适用于事业单位国有资产无偿调拨(划转)、对外捐赠等处置事项申请。

2.资产类别(1)固定资产①土地、房屋及构筑物②通用设备③专用设备④交通运输设备⑤电气设备⑥电子产品及通信设备⑦仪器仪表及其他⑧文艺体育设备⑨图书、文物及陈列品⑩家具用具及其他;(2)流动资产①货币性资金②有价证券③应收账款④预付账款⑤其他;(3)无形资产①专利权②著作权③商标权④土地使用权⑤其他;(4)对外投资;(5)其他资产

3.资产处置方式(1)同部门之间不改变资产属性的调拨(2)跨部门之间调拨(3)中央级单位和地方单位之间资产无偿调拨(4)固定资产捐赠

(5)流动资产捐赠(6)无形资产捐赠(7)其他形式捐赠(8)其他

4.表中资产类别、资产处置方式等均用代码填写。

5.表中资产类别、资产来源、资产处置方式等均用代码填写。

固定资产处置表

存放地点: 使用部门: 年 月 日 金额单位:元

固定资产编号 固定资产名称 规格型号

购置时间 数量 购置金额 计提折旧额 资产净值 备注

处置形式 □报废 □损毁 □出售 □其它 □盘盈 □盘亏 其他事项说明 报废/毁损

预计的清理费用和清理收入说明:

处置

原因及目的 (详细说明) 出售

买方单位

购买用途

估价金额

发票号码

/日期

① 申请人

(牵头人)

②设备科负责人 ③财务部负责人 ④分管设备副总经理 ⑤总经理签批

注:此表一式两份,设备科、财务科各执一份(所有项目必须填写完整否则此表无效)。