个人理财表格

- 格式:xls

- 大小:22.00 KB

- 文档页数:8

个人理财规划案列分析1 方案摘要刘建国先生今年45岁,是长达公司部门经理,税后每月工资为8000元,年底可得到一次性奖金30000元。

妻子宋彩娟今年40岁,是一名注册会计师,任物流公司财务主管,税后的每月工资为5000元,年底一次性奖金20000元。

儿子刘浩洋今年18岁,在私立国际学校读高三,年教育费用支出45000元。

刘建国夫妇准备儿子高中毕业送英国读大学,希望在退休后能保持现有的生活水平。

他们现有住房一套,价值600000元,欠银行公积金贷款100000元,每年需偿还20000元。

贷款买车一辆,价值200000元,每年需偿还19000元,尚欠95000元。

家中家具50000元,其他电器类日常用品10000元,古玩收藏品50000元。

有现金10000元,银行存款50000元,定期一年存款100000元(5月30日到期未取)。

有股票现值100000元。

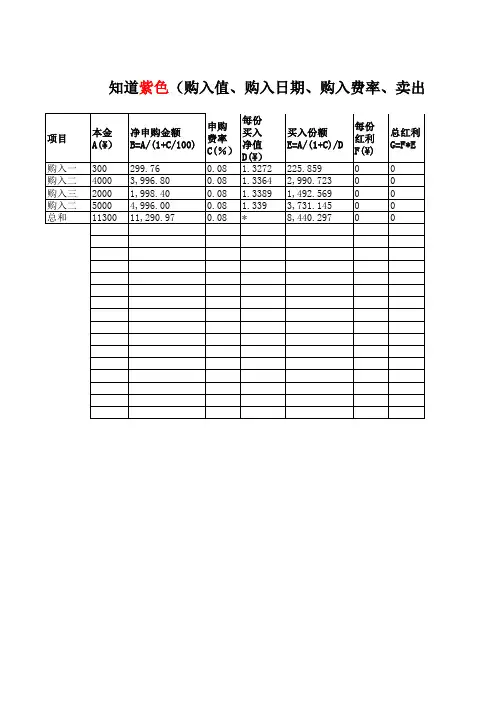

13年5月30日买入三年期国债150000元。

另外。

5月30日到期未取的有:一年期企业债券50000元,年收益率3.5%;一年期信托产品80000元,年收益率4.8%。

一年膳食费用30000元,通讯费用10000元,医疗费用7000元,水、电、煤气费支出8000元。

另外,衣物购置花费10000元,维修费用1000元,旅游费用30000元。

富国先生出差用信用卡买机票累计近15000元还没有还。

2 家庭状况分析2.1 家庭基本情况表2.1 家庭成员概况表2.2 客户理财目标1、为孩子去英国读大学准备教育基金。

2 、为退休后能保持现有生活水平制定养老规划。

具体理财建议:1、短期目标:1)准备儿子教育基金,为去英国读大学进行教育规划。

2)购买商业保险,提高抗风险的能力。

2、中长期目标:1)合理规划投资组合,增加投资收益。

2) 强化现金管理,提高短期偿债能力,增加现金流。

3)退休规划,保障生活质量。

2.3 客户财务状况注:工资、奖金收入假设为税后收入2.3.1 财务比率表格化分析表2.3.1 财务比率表格化分析2.3.2 资产负债情况分析1)、负债比率:①资产:总资产145.7万元,其中金融资产约占26.56%,实物资产占62.24%。

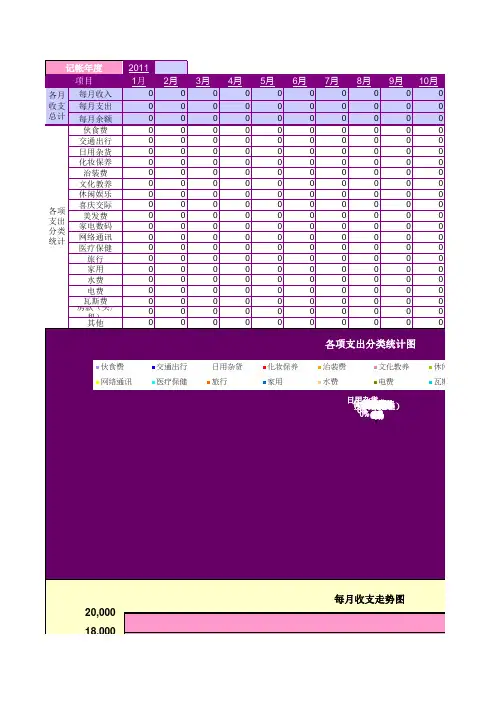

20111月2月3月4月5月6月7月8月9月10月每月收入0000000000每月支出0000000000每月余额0000000000伙食费0000000000交通出行0000000000日用杂货0000000000化妆保养0000000000治装费0000000000文化教养0000000000休闲娱乐0000000000喜庆交际0000000000美发费0000000000家电数码0000000000网络通讯0000000000医疗保健0000000000旅行0000000000家用0000000000水费0000000000电费0000000000瓦斯费0000000000房款(买/租)0000000000其他各月收支总计各项支出分类统计记帐年度项目伙食费0%交通出行0%日用杂货化妆保养0%治装费0%文化教养休闲娱乐0%喜庆交际0%美发费0%家电数码0%网络通讯医疗保健旅行家用0%水费电费瓦斯费房款(买/租)其他各项支出分类统计图伙食费交通出行日用杂货化妆保养治装费文化教养休闲娱网络通讯医疗保健旅行家用水费电费瓦斯费20,000每月收支走势图2,0004,0006,0008,00010,00012,00014,00016,00018,0001月2月3月4月5月6月7月8月金额(¥)预算11月12月年度总计支出占比每月预算年度预算000///000/000///000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%休闲娱乐喜庆交际美发费家电数码瓦斯费房款(买/租)其他每月收入每月支出9月10月11月12月。