企业会计要素及其相互间的数理逻辑关系

- 格式:pdf

- 大小:1.29 MB

- 文档页数:2

简述会计要素之间的关系

《简述会计要素之间的关系》

嘿,大家知道不,会计要素之间的关系可有意思啦!就好像我们生活中的各种关系一样。

比如说吧,有一次我去逛超市,看到货架上琳琅满目的商品,这就像资产嘛。

然后我推着购物车,挑选着我喜欢的东西,每放进购物车一件商品,就好像资产在增加。

接着我去结账,掏出钱包付钱,这钱就像是负债和所有者权益啦。

我付的钱一部分是我自己的,就像所有者权益,那是我的“老本”呀;还有一部分可能是我借别人的,那就是负债咯。

等我付完钱,完成了这次购物,这整个过程不就体现了资产、负债和所有者权益之间的关系嘛。

资产呢,就是我们拥有的各种资源,它会变动,就像我们的心情一样,时好时坏。

负债呢,就是欠别人的,就像我们答应别人的事情,得做到。

所有者权益呢,就是真正属于我们自己的那部分,是我们的底气呀。

它们三者相互关联,共同构成了会计的基础。

收入和费用也很重要呀,就像我们每天的进进出出,有收入就有快乐,有费用就有付出。

利润呢,就是最后的成果,就像我们努力了一段时间后得到的回报。

总之呢,会计要素之间的关系就像一个大家庭,大家相互依存,共同作用,让我们的经济生活变得有秩序、有意思。

哎呀,我说得是不是挺明白的呀,哈哈!。

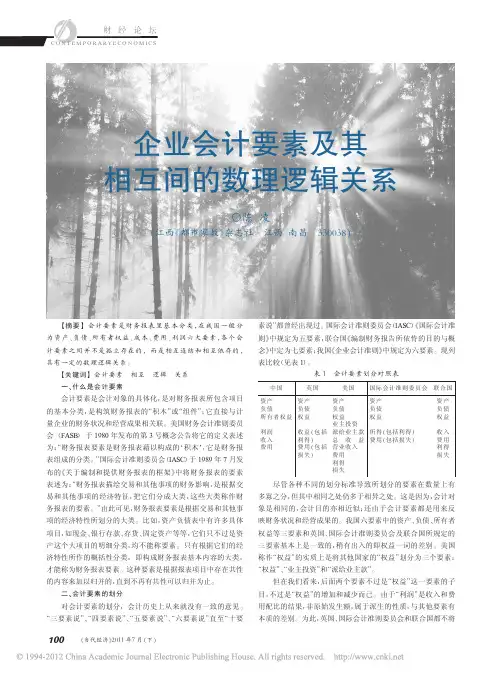

举例说明对会计要素及其关系的理解会计要素是指会计中常用的、重要的概念、术语和核算规则,它们构成了会计的基本框架并定义了会计信息的内容。

会计要素包括资产、负债、所有者权益、收入和费用等。

这些要素之间的关系在会计的数据输入和关系报表中明确描述,以便对财务数据进行分析比较。

例如,资产是会计要素中的第一个重要元素,它指企业拥有或占有并可能从中获得经济利益的各种物品,它们可能是用于长期运作的设备和厂房、短期投资的现金及其他有价证券、存货和未完工产品。

这些资产由来自外部或内部的资本投入而来,其价值可能在不同时期随外部因素而变动,它们也可能提供商品或服务,以便将资本价值转化为经济效益。

此外,负债也是会计要素的重要元素,是企业实现可持续发展的重要资源之一。

它是指企业在向其他当事人欠款时所拥有的债务,比如应付票据、账款、债券和抵押贷款等,它们是企业发展所必要的资金来源,而企业需要在未来付出的金钱就是负债的本金和利息。

第三个重要的会计要素是所有者权益,它指的是资本的所有权,又称净资产。

它代表了企业能够从资本获得的收入的所有权,是由减去资产中的负债所得到的资本金,它显示了企业可以通过净利润增加或减少的净资本情况,也反映了企业实现所有者权益增值或减值的状况。

最后,会计要素还包括收入和费用,它们是描述企业活动的重要方式。

收入代表企业在一定时期内,所将提供的商品或服务的收入,而费用就是以物质和金钱形式支出以支持企业活动的经营成本。

收入和费用的金额决定了企业是否实现盈利,也反映了企业在此期间取得的经济效益。

总之,会计要素包括资产、负债、所有者权益、收入和费用等,它们之间的关系是会计中最基本的框架,决定着会计信息的内容、结构和方法,对正确理解企业财务状况至关重要。

简论《会计专业》各课程之间的逻辑关系

会计专业的各门课程之间有着严谨的逻辑关系。

会计学就是一种系统性的学科,要求学生先从最基础的知识点入手,建立起一种较为清晰的知识框架,这就是该专业学习过程中最重要的第一步。

会计学的基础课程包含会计基础理论、会计计算方法、经济法、统计学以及管理学等,这些课程是会计专业的基础课程,所有的学习都是基于这些基础课程展开的。

接下来会计学科有金融会计、管理会计、公司会计、审计、税收等多门高级课程,这些课程是在基础课程的基础上逐步进行深入学习和实践。

学习者可以从会计实务、审计实务、公司法律等专题延伸。

随着学习的深入,会计专业也有一定的专业思维和综合能力的培养,更重要的是具备会计系统的分析、控制和设计能力以及财务会计业务流程的研究能力。

总而言之,会计专业的课程之间有着严谨的逻辑关系,从最基础的会计理论、会计计算入手,不断深入丰富,学习者可以从最基础的知识点入手清晰地搭建起会计学的知识框架,最终培养出高素质的会计从业人员。