《税收征管法及实施细则》

- 格式:ppt

- 大小:1.08 MB

- 文档页数:100

国家税务总局关于贯彻《中华人民共和国税收征收管理法》及其实施细则若干具体问题的通知

文章属性

• 【制定机关】国家税务总局

• 【公布日期】2003.04.23

• 【文 号】国税发[2003]47号

• 【施行日期】2003.04.23

• 【效力等级】部门规范性文件

• 【时效性】部分失效

• 【主题分类】税收征管

正文

国家税务总局关于贯彻

《中华人民共和国税收征收管理法》及其实施细则若干具体问题的通知

(国税发[2003]47号)

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

为了保证《中华人民共和国税收征收管理法》(以下简称征管法)及《中华人民共和国税收征收管理法实施细则》(以下简称实施细则)的贯彻实施,进一步增强征管法及其实施细则的可操作性,现将有关问题规定如下:

一、关于税务登记代码问题

实施细则第十条所称“同一代码”是指国家税务局、地方税务局在发放税务登记证件时,对同一个纳税人赋予同一个税务登记代码。为确保税务登记代码的同一性和唯一性,单位纳税人(含个体加油站)的税务登记代码由十五位数组成,其中前六位为区域码, 由省、自治区、直辖市国家税务局、地方税务局共同编排联合下发(开发区、新技术园区等未赋予行政区域码的可重新赋码,其他的按行政区域码编排), 后九位为国家质量监督检验检疫总局赋予的组织机构统一代码。市(州)以下国家税务局、地方税务局根据省、自治区、直辖市国家税务局、地方税务局制订的编码编制税务登记代码。

二、关于扣缴义务人扣缴税款问题

负有代扣代缴义务的单位和个人,在支付款项时应按照征管法及其实施细则的规定,将取得款项的纳税人应缴纳的税款代为扣缴,对纳税人拒绝扣缴税款的,扣缴义务人应暂停支付相当于纳税人应纳税款的款项,并在一日之内报告主管税务机关。

负有代收代缴义务的单位和个人,在收取款项时应按照征管法及其实施细则的规定,将支付款项的纳税人应缴纳的税款代为收缴,对纳税人拒绝给付的,扣缴义务人应在一日之内报告主管税务机关。

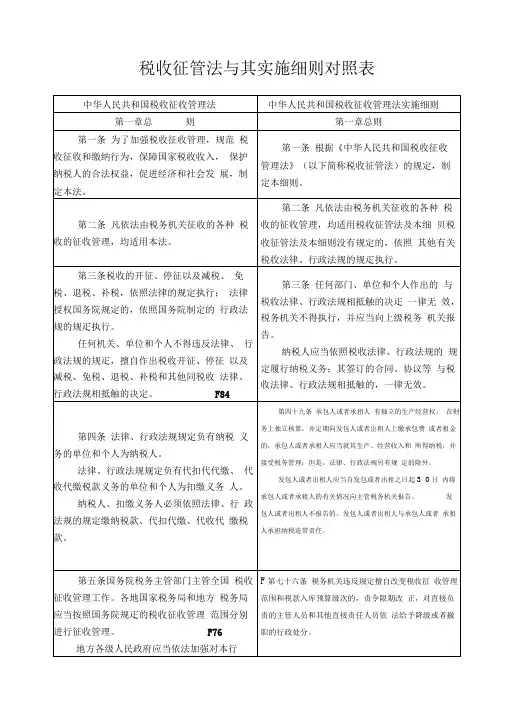

税收征管法与其实施细则对照表

中华人民共和国税收征收管理法 中华人民共和国税收征收管理法实施细则

第一章总 则 第一章总则

第一条 为了加强税收征收管理,规范 税收征收和缴纳行为,保障国家税收收入, 保护纳税人的合法权益,促进经济和社会发 展,制定本法。 第一条 根据《中华人民共和国税收征收

管理法》(以下简称税收征管法)的规定,制

定本细则。

第二条 凡依法由税务机关征收的各种 税收的征收管理,均适用本法。 第二条 凡依法由税务机关征收的各种 税收的征收管理,均适用税收征管法及本细 贝税收征管法及本细则没有规定的,依照 其他有关税收法律、行政法规的规疋执行。

第三条税收的开征、停征以及减税、 免税、退税、补税,依照法律的规定执行; 法律授权国务院规定的,依照国务院制定的 行政法规的规疋执行。

任何机关、单位和个人不得违反法律、 行政法规的规疋,擅自作出税收开征、停征 以及减税、免税、退税、补税和其他同税收 法律、行政法规相抵触的决定。 F84 第三条 任何部门、单位和个人作出的 与税收法律、行政法规相抵触的决疋 一律无 效,税务机关不得执行,并应当向上级税务 机关报告。

纳税人应当依照税收法律、行政法规的 规定履行纳税义务;其签订的合同、协议等 与税收法律、行政法规相抵触的,一律无效。

第四条 法律、行政法规规定负有纳税 义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代代缴、 代收代缴税款义务的单位和个人为扣缴义务 人。

纳税人、扣缴义务人必须依照法律、行 政法规的规定缴纳税款、代扣代缴、代收代 缴税款。 第四十九条 承包人或者承租人 有独立的生产经营权, 在财务上独立核算,并定期向发包人或者岀租人上缴承包费 或者租金的,承包人或者承租人应当就其生产、经营收入和 所得纳税,并接受税务管理;但是,法律、行政法规另有规 定的除外。

发包人或者出租人应当自发包或者出租之日起3 0日 内将承包人或者承租人的有关情况向主管税务机关报告。 发

第 1 页 共 4 页 2023年征管法实施细则

第一章 总则

第一条 为了贯彻落实国家征管法,规范征管工作,保障纳税人合法权益,促进税收征管工作的高效运行,制定本实施细则。

第二条 本实施细则适用于2023年开始实施的征管法。

第三条 征管法实施细则的目标是明确各方义务,加强纳税人合规意识,提高税收征管水平,促进税收稳定增长和经济发展。

第四条 征管法实施细则的主要内容包括:征收管理、纳税登记、税收优惠政策、税务业务办理、税务稽查和处罚、纳税信息管理等方面。

第五条 征管法实施细则的制定和修改由国家税务总局负责,并按照法定程序公开征求意见。

第二章 征收管理

第六条 征收管理是税收征管工作的基础和核心内容,主要包括纳税义务的确定、纳税申报、纳税清缴等环节。

第七条 纳税人应当按照法定期限和要求,自行申报并缴纳税款。税务机关应加强纳税申报的监督和管理,对异常情况进行核查,确保税款的准确申报和缴纳。

第八条 纳税人申报税款时,应按照税法规定的计税方法和税率进行核算,并提供相应的财务报表和证明材料。

第九条 税务机关应加强对纳税清缴情况的检查和核实,对拖欠税款的纳税人依法进行催缴和处理。 第 2 页 共 4 页 第三章 纳税登记

第十条 纳税登记是税收征管的基础工作,纳税人应当按照法定程序进行纳税登记。

第十一条 纳税人应当提供真实、完整和准确的信息进行纳税登记,并及时更新信息变更。

第十二条 税务机关应加强对纳税登记的审核和审批工作,确保纳税人的合法权益。

第四章 税收优惠政策

第十三条 征管法实施细则对税收优惠政策的具体落实进行规定和解释。

第十四条 纳税人享受税收优惠政策,应当符合相关法律法规的规定,并按照规定的程序申请和享受相应优惠。

第十五条 税务机关应加强对税收优惠政策的宣传和解释,指导纳税人正确理解和适用税收优惠政策。

第五章 税务业务办理

第十六条 税务业务办理是税收征管工作的重要环节,主要包括税务登记、增值税发票管理、税务申报和汇算清缴等。

新旧税收征收管理法实施细则之比较

【摘要】

本文比较了新旧税收征收管理法实施细则的异同,并分析了它们的优劣。新税收征收管理法实施细则更加细化和完善,能够更好地规范税收征收的过程,提高征收的效率和公平性。而旧税收征收管理法实施细则则存在一些不足,如制度落后、执行力度不足等问题。通过对比评价,我们可以看到新税收征收管理法实施细则在提高征收效率和规范征收行为上的优势。展望未来,税收征收管理法实施细则应该进一步完善,适应经济发展的需求,提高税收征收的精细化和智能化水平,以更好地促进经济的健康发展。

【关键词】

税收征收管理法、实施细则、比较分析、优势、不足、评价、发展方向、新旧对比、税收政策、立法改革

1. 引言

1.1 背景介绍

税收征收管理法是国家用来规范税收征收活动的法律规定,对于保障税收征收的合法性、公平性和效率性具有重要意义。随着社会经济的发展和税收制度的不断完善,税收征收管理法也需要不断更新和改进。近年来,我国相继颁布了新旧两部税收征收管理法实施细则,以适应日益复杂的税收征收环境和需求。 新旧税收征收管理法实施细则的比较分析将有助于更好地理解税收征收管理法的演变和改革,为完善税收征收制度提供参考和借鉴。通过对新旧税收征收管理法实施细则的对比评价,可以发现新税收征收管理法实施细则的优势和旧税收征收管理法实施细则的不足之处,为今后税收征收管理法的发展方向提出建议。

本文旨在对新旧税收征收管理法实施细则进行比较分析,深入探讨其优势和不足,探讨未来税收征收管理法实施细则的发展方向,为我国税收征收管理法的改革与完善提供参考。

1.2 研究意义

本文旨在比较新旧税收征收管理法实施细则,探讨其在实际应用中的差异和影响。研究对比分析新旧税收征收管理法实施细则的优劣,有利于深入了解税收政策演变的背景与原因,为进一步完善税收征收管理法提供参考和建议。通过对新旧税收征收管理法实施细则的对比,可以更好地总结和借鉴经验,为完善税收制度和提高税收征收管理效率提供参考和指导。此研究具有较高的理论与实践意义,有助于促进税收征收管理法的规范化和科学化,提高税收征管效率,推动税收制度的不断完善和优化。