第八章 信用保险与保证保险(第一节)

- 格式:ppt

- 大小:4.91 MB

- 文档页数:60

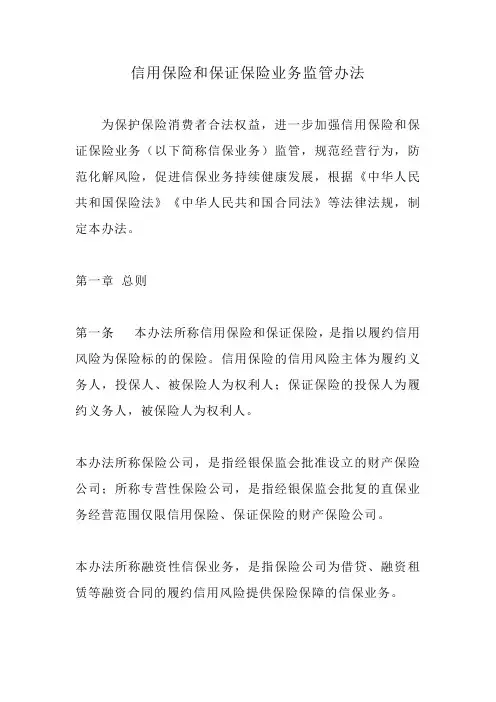

信用保险和保证保险业务监管办法

为保护保险消费者合法权益,进一步加强信用保险和保证保险业务(以下简称信保业务)监管,规范经营行为,防范化解风险,促进信保业务持续健康发展,根据《中华人民共和国保险法》《中华人民共和国合同法》等法律法规,制定本办法。

第一章总则

第一条本办法所称信用保险和保证保险,是指以履约信用风险为保险标的的保险。

信用保险的信用风险主体为履约义务人,投保人、被保险人为权利人;保证保险的投保人为履约义务人,被保险人为权利人。

本办法所称保险公司,是指经银保监会批准设立的财产保险公司;所称专营性保险公司,是指经银保监会批复的直保业务经营范围仅限信用保险、保证保险的财产保险公司。

本办法所称融资性信保业务,是指保险公司为借贷、融资租赁等融资合同的履约信用风险提供保险保障的信保业务。

本办法所称合作机构,是指在营销获客、风险审核、催收追偿等信保业务经营过程中的相关环节,与保险公司开展合作的机构。

第二条保险公司经营信保业务,应当坚持依法合规、小额分散、风险可控的经营原则。

第二章经营规则

第三条保险公司开展信保业务应当遵守偿付能力监管要求,充分考虑偿付能力监管要求对信保业务的资本约束,确保信保业务的发展与公司资本实力、风险管理能力相匹配。

第四条保险公司经营融资性信保业务的,应当符合以下要求:

(一)最近两个季度末核心偿付能力充足率不低于75%,且综合偿付能力充足率不低于150%。

(二)总公司成立专门负责信保业务的管理部门,并建立完善的组织架构和专业的人才队伍。

第八章责任保险、信用和保证保险本章内容主要包括:第一节责任保险第二节信用保险第三节保证保险第一节责任保险本节内容主要包括:一.责任保险概述二.责任保险的主要险种一、责任保险概述责任保险是以被保险人的民事损害赔偿责任作为保险标的的保险。

它属于广义财产保险范畴。

1.责任保险产生和发展的客观环境责任保险是以被保险人的民事损害赔偿责任为保险标的,它的产生和发展必须具备基本的客观环境。

(1)健全和完善的法律制度是责任保险产生和发展的基础。

(2)经济补偿的“替代性”和“保障性”是责任保险存在的前提。

(3)责任限额是保险人承担赔偿责任的最高限额。

(4)司法仲裁或裁决是保险人履行赔偿责任的依据。

2.责任保险与法律的关系(1)责任保险与法律责任责任保险承保的是被保险人对第三者依法应承担的民事损害赔偿责任,这种责任属于法律责任的范畴。

所谓法律责任是由于某种侵权或违约行为的产生,侵权人或违约人按照有关法律应该承担的责任。

法律责任由刑事责任、民事责任、行政责任构成。

行事责任是指由于违反国家刑法的犯罪行为在法律上应承担的责任。

显然,刑事责任是保险人不能承保的。

行政责任是指由于违反行政法规损害了政府机关的行政权威和利益的行为在法律上应承担的赔偿责任。

保险人也不能承担而民事行为所产生的过失或过错是当事人疏忽所造成的,并非有预谋、有企图的故意行为,保险人完全可以按照商业保险的运作与经营规则承担这种民事赔偿责任。

(2)民事损害赔偿责任成立的条件①损害事实的存在。

②行为违法的存在。

违法行为包括两种:一种是违法的作为,另一种是违法的不作为。

③因果关系的存在。

④行为过错的存在。

行为过错包括两种:一是故意,二是过失。

(3)责任保险保险事故成立的条件①损害事实或违约事实的存在;②受害人(第三者)向致害人(被保险人)提出索赔要求。

上述两个条件必须同时具备,责任保险的保险事故才能成立。

3.责任保险的种类(1)按承保的方式划分,可把责任保险分成两大类:作为主要险种的附加险;单独承保的责任保险,主要有公众责任保险、产品责任保险、雇主责按照责任发生的原因划分任保险和职业责任保险,这是狭义的责任保险。