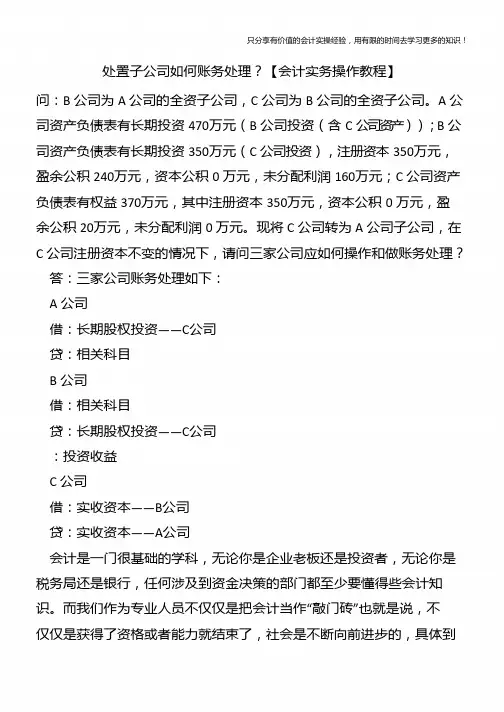

处置子公司如何账务处理?【会计实务操作教程】

- 格式:pptx

- 大小:75.99 KB

- 文档页数:2

处置子公司合并报表的处理 一、合并报表的意义 说到合并报表,很多人第一反应就是“这不就是把几个子公司加起来,看起来更壮观一点吗?”对,没错,简单来说,合并报表就像是做了个大拼盘,把母公司和它的子公司们的财务情况都摆在一张表格里,汇总成一个整体,大家看看这盘子里都有啥。大家想象一下,你自己家里可能有几个小摊子,每个摊子上都卖着不同的小东西。你平时会看看这些摊子自己做了啥生意,挣了多少钱,但如果你是老板,你就得把这些摊子全都合在一起,看看总体做了多大的生意,赚了多少利润。别看这些报表的东西好像是财务那边的事,但其实它直接影响着整个公司的战略决策——你得知道“合在一起的这盘子到底值多少钱”才能做出明智的决策。所以呢,合并报表不仅仅是一个技术活儿,它其实也是反映公司综合健康状况的一面镜子。 二、子公司处置的处理 但如果某一天,公司突然决定要把一个子公司“卖掉”或者“处置掉”,情况就复杂起来了。这就好比你把家里那个做小吃的小摊子卖给了别人,问题是,你卖了这个摊子之后,账本上该怎么处理呢?这就牵扯到了合并报表里的“处置”环节,得对“卖掉的摊子”做个清算,才能让剩下的部分看起来干净、清晰。处置子公司,其实也就意味着在合并报表里,你得把原本在合并报表上显示的资产、负债、收入、费用等等“剔除”掉。听着是不是有点拗口?但其实很简单,想象一下你原本拼盘里有个小摊子,卖的是炸鸡翅。现在你卖掉了这个摊子,那你就得把炸鸡翅从大拼盘里拿出来,不然盘子里不小心还多了一个炸鸡翅,不合适吧?处置的时候,母公司在处理的时候,得剔除掉那个卖掉摊子 的一切财务数据。说得直白点,就是你得清清楚楚地算出,这个卖掉的子公司对你财报上造成的影响是什么,是赚了点小钱,还是吃了亏,亏多少。 三、处置后的会计处理 子公司处置了,合并报表上就要做个“清算”。这个清算,不仅仅是把数字从一个表格里拿掉那么简单,得一步步来。处置子公司时,如果公司有出售股份的收入或者损失,那么就得把这些收入或者损失在合并报表里清楚地反映出来。不仅仅是收入或者损失,资产和负债的部分也要做相应的调整。你卖掉了个摊子,摊子上可能有库存、有债务,甚至有客户订单。卖完之后,你就得把这些所有的东西都“清算”出来,合并报表里的数据才能干干净净。你是不是觉得这过程就像是拆一个大拼盘一样,把每个小摊子上的东西都拆开了,最后又重新理顺了,把不属于你的部分丢掉。这里面涉及的东西比较多,比如母公司持有的子公司股份比例,出售的股份数量,甚至是处置价格,都会对最后的财务结果产生影响。要不然你就算是卖了一个摊子,结果账上看起来啥都没变化,那就尴尬了,别人一看这报表,马上知道“你这是在忽悠”! 四、涉及的账务处理 从账务角度来看,处置子公司牵扯到很多账户的变化,最简单的就是“资产”和“负债”。如果你卖掉了子公司,资产和负债账户肯定得做出相应的调整了。比如你卖掉的子公司有一笔长期负债,那你得在合并报表里减去这部分负债。这个负债减去后,可能还会产生一些额外的损益,要看具体情况,可能会有些复杂,但只要按部就班来做,一切都能搞定。要是你处置的是子公司的全部股份,那么剩下的股份自然就不用继续在合并报表中显示了。简单说,合并报表就像一场大扫除,把不属于你自己的“垃圾”清理干净,大家一看,这个报告还真是整洁得很,没啥乱七八糟的东西。 五、处置后的报告呈现 合并报表中的这一切清理工作,最后呈现出来的就是一个更干净的报表,给投资者、股东和管理层看的时候,大家才能一目了然地看出公司当前的真实状况。也就是,最终你卖掉的子公司,财务上的“故事”得讲清楚,没人希望看到一个不完整的财报,尤其是那些想要了解你公司到底值不值钱的外部投资者。这些数据通过合并报表的清晰展示,让外部的决策者、分析师、投资者能做出更准确的判断,做投资决策的时候,就不至于看了半天,最后还得去猜。你说,合并报表这玩意儿,绝不是简单的“加法”,更像是一次认真细致的盘点,把所有的细节都展现得明明白白,不漏一丝。 六、总结 说白了,处置子公司合并报表的处理就是一个细心的“清理”和“调整”过程。通过合并报表,你不仅能看到整个公司的全貌,也能清晰地理解每一部分对最终结果的影响。就像你做饭的时候,捡菜叶、削皮、切菜,最终才能做出一道美味的大餐一样。虽然这一过程有些繁琐,但却是确保每个细节都不出错的必要步骤。要是做不好,那就像是做饭没炒熟菜,最终端出来的饭菜,别人吃了可是能直接挑出问题的。

企业部分处置子公司(不丧失控制权)的会计处理作者:陈国强关于企业部分处置子公司(不丧失控制权)的会计处理,财政部先后发文作了明确规定。

为了更好领会和执行这些规定,笔者对这些规定进行了梳理,并举例说明和进行分析,供同行参考指正。

一、财政部的有关规定1.关于不丧失控制权情况下处置部分对子公司投资会计处理的复函(财会便[2009] 14号)规定:“母公司在不丧失控制权的情况下部分处置对子公司的长期股权投资,在合并财务报表中处置价款与处置长期股权投资相对应享有子公司净资产的差额应当计入所有者权益。

”2.财政部关于执行会计准则的上市公司和非上市企业做好2009年年报工作的通知(财会[2009]16号)中规定:“企业处置对子公司的投资,处置价款与处置投资对应的账面价值的差额,在母公司个别财务报表中应当确认为当期投资收益;处置价款与处置投资对应的享有该子公司净资产份额的差额,在合并财务报表中应当确认为当期投资收益,如果处置对子公司的投资未丧失控制权的,应当按照《关于不丧失控制权情况下处置部分对子公司投资会计处理的复函》(财会便[2009]14号)规定,将此项差额计入资本公积(资本溢价),资本溢价不足冲减的,应当调整留存收益。

”3.企业会计准则解释第5号(征求意见稿)规定:“企业部分处置对子公司的股权投资但未丧失控制权,应当按照《财政部关于执行企业会计准则的上市公司和非上市企业做好2009年年报工作的通知》(财会[2009]16号)的规定进行会计处理。

按照企业所得税法的规定交纳企业所得税,应当区别个别财务报表和合并财务报表进行会计处理:在个别财务报表中,将处置价款与处置投资对应的账面价值的差额确认为当期投资收益,有关所得税费用计入当期损益;在合并财务报表中,将处置价款与处置投资相对应的享有该子公司净资产份额的差额扣除有关所得税费用后的净额,计入资本公积(资本溢价),资本溢价不足冲减的,调整留存收益。

”综合财政部的上述规定,企业部分处置子公司(不丧失控制权)的会计处理要点可以归纳如下:1.应当区别个别财务报表和合并财务报表分别进行会计处理;2.在个别财务报表中,将处置价款与处置投资对应的账面价值的差额确认为当期投资损益;3.在合并财务报表中,将处置价款与处置投资相对应的享有该子公司净资产份额的差额计入资本公积(资本溢价),资本溢价不足冲减的,调整留存收益;4.部分处置子公司(不丧失控制权),按照企业所得税法的规定交纳企业所得税的,在个别财务报表中,有关所得税费用计入当期损益;在合并财务报表中,将处置价款与处置投资相对应的享有该子公司净资产份额的差额扣除有关所得税费用后的净额,计入资本公积(资本溢价),资本溢价不足冲减的,调整留存收益。

子公司注销母公司账务处理

母公司

借:银行存款(收回投资款)

贷:长期投权投资(根据账面净额)

借或贷:投资收益

1、参照财政部《企业兼并有关会计处理问题暂行规定》"(三)结束旧账:丧失法人资格的企业结束旧账时,借记所有负债和所有者权益科目的余额,贷记所有资产科目的余额"之规定,

对于注销清算的公司,于清算完毕、注销登记后,贷记所有资产科目的余额,同时借记所有负债和所有者权益科目的余额,公司的所有科目余额均为零,从而予以销账;"

2、另根据《财政部、国家档案局关于印发〈会计档案管理办法〉的通知》(财会字[1998]32号1998-8-21)第十三条"单位因撤销、解散、破产或者其他原因而终止的,在终止和办理注销登记手续之前形成的会计档案,。

《企业合并准则补充规定同一控制下处置子公司的相关会计处

理

《企业合并准则补充规定-同一控制下处置子公司的相关会计处理

附件1

企业合并准则补充规定

--处置同一控制下子公司的相关会计处理

(征求意见稿)

同一控制下企业合并取得的股权投资在未来处置给控股股东或其控股子公司,丧失对

原子公司的控制权的,相关会计处理应根据个别财务报表和合并财务报表进行:

(一)在个别财务报表中,企业通过同一控制下企业合并取得的股权投资,其初始投

资成本与合并对价之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。

企业在以后期间将该股权投资处置给控股股东或其控制的子公司时,其账面价值与转让对

价之间的差额,应当按照以上相反的顺序分别计入留存收益和资本公积。

同时,对于处置

后的剩余股权(如有),应当按其账面价值确认为长期股权投资或其他相关金融资产。

处

置后的剩余股权能够对原有子公司实施共同控制或重大影响的,按照《企业会计准则第2号――长期股权投资》关于成本法转权益法的规定进行会计处理。

(二)在合并财务报表中,处置对价和处置权益

对应的原有子公司净资产账面价值(在该企业处置股权之前的合并财务报表上的账面

价值)之间的差额,以及剩余股权投资(如有),应当比照(一)的规定处理。

企业还应当在附注中披露经营事项对当期财务报表的影响。

企业通过同一控制下企业合并取得子公司,以后期间在同一控制下转让该子公司的有

关资产或资产负债的组合,应当关注有关资产或资产负债的组合是否构成业务,构成业务的,应当参照本规定处理。

本规定自发布之日起施行。