中国国际收支平衡表

- 格式:doc

- 大小:116.00 KB

- 文档页数:3

2013–2023国际收支平衡表2013-2023国际收支平衡表2013-2023国际收支平衡表是对过去十年间国际收支情况的总结和分析。

国际收支平衡表是一个重要的经济指标,用于衡量一个国家与其他国家之间商品和服务的交换情况,以及资本的流动。

通过分析国际收支平衡表,可以了解一个国家在国际经济交往中的表现,并为制定国家经济政策提供参考依据。

国际收支平衡表分为两个主要部分:经常项目和资本项目。

经常项目是指国际贸易、服务贸易以及转移支付等与日常经济活动相关的交易。

在2013-2023国际收支平衡表中,经常项目呈现出一定的波动。

2013年,国际贸易顺差为1000亿美元,2014年增至1200亿美元,随后逐渐下降,到2023年则降至800亿美元。

而服务贸易方面,2013年出现了200亿美元的逆差,但随后逐年增加,到2023年则出现了200亿美元的顺差。

转移支付方面,由于各种国际援助和捐款等因素的影响,逐年呈现出一定的波动。

总体来说,经常项目在这十年间保持了相对平衡的状态。

资本项目是指国际资本的流动以及与国际金融活动相关的交易。

在2013-2023国际收支平衡表中,资本项目也呈现出一定的波动。

外国直接投资方面,2013年达到了600亿美元的峰值,但在接下来的几年中波动较大,到2023年则降至300亿美元。

证券投资方面,2013年出现了100亿美元的净流入,但在后续几年中呈现出一定的波动,到2023年则出现了200亿美元的净流出。

其他投资方面,由于各种因素的影响,逐年呈现出一定的波动。

总体来说,资本项目也在这十年间保持了相对平衡的状态。

除了经常项目和资本项目外,国际收支平衡表还包括净错误和遗漏。

净错误和遗漏是指由于统计方法和数据收集不完善等原因导致的差异。

在2013-2023国际收支平衡表中,净错误和遗漏的数值相对较小,且呈现出一定的波动。

从2013年到2023年的国际收支平衡表显示出经常项目和资本项目保持了相对平衡的状态。

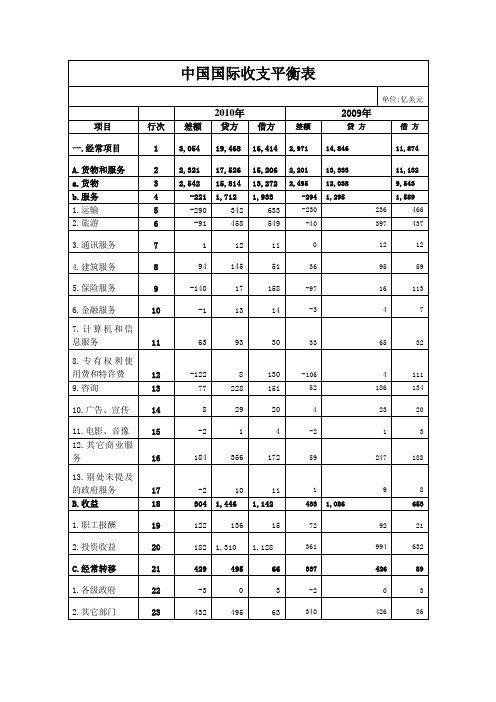

2009-2010年国际收支顺差结构一.我国国际收支状况分析国际收支是一国居民在一定时期内与非居民之间全部政治、经济、文化往来所产生的全部经济交易的系统货币记录。

一国的国际收支状况通过该国的国际收支平衡表来体现。

国际收支平衡表反映了这些经济交易的规模、结构等状况。

下面以2010年中国国际收支平衡表进行一些简要分析。

1.总体情况2010年,我国国际收支交易总规模为5.3万亿美元,较上年增长20.25%。

从表一总2010年我国国际收支平衡表的构成来看,可以得出这样的一个初步结论:2010年我国国际收支经常账户、资本与金融账户继续保持顺差,总顺差平稳增长,外汇储备稳步增长,估计收支总体状况良好。

2010年我国国际收支经常账户顺差5314亿美元。

按照国际收支统计口径计算,2010年货物出口15814亿美元,货物进口13272亿美元,顺差2542亿美元;服务项目收入1712亿美元,支出1933亿美元,逆差221亿美元;收入项目收入1446亿美元,支出1142亿美元,顺差304亿美元;经常转移收入495亿美元,支出66亿美元,顺差429亿美元。

2010年资本与金融项目顺差2260亿美元。

其中资本项目顺差46亿美元,和2009年相比有所增加;金融项目顺差2214亿美元。

在金融项目中,直接投资顺差1249亿美元;证券投资顺差240亿美元;其他投资顺差724亿美元。

显然,直接投资仍是我国外资流入的主要形式。

在国际收支总体顺差的推动下,我国国际储备资产保持增长。

2010年我国国际储备较2009年末增加733亿美元,其中外汇储备较上年增加875亿美元,我国对外清偿能力进一步增强。

2.差额分析这里主要就经常账户差额、资本与金融账户差额以及这些差额之间的关系进行横向和纵向比较分析。

(1)横向分析1)经常账户差额分析在国际经济交往中,经常账户在较大程度上决定一国的国际收支状况,而货物和服务贸易又在很大程度上决定了该国的经常账户状况。

2009年平衡表及分析注:1.本表计数采用四舍五入原则。

分析:统计显示,2009年我国国际收支经常项目、资本和金融项目呈现“双顺差”现象。

2009年,我国国际收支经常项目顺差2971亿美元,较上年下降32%。

其中,按照国际收支统计口径计算,货物项目顺差2495亿美元,服务项目逆差294亿美元,收益项目顺差433亿美元,经常转移顺差337亿美元。

2009年,资本和金融项目顺差1448亿美元,较上年上升6.64倍。

其中,资本项目顺差40亿美元,金融项目顺差1409亿美元;金融项目中,直接投资净流入343亿美元,证券投资净流入387亿美元,其它投资净流入679亿美元。

我国国际储备资产因交易而增加3984亿美元,按可比口径较上年减少17%。

其中,货币黄金增加49亿美元,特别提款权增加111亿美元,外汇储备资产净增加3821亿美元 (不含汇率、价格等非交易价值变动影响),在基金组织的储备头寸增加4亿美元。

从以上分析可以看出,在金融项目里,我国在直接投资和其它投资项目方面处于顺差地位,而在证券投资方面出现逆差。

证券投资和其他投资方面正好互相抵消,基本不会影响我国的国际收支在金融账户上的盈亏状况。

也就是说,我国在金融账户上盈余主要来自直接投资项目的盈余。

经常项目收支差额虽然并不能代表全部国际收支,但它放映的是一个国家真实资源综合变化的实际情况,在国际经济交往中,经常项目在较大程度上决定一国的国际收支状况。

一国的国际收支是否平衡,是以自主性交易的借贷方差额为判断标准的,即一国的经常项目差额维持在合理的状态下,该指标为(经常项目余额/一国GDP<=5%)。

由上表可见,2009年经常项目的借贷方差额为2971亿美元,占我国GDP比例为6.1%(>5%),因此我国经常项目余额已超出了合理的范围,我国国际收支处于失衡状态,且失衡状态已持续了5年(2019—2009)之久。

但2019至2019年,我国的国际收支尚处于合理的范围内,基本上处于平衡状态,失衡状态从2019年才开始出现。

初级统计师《统计实务》备考知识点:国际收支核算初级统计师《统计实务》备考知识点:国际收支核算导语:国家统计局设立统计专业技术资格考试大纲、考试用书编写暨命题委员会。

该委员会负责考试大纲、考试用书的编写和命题工作。

下面就由店铺为大家介绍初级统计师《统计实务》备考知识点:国际收支核算,供大家学习参考!国际收支核算国际收支表包括国际收支平衡表和国际投资头寸表。

国际收支平衡表反映一定时期内常住单位(居民)和非常住单位(非居民)之间发生的交易。

国际投资头寸表反映特定时点上常住单位对外金融资产和负债的存量状况,以及在一定时期内由交易、价格变化、汇率变化和其他调整引起的存量变化。

一、国际收支平衡表1.基本结构国际收支平衡表是在国际货币基金组织最新制定的标准的基础上,根据中国的实际情况适当调整后形成的。

国际收支平衡表包括四大部分,即经常账户、资本和金融账户、储备资产、净误差与遗漏。

(1)经常账户包括货物、服务、收益和经常转移。

A.货物指通过我国海关进出口的货物和一些未经我国海关的转口贸易,以及商品退货等。

出口记在贷方,进口记在借方。

B.服务包括运输、旅游、通讯、建筑、保险、金融、计算机和信息服务、专有权使用费和特许费、咨询、广告、宣传、电影、音像、其他商务服务以及政府服务。

贷方表示我国对外提供上述服务获得的收入,借方表示我国接受境外提供的上述服务的支出。

C.收益包括职工报酬(即劳动者报酬)和投资收益两部分。

贷方表示我国获得的收益,借方表示我国对外支付的收益。

职工报酬指我国个人在国外工作(一年以下)而得到并汇回的收入以及我国支付在华工作的外籍员工(一年以下)的工资福利。

投资收益包括直接投资项下的利润利息收支和再投资收益、证券投资收益(股息、利息等)和其他投资收益(利息)。

D.经常转移包括侨汇、无偿捐赠和赔偿等项目,既有货物形式,又有资金形式。

经常转移分为政府间的经常转移和其他部门间的转移。

贷方表示我国从国外获得的无偿转移,借方反映我国向国外提供的无偿转移。

1.4 国际收支平衡表的账户设置国际金融 international finance【1.4国际收支平衡表的账户设置】【1.4国际收支平衡表的账户设置】• 指导思想:• 实体经济部分(real sector)• 经常账户(current account)和资本账户(capital account) • 反映货物与服务、收入以及经常转移等实际资源变动• 金融经济部分(financial sector)• 金融账户(financial account) • 反映与之相对应的海外金融资产或负债变化的账户• 如何理解国际收支差额?• 每一笔国际经济交易的借贷双方将分别记录在这国际收支 平衡表当中• 国际收支平衡表借方和贷方的总发生额的绝对值永远平衡 • 每个账户的贷方发生额大于借方发生额,则该账户则是顺差 • 每个账户的贷方发生额小于借方发生额,则该账户则是逆差 • 所有账户差额的加总为零• 哪一种提法正确?• 经常账户差额还是经常账户余额?• 差额:流量• 余额:存量【1.4.1经常账户】• 经常账户• 反映一国国际经济交易导致实际资源发生的变化 • 差额体现了一国在一定时期内是否有净储蓄(储蓄减投资)的重要指标• 经常账户顺差——当国内储蓄大于国内投资时,则本国对世界其他国家提供 了实际资源,并形成对外资产逆差——当国内储蓄小于国内投资时,则意味着世界其他各地对本 国提供了实际资源,本国形成对外负债经常账户的三个子账户货物与服务A初次收入B二次收入C8【货物账户】• 货物贸易又称有形贸易(visible trade)• 货物的生产与销售是分离的• 记录所有权发生了转移的货物• 一般商品 • 非货币黄金 • 离岸转手买卖所涉及的货物【货物账户】• 借方记录本国货物的进口额,贷方记录本国货物的出口额。

• 其收支状况大体反映了一国产品的国际竞争力 • 对经常账户乃至整个国际收支的状况起着决定性作用【服务账户】•服务却不能脱离生产而独立进行,并且当生产完成时,它们必须已经提供给消费者•服务又称无形贸易•贷方记录本国居民对非居民提供的服务•借方记录本国居民接受非居民提供的服务•包括加工服务、维护和维修服务、旅行、运输、保险和养老金服务、金融服务、知识产权使用费等内容【旅行服务】•包括两类•公务及商务旅行——如销售活动、市场考察、商业谈判、进行生产或设备安装、开会及其他商务活动的商务旅行,政府雇员的出国访问、国际机构雇员的海外出行•私人旅行——如度假、朝圣、探亲、求学和求医等【旅行服务】•借方:本国居民在访问他国期间购买或获得馈赠的货物和服务•贷方:非居民在访问本国期间从本国购买或获得馈赠的货物和服务【旅行服务】•本国赴海外学习的留学生(及其陪读的亲属)和病患者(包括陪同的患者亲属)在海外的学费和餐饮、住宿、交通和医疗卫生等其他费用反映在哪里?•他们属于本国居民•相关费用记录在本国国际收支平衡表旅游账户的借方【旅行服务】•在本国工作的境外边境工人、季节性工人和其他短期工人获得的收入记录在本国国际收支平衡表中公务及商务旅行账户的贷方•本国在境外的边境工人、季节性工人和其他短期工人支出的款项记录在本国国际收支平衡表中公务及商务旅行账户的借方【知识产权使用费】•什么是知识产权?什么是知识产权使用费?•包括专利权、商标权、版权和特许权等•居民与非居民之间经过批准使用如专利、版权、商标、制 作方法和经销权等以及手稿和胶片而发生的支出【知识产权使用费】贷方记录本国居民向非居民提供的知识产权服务获得的收入借方记录本国居民使用非居民的知识产权服务的支出【知识产权使用费】•中国的某外商投资企业与其境外母公司签订技术许可使用合同,根据合同的规定,境内公司出售使用该技术生产的产品,需要支付给母公司相应的技术提成费•这笔技术提成费的性质就是知识产权使用费•记录在中国国际收支平衡表服务账户下的借方初次收入账户的三个子账户雇员报酬A投资收益B其他初次收入CA B【投资收益】•居民(非居民)因向非居民(居民)提供金融资产而获得的回报•资本利得或损失不是投资收益,在金融账户统计•投资收益包括:•股本收入(红利、分支机构的利润)•债务收入(利息)【投资收益的典型案例】A.中国政府持有的国际储备的投资收益,记录在投资收益账户下的贷方B.外国在华直接投资企业因为股权投资而获得投资回报,记录在中国国际收支平衡表投资收益账户下的借方【其他初次收入】•将自然资源让渡给另一主体使用而获得的租金收入,以及跨境 产品和生产的征税和补贴•租金是指使用土地提炼矿藏和其他地下资产以及捕鱼、林业和放牧权 而收到或支付的款项【二次收入账户(Secondary Income Account)】•该账户记录发生在居民与非居民之间的经常转移•什么是转移?•属于无偿交易(一方提供了货物与服务或者资产,但是并没有从另一方得到任何补偿)【什么是转移?】•分为经常转移(current transfer)和资本转移(capital transfer)两大类•既可以采用现金形式,又可以采用实物形式•转移收支既可以发生在居民与居民之间,也可以发生在居民与非居民之间,后者就记录在国际收支平衡表中【居民之间的经常转移】•A . 居民与本国政府之间的转移支付•公司和个人向政府纳税•政府不定期征收的地产增值税、遗产税和赠与税•政府对居民支付的离退休金或养老金、失业救济金等等•交通违章罚款及财产罚没•个人交纳党费团费【居民之间的经常转移】•B.本国居民与本国居民之间的转移收支•企业对职工的辞退金、住房公积金以及保险索赔•居民之间的赠送、赡养、捐赠【国际收支视角下的转移】•包括两大类:•经常转移(current transfer)——记录在经常账户•资本转移(capital transfer)——记录在资本账户•都具有非互惠性质或者说无偿性质【如何区别经常转移和资本转移?】•转移收支的交易涉及提供在未来很长一段时间内发挥作用 的资本资产(capital asset)或者涉及金融资产•影响当事双方某一方的资产存量,或者以影响其资产存量 为目的的转移就属于资本转移•否则就属于经常转移【经常转移的性质】•影响交易双方的当期国民可支配总收入和消费水平•减少捐赠方的收入和消费能力;增加接受方的收入和消费能力•交易对象是立即被消费或者转移完成之后即将被消费掉的实 际资源•影响的是经济流量【资本转移的性质】•资本转移•不影响交易双方的当期国民可支配总收入•影响的是经济存量•不直接涉及生产和消费过程【经常转移的种类】第一,所得税等经常税(current taxes on income, wealth,etc.)本国政府向属于非居民的住户和企业的收入征收的各类所得税、利息税等等,计入贷方外国政府向属于本国居民的住户和企业的收入征收的各类所得税、利息税等等,计入借方【经常转移的种类】第二,社会保障缴款(social contribution)和社会保险福利(social insurance benefits)•失业保险、退休保险和医疗保险等•社会保障缴款是住户部门对政府部门的转移支付(如居民缴纳的社保基金)•社会保险福利是政府部门对住户部门的转移支付(如政府向发放的社保基金)【经常转移的种类】第三,社会救济福利(social assistance benefits)政府向住户部门支付的各种困难补助、救济金和助学金等本国政府向属于非居民性质的住户部门支付的各种困难补助、救济金和助学金等外国政府向属于居民性质的住户部门支付的各种困难补助、救济金和助学金等【经常转移的种类】第四,非寿险保险赔偿居民与非居民间与非寿险保险赔偿相关的收入和支出如涉及意外险、健康险,海险、航空保险、其他交通险,火灾保险、其他财产损害保险,一般责任险,以及信用保险等赔偿等【经常转移的统计分类】个人转移其他经常转移【个人转移】•工人汇款(Workers’ remittances):•在国外停留时间至少超过1年的工人(外国的居民)向母 国的汇款•收入的性质不局限于劳动收入【个人转移】•与“雇员报酬”的差异:•记录的工人在国外停留的时间不足1年,汇回母国的存款 仅仅是其劳动收入,而不是其他性质的收入•与金融投资的差异:•当本国居民向其国外银行账户汇出资金时,则归为金融投 资,计入金融账户,而不是个人转移【个人转移】•因为自然灾害、战争等原因居民与非居民个人之间提供的食品、衣物和医疗品以及对慈善机构、宗教团体等机构的捐赠•居民与非居民之间的礼赠、嫁妆、继承、赡养费等项目【经常性国际合作】性质:因自然灾害以及战争等原因一国政府提供给他国政府的食 品、衣物和医疗品等紧急无偿援助–政府对慈善组织、宗教机构的捐赠–政府间的军事援助–成员国政府向国际组织每年或定期交纳的会费–国际组织向各国政府定期提供的捐赠国民可支配总收入、吸收和经常账户差额的关系【1.4.2资本账户】•记录的实体经济层面的国际经济交易•包括两个子账户:•(1)资本转移账户(capital transfers)•(2)非生产性非金融资产转让账户(acquisition or disposal of nonproduced,nonfinancial assets)【1.4.2资本账户】•典型例子:•外交使领馆的土地出售或购买•契约、租约、许可、营销资产和商誉的转让•个人或企业移居导致的移入国和移出国的债权债务变化【资本转移账户】•定义:资产(非现金或存货)的所有权在居民和非居 民之间的转移;或者是使一方或双方获得或处置资产 (非现金或存货)的转移,或者为债权人减免负债的转 移。

1

中 国 国 际 收 支 平 衡 表

2010年前三季度

单位:亿美元

项 目 行次 差额 贷 方 借 方

一.经常项目 1

2,039 13,983 11,944

A.货物和服务 2

1,555 12,597 11,042

a.货物 3

1,711 11,370 9,659

b.服务 4

-156 1,227 1,383

1.运输 5

-214 247 461

2.旅游 6

-42 337 379

3.通讯服务 7

0 8 8

4.建筑服务 8

61 100 38

5.保险服务 9

-101 13 114

6.金融服务 10

1 8 7

7.计算机和信息服务 11

45 66 21

8.专有权利使用费和特许费 12

-90 6 96

9.咨询 13

53 159 106

10.广告、宣传 14

6 20 15

11.电影、音像 15

-2 1 3

12.其它商业服务 16

129 255 127

13. 别处未提及的政府服务 17

-1 7 8

B.收益 18

182 1,035 853

1.职工报酬 19

84 95 11

2.投资收益 20

98 940 842

C.经常转移 21

302 351 49

1.各级政府 22

-2 0 2

2.其它部门 23

304 351 47

二.资本和金融项目 24

1,301 7,751 6,450

A.资本项目 25

34 36 2

B. 金融项目 26

1,266 7,715 6,449

1. 直接投资 27

865 1,449 584

1.1 我国在外直接投资 28

-375 52 427

2

1.2 外国在华直接投资 29

1,240 1,396 157

2. 证券投资 30

68 394 325

2.1 资产 31

-78 201 279

2.1.1 股本证券 32

-77 78 155

2.1.2 债务证券 33

-1 123 124

2.1.2.1 (中)长期债券 34

10 98 88

2.1.2.2 货币市场工具 35

-11 25 36

2.2 负债 36

146 193 46

2.2.1 股本证券 37

158 186 27

2.2.2 债务证券 38

-12 7 19

2.2.2.1 (中)长期债券 39

-12 7 19

2.2.2.2 货币市场工具 40

0 0 0

3. 其它投资 41

333 5,873 5,540

3.1 资产 42

-1,075 445 1,520

3.1.1 贸易信贷 43

-616 5 621

长期 44

-43 0 43

短期 45

-573 4 578

3.1.2 贷款 46

-199 126 326

长期 47

-198 0 198

短期 48

-2 126 128

3.1.3 货币和存款 49

-360 213 573

3.1.4 其它资产 50

100 101 0

长期 51

0 0 0

短期 52

100 101 0

3.2 负债 53

1,409 5,428 4,020

3.2.1 贸易信贷 54

583 583 0

长期 55

41 41 0

短期 56

542 542 0

3.2.2 贷款 57

441 4,183 3,742

长期 58

74 178 104

短期 59

367 4,005 3,638

3.2.3 货币和存款 60

389 649 260

3.2.4 其它负债 61

-4 13 17

3

长期 62

-4 0 5

短期 63

1 13 13

三. 储备资产 64

-2,860 0 2,860

3.1 货币黄金 65

0 0 0

3.2 特别提款权 66

-1 0 1

3.3 在基金组织的储备头寸 67

-17 0 17

3.4 外汇 68

-2,843 0 2,843

3.5 其它债权 69

0 0 0

四.净 误 差 与 遗 漏 70

-480 0 480

注:

1. 本表计数采用四舍五入原则。

2. 2010年前三季度数据由三季度与上半年数据累加而成。

3. 从2010年三季度开始,按照国际标准,将外商投资企业归属外方的未分配利润和已分配

未汇出利润记入国际收支平衡表,前两季度数据进行了追溯调整。