会计账簿PPT课件

- 格式:pptx

- 大小:363.07 KB

- 文档页数:58

1 会计账簿按用途分类:

名 称 分 类 定 义 使用范围 备注

1、序时账薄

(根据记录的内容划分) 普通日记账 对全部经济业务按发生时间的先后顺序逐日、逐笔登记的账簿。 普通日记账只能由一个人负责,并且每笔会计记录都需要逐笔分别转记到分类账中,工作量很大。

特殊日记账 对特定种类的经济业务按其时间的先后顺序逐日、逐笔登记的账簿。 对那些发生频繁,要求严格管理和控制的业务,应设置特种日记账。

2、分类账薄(按其反应经济业务的详细程度) 总分类账薄 根据总分类账户开设的,能全面反映企业的经济活动。 主要为编制财务报表提供直接数据资料,主要采用三栏式。 分类账簿是会计账薄的主体,也是编制会计报表的主要依据。 明细分类账薄 三栏式明细账 根据明细分类账户开设的,用来提供明细的核算资料。

数量金额式明细账

多栏式明细账

3、备查账簿

对某些在序时账薄和分类账簿中未能记载或记载不全的经济业务进行补充登记的账簿。 例如:反映企业租入固定资产的:“租入固定资产登记薄”、反映为其他企业代管商品的“代管商品物资登记薄”。 备查账簿只是对其他账簿的一种补充,与其他账簿之间不存在严密的依存和勾稽关系。备查账簿根据企业的实际需要设置,没有固定的格式要求。

2 会计账簿按账页格式分类:

名 称 分 类 定 义 使用范围 备 注

1、两栏式明细账 两栏式账簿是指只有借方和贷方两个金额栏目的账簿 普通日记账和转账日记账一般采用两栏式账簿。

2、三栏式明细账(区别在摘要栏和借方科目栏之间是否有一栏“对方科目”) 设对方科目

三栏式账簿是指设有借方、贷方和余额三个栏目的账簿。 各种日记账、总账以及资本、债权、债务明细账都可采用三栏式账簿。 设“对方科目”栏的,称为设对方科目的三栏式账簿;

不设对方科目 不设有“对方科目”的,称为不设有对方科目的三栏式账簿。

3、多栏式明细账

账簿启用表

活页式、订本式扉页都是账簿启用表(图片为活页式),背面是目录,不同的账簿据其大小目录多少也不同 明细账

这是活页的固定资产明细账(其他的没有看到),第一栏有:日期、凭证编号、摘要、实际价格、借方、贷方、余额和存放地点。

订本式明细分类账的封面和账页,扉页为账簿启用表

总分类账账簿的账页

左右两边都是这样的 收据

多栏式

这是多栏式收据,扉页有账簿启用日期和结束日期,收据分为三联,第一联是存根联,为白底;第二联是收据联,为水红底;第三联是财务联,为黄底。一张此收据可以登记多个项目。

单栏式

这是单栏收据,扉页有账簿启用日期和结束日期,收据分为三联,第一联是存根联,为白底;第二联是收据联,为水红底;第三联是财务联,为黄底。一个收据只能记录一个项目。

领料单

领料单分为三联,第一联为存根联,黑框;第二联为交会计部门联,红框;第三联为交保管部门联,绿框。

会计科目专用章(通用部分)

账簿启用表

活页式、订本式扉页都是账簿启用表(图片为活页式),背面是目录,不同的账簿据其大小目录多少也不同

明细账

这是活页的固定资产明细账(其他的没有看到),第一栏有:日期、凭证编号、摘要、实际价格、借方、贷方、余额和存放地点。

订本式明细分类账的封面和账页,扉页为账簿启用表

总分类账账簿的账页

左右两边都是这样的

收据

多栏式

这是多栏式收据,扉页有账簿启用日期和结束日期,收据分为三联,第一联是存根联,为白底;第二联是收据联,为水红底;第三联是财务联,为黄底。一张此收据可以登记多个项目。

单栏式

这是单栏收据,扉页有账簿启用日期和结束日期,收据分为三联,第一联是存根联,为白底;第二联是收据联,为水红底;第三联是财务联,为黄底。一个收据只能记录一个项目。

领料单

领料单分为三联,第一联为存根联,黑框;第二联为交会计部门联,红框;第三联为交保管部门联,绿框。

会计科目专用章(通用部分)

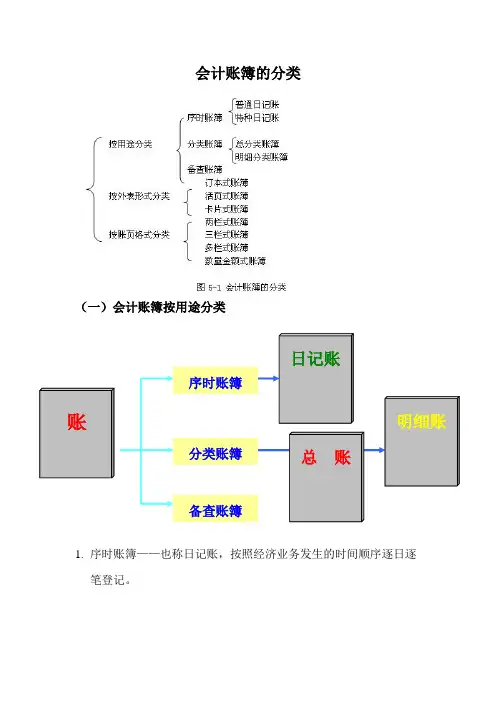

会计账簿的分类

(一)会计账簿按用途分类

L

1. 序时账簿——也称日记账,按照经济业务发生的时间顺序逐日逐笔登记。 账 簿 账 日记账

明细账 序时账簿

分类账簿

备查账簿 总 账

① 种日记账:专门用来登记某一类经济业务的序时账簿。应用较广的是 “现金日记账”和“银行存款日记账”

② 通日记账:用来登记全部经济业务的序时账簿。对所有经济业务都要先在账簿中确定会计分录,予以全面、连续地登记。其内容类似于记账凭证,因此,这种日记账也叫“分录账”或“原始分类簿”。

2.分类账簿——按照分类会计科目设置的对各项经济业务进行分类登记的账簿。

3.备查账簿,也称辅助账簿。它是对一些备忘事项为便于查考而登根据总分类科目设置,总括反映会计主体经济业务情况 总 账

分类

账簿

明细账 根据明细科目设置,详细记录某一类经济业务情况 记的账簿。如 “租入固定资产登记簿” 等。备查账簿不是根据会计科目设置的,与其他账户之间不存在严密的依存关系。

区别:

序时账簿能提供连续系统的信息,反映企业资金运动的全貌;分类账簿按照经营与决策的需要而设置账户,归集并汇总各类信息,反映资金运动的各种状态、形式及其构成。

备查账簿与序时账簿和分类账簿相比,有两点不同:

一是登记依据可能不需要记账凭证,甚至不需要一般意义上的原始凭证

二是账簿的格式和登记方法不同,备查账簿的主要栏目不记金额,更注重用文字来表述某项经济业务的发生情况。

(二)会计账簿按外表形式分类

1.订本式账簿 2.活页式账簿 3.卡片式账簿

1、 订本式账簿。 订本式账簿是指在启用前就将许多张账页装订卡片式账账 簿 账 订本式账活页式账日记账 总

明细账

卡片箱 成册并连续编号的账簿。

2、 活页式账簿。活页式账簿是指平时使用零散账页记录经济业务,将已使用的账页用账夹夹起来,年末将本年所登记的账页装订成册并连续编号的账簿。