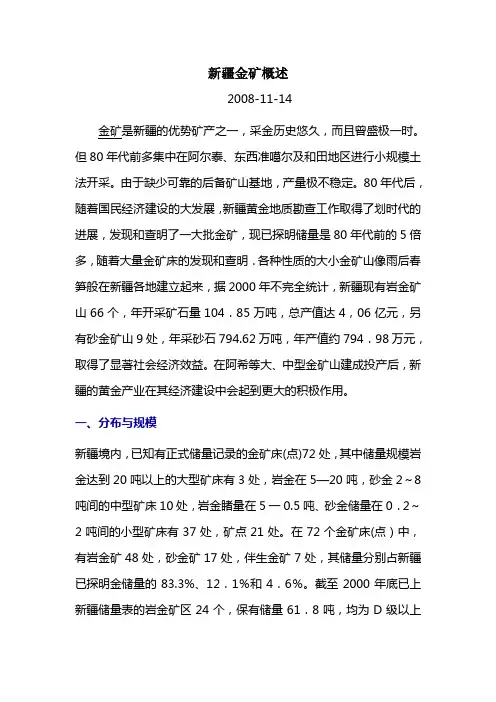

(冶金行业)新疆煤矿简介v

- 格式:doc

- 大小:706.50 KB

- 文档页数:38

(冶金行业)新疆煤矿简介v

ZH.S.S.H.能源投资有限公司——打造新疆国际化的煤炭能源的领导者

中

能源

汇报内容山

1.项目概况

2.市场分析

3.财务预测

4.初步估值分析

5.资本运作设想

中

能源山

第一章

项目概况

中

能源

项目背景山目标公司简介目标公司的融资计划

ZH.S.S.H.能源投资有限公司(以下简称“ZH.S.S.H.能源”或“公司”)是集矿产资源投资、勘探、开采生产、洗选加工、煤化工和销售、矿产资源调查和咨询、矿山机械设备研发和销售于一体的大型企业。

公司以前瞻性的眼光关注投资新疆煤炭资源,目前拥有开采矿甲矿区、乙矿区、勘探矿丙矿区、丁矿区,煤化工(兰炭、焦油),等4大块产业基地,原煤开采能力已达到520万吨∕年。

公司所产原煤均为高热值的无烟煤。

以国家“十二五’规划,国家对新疆煤炭资源定位,将由储备基地转为战略基地,又暂不开发转为逐步开发为指导,公司将提高产能、提升受益、扩大煤化工等而成为一家产业化、多元化、规模化经营的龙头企业。

预计2010年实现销售额XX亿元人民币,净利润2亿元人民币。

公司计划于2011年年内在香港联交所主板上市,募集所得资金将用于:•扩大甲、乙两矿在产矿的产能和利润率

•完成丙、丁两勘探矿的详探和工程设计、并上报审批获得采矿许可

证

•完成扩大兰炭项目的产能

•投资建设20亿立方米煤制气项目•提升运输能力、打通运输瓶颈,从而大大提升利润率

•充实流动资金

中

能源

各矿资源状况统计一览表山煤矿, 矿区面积

(平方公里), 核定生产能力

(万吨/年), 已探明资源储量

(万吨),

生产状况

甲矿,

7.72,

400,

20,000,

在产

乙矿,

2.50,

120,

2,935,

在产

丙矿,

15.58,

, 29,000

(331—18,914;333—10,236),

探矿权

丁矿,

19.60, , 6,300

(331—2,299;332—1,685;333—2,318),

探矿权

合计, 45.40, 520, 58,235,

中

能源

各矿产能规划一览表山煤矿名称2010年2011年2012年2013年

甲矿区, , , , ,

, , , , ,

, , , , ,

乙矿区, , , , ,

, , , , ,

丙矿区, , , , ,

, , , , ,

, , , , , , , , , , , , , , ,

完善各种手续扩改建

及基建按设定产能正常生产(数字表示当年设计产能,单位:万吨/年)

中

能源

各矿实际产量一览表山煤矿名称2010年2011年2012年2013年

甲矿区,

, , , , ,

, , , , ,

乙矿区, , , , ,

, , , , ,

丙矿区, , , , ,

, , , , ,

, , , , , , , , , , , , , , ,

中

能源

各矿追加投资一览表山煤矿名称(百万元)2010年2011年2012年2013年

甲矿区,

,

,

乙矿区,

,

丙矿区,

,

,

,

, , , , ,

合计, , , ,

注:1)新建矿按xx元/吨计算投资额,在建改扩建按xxx元/吨计算。

矿区位置图丁矿

丙矿

甲矿

乙矿

中

能源投资亮点山

资源丰富储量巨大矿区总面积达70多平方公里,已探明可采资源储量近6亿吨原煤均系高热值无烟煤,露天采掘,无安全问题,交通便利

先发优势公共关系网

公司为数年前已为新疆优质矿,属当地政府重点扶植企业、矿主、电厂等建立了良好的公共关系

贴近客户当地消化

各矿附近均有大规模的发电厂,是疆内发电厂优选的配套煤炭供应基地,另本企业拥有煤化工、煤深加工项目

国企上游

强实背景

规模经济发

展潜力大

本公司与大型央属用煤企业拥有多年的合作关系,在价格、销量、运输等方面有强大的背景。

公司计划建设20亿立方米煤制气项目已在审批过程

铁道部批调车皮200万吨/年已发自治区落实,矿区专署铁路已得到地方铁路局同意函,疆煤外运的利润可达100/吨。

资金充足,1年资源储量可超20亿吨,年产原煤1000万吨

中

能源

山

第二章

市场分析

中

能源新疆外煤炭需求分析山

(单位:万吨)

省份

2009年2010年2011年

煤炭需求从新疆煤炭需求从新疆煤炭需求从新疆

广东广西四川重庆湖南湖北山东河南江苏

合计

新疆煤炭外输的分析:XXXXXX

中

能源

新疆自治区内煤炭需求及价格分析山

综合分析:

XXXXX

(1)电煤价格

XXXX

(2)块煤价格

XXXX

(3)兰炭价格分析

XXXXXX

中

能源

矿区周边企业煤炭需求分析山

名称,

建设规模, 总装机容量

(万kw), 煤炭用量(万t/a), 规划供煤矿井(对),

供煤总量(万t/a)

A电厂, , , , ,

A二厂, , , , ,

B电厂, , , , ,

C, , , , ,

D, , , , , D, , , , , E, , , , , F, , , , , G, , , , , H, , , , , I, , , , , 合计, , , , ,

中

能源

山第三章

财务预测

中财务预测能源

山800

煤炭销量(万吨)销售额(百万元人民币)

600 400 200

6,00

4,00

2,00

2010E2011E2012E2013E2010E2011E2012E2013E

4,000 3,000

2,000

1,

00

毛

利

润(百万元人民币)

2,000 1,500 1,000

500

净利

润

(百

万元

人民

币)

2010E2011E2012E2013E 2010E2011E2012E2013E

中财务预测假设能源

山根据目前在产的煤矿的销售情

况,公司产品的产销率基本为

100%,且大多是现钱交易,资金

回笼快,很少欠款。

公司所产的原煤按形状可分为

xx,xx,xx,综合起来,产品的加权平

均单价按xxx元/吨计算,往后三年

预留8%的涨价空间。

单位成本、单位费用大体可按照

xx元/吨和xx元/吨进行测算,往

后三年同样预留8%的上涨空间。

产品的净利润率基本稳定在xx%左右,基本符合地区、行业的平均水平。

税率按国家统一标准25%测算。

中

能源

山第四章

初步估值分析

中

能源

可比估值水平(Comparables)山注:

(a)市场数据截至2010年1月15日

(b)企业价值基于公司最新年报/季报中的债务与少数股东权益

数据来源:彭博咨讯,公司年报

中

能源目标公司现在的初步整体估值约88亿元山目前甲矿区价值(Presentvalueofproposed1st mergedassets)

=20000t X13+320t/yX50X8=388,000万元≈38.8亿港元

目前乙矿区整体资源价值(Presentvalueofproposed2nd mergedassets)

=2935tX13+180t/yX50X8=110,155万元≈11.0亿港元

目前整体资源价值(TotalValuation)

=甲矿区价值+乙矿区价值+丙矿区价值+丁矿区价值

=388,000+110,155+29,000t×13+6,300t×13

=388,000+110,155+377,000+81,900=957,055万元≈96亿港元

1)在产煤矿共有两个总产量为500万吨/年,单位利润按30元/吨计算,PE倍数取

可比并购上市均值(Comparables),即按8倍计算;

2)探矿权两个,按13港元/吨乘可采资源量计算资源价值;

3)可能的话,年底前完成探转采手续

此估值尚未计算煤化工的价值.

中

能源

山第五章

资本运作设想

中

能源

运作计划山1.

2.

3.

4.

5.

6.

7.最终的上市架构见下页图表。

资本运作上市架构

中

能源

附录:政策法规山除了遵守国家有关的政策法规外,本项目还需要兼顾以下新疆地方政策法规:。