约当产量法习题及答案

- 格式:ppt

- 大小:42.50 KB

- 文档页数:6

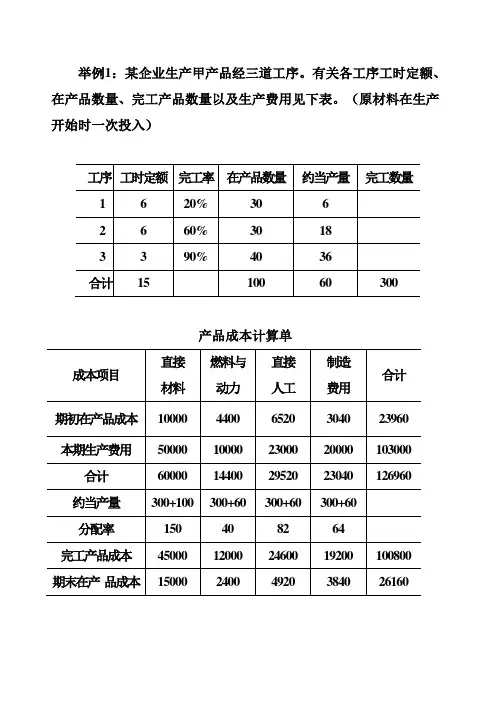

举例1:某企业生产甲产品经三道工序。

有关各工序工时定额、在产品数量、完工产品数量以及生产费用见下表。

(原材料在生产开始时一次投入)产品成本计算单举例2:某企业生产甲产品经三道工序。

原材料分工序一次性全部投入。

单位产品的原材料费用定额为400元,在各工序的定额分别为:一工序160元,二工序140元,三工序100元。

单位产品的工时定额为200小时,在各工序的定额分别为:一工序100小时,二工序60小时,三工序40小时。

本月完工产品200件,月末各工序的在产品分别为:一工序120件,二工序40件,三工序60件。

月初在产品的成本为:直接材料8910元,直接人工6600元,制造费用3100元。

本月发生的生产费用为:直接材料23200元,直接人工12000元,制造费用9300元。

要求:(1)计算在产品的投料率和完工率;(2)计算各工序在产品的约当产量;(3)填写产品成本计算单并编制完工产品入库的会计分录。

答案(1)第一工序的投料率= 160/400*100% =40%第二工序的投料率=(160+140)/400*100% =75%第三工序的投料率= (160+140+100)/400*100% =100%第一工序的完工率= 100*50%/200*100% =25%第二工序的投料率=(100+60*50%)/200*100% =65%第三工序的投料率= (100+60+40*50%)/200*100% =90%(2)按投料率计算的在产品约当产量= 120*40%+40*75%+60*100%= 138(件)按完工率计算的在产品约当产量= 20*25%+40*65%+60*90%= 110(件)(3)产品成本计算单借:产成品——甲产品贷:生产成本——基本生产成本——甲产品(1分)。

约当产量法例题及答案产量法是一种常用的管理会计工具,它可以帮助企业在生产过程中更准确地确定成本和产出物的价值。

它是通过将产品根据它们的制造成本分配到单个部件或产品上来实现的。

约当产量法是常用的产量法之一,它可以使企业以合理的成本确定出每个部件的价值。

约当产量法的工作原理基于将成本从一个部件转移到另一个部件的原则。

例如,假设企业有两个部件,第一个部件成本为100美元,第二个部件成本为50美元。

在约当产量法中,50美元的成本将被分配到第一个部件上,以及第二个部件。

约当产量法的原理是将第一个部件的成本减少一半,以及第二个部件增加一半。

这样,每个部件的成本就达到相等的成本,即75美元。

约当产量法可以用于计算一个部件的成本值,或者将一个部件的价值分配到其他部件。

在产品的最终成本中,所有的部件的总价值将在约当产量方法的帮助下得到重新分配,以适应新的产品成本。

约当产量法可以在多种场景中使用,比如产品的制造、库存的核算或者委外生产。

下面我们来看看有关约当产量法的几个例题及其答案:问题一:约当产量法的原理是什么?答案:约当产量法的原理是将一个部件成本减少一半,以及将另一个部件成本增加一半,以使每个部件的成本达到平均水平。

问题二:约当产量法的应用场景有哪些?答案:约当产量法可以在产品制造、库存核算或者委外生产等多种场景中使用。

问题三:什么是约当产量法?答案:约当产量法是常用产量法之一,它可以帮助企业通过将产品根据它们的制造成本分配到单个部件或产品上来实现以合理的成本确定出每个部件的价值。

约当产量法是现今企业管理会计中一种分析常用方法,它可以帮助企业更准确、合理确定成本和产出物的价值,降低企业的生产成本,提高企业的财务管理水平。

由于约当产量法的优越性,它已成为企业管理会计中不可或缺的一种方法。

此外,通过约当产量法的应用,企业也可以更有效的分配资源,获得更高的生产效率。

虽然约当产量法是一种有效的企业管理工具,但该方法也有一些局限性,比如它不能准确估算间接成本,这可能会导致计算出的成本准确度不够高。

约当产量法习题及答案约当产量法是会计学中的一种核算方法,用于计算实际生产量与计划生产量之间的差异。

它通过将差异分解为价格差异和数量差异,帮助企业了解生产成本的变化情况,并采取相应的管理措施。

下面将介绍一些约当产量法的习题及答案,以帮助读者更好地理解和应用这一方法。

第一题:某企业计划生产1000个产品A,实际生产了950个,单位计划成本为10元,单位实际成本为11元。

请计算该企业的价格差异和数量差异。

解答:根据约当产量法的原理,价格差异等于单位实际成本减去单位计划成本乘以实际产量。

数量差异等于实际产量减去计划产量乘以单位计划成本。

价格差异 = (11 - 10) × 950 = 950元数量差异 = (950 - 1000) × 10 = -500元根据计算结果,该企业的价格差异为950元,表示实际成本高于计划成本;数量差异为-500元,表示实际产量低于计划产量。

第二题:某企业计划生产2000个产品B,实际生产了2100个,单位计划成本为15元,单位实际成本为14元。

请计算该企业的价格差异和数量差异。

解答:同样根据约当产量法的原理进行计算。

价格差异 = (14 - 15) × 2100 = -2100元数量差异 = (2100 - 2000) × 15 = 1500元根据计算结果,该企业的价格差异为-2100元,表示实际成本低于计划成本;数量差异为1500元,表示实际产量高于计划产量。

第三题:某企业计划生产500个产品C,实际生产了400个,单位计划成本为20元,单位实际成本为18元。

请计算该企业的价格差异和数量差异。

解答:同样根据约当产量法的原理进行计算。

价格差异 = (18 - 20) × 400 = -800元数量差异 = (400 - 500) × 20 = -2000元根据计算结果,该企业的价格差异为-800元,表示实际成本低于计划成本;数量差异为-2000元,表示实际产量低于计划产量。