看淡2014年市场 重卡厂家商务政策收紧(附图)

- 格式:ppt

- 大小:51.50 KB

- 文档页数:29

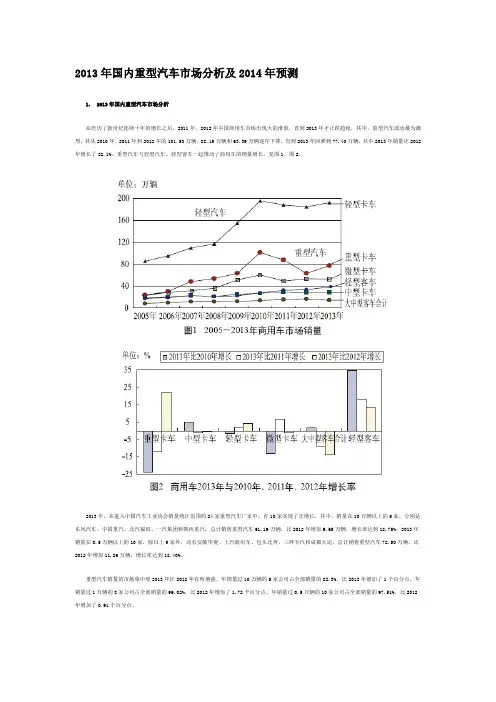

2013年国内重型汽车市场分析及2014年预测1. 2013年国内重型汽车市场分析在经历了新世纪连续十年的增长之后,2011年、2012年中国商用车市场出现大的滑坡,直到2013年才止跌趋稳,其中,重型汽车波动最为激烈,其从2010年、2011年和2012年的101.50万辆、88.15万辆和63.39万辆逐年下降,直到2013年回弹到77.40万辆,其中2013年销量比2012年增长了22.1%。

重型汽车与轻型汽车、轻型客车一起推动了商用车的销量增长,见图1、图2。

2013年,在进入中国汽车工业协会销量统计范围的24家重型汽车厂家中,有10家实现了正增长,其中,销量在10万辆以上的5家,分别是东风汽车、中国重汽、北汽福田、一汽集团和陕西重汽,总计销售重型汽车61.19万辆,比2012年增加9.65万辆,增长率达到18.75%。

2013年销量在0.5万辆以上的10家,除以上5家外,还有安徽华菱、上汽商用车、包头北奔、三环专汽和成都大运,总计销售重型汽车72.50万辆,比2012年增加11.26万辆,增长率达到18.40%。

重型汽车销量的市场集中度2013年比2012年有所增强。

年销量过10万辆的5家公司占全部销量的82.3%,比2012年增加了1个百分点。

年销量过1万辆的8家公司占全部销量的96.02%,比2012年增加了1.72个百分点。

年销量过0.5万辆的10家公司占全部销量的97.51%,比2012年增加了0.91个百分点。

市场销量排名,见表1,虽没有太大波动,但其排名的微小变化也折射反映了各重型汽车企业的经营现状。

在销量超10万辆的5家企业中,列居2013年同比增长率前三甲的分别是北汽福田31.78%、东风汽车26.84%和陕西重汽21.04%的增长率。

而中国重汽、一汽集团分别以10.85%和4.26%跟随其后,但远低于5家增长率的平均值18.95%。

尽管各重型汽车企业在2013年的销量绝对值均有所增加,但从市场占有率方面来看,销量前10位企业也发生些许变化,也算是几家欢乐几家愁。

2014年全球卡车市场综述作者:宁文祥来源:《专用汽车》 2015年第3期宁文祥2014年转眼过去,全球重卡市场在这一年的成绩单如何?欧洲重卡市场是否持续低迷?南美洲重卡市场是否已经走出低迷?北美洲市场依然一路高涨?以下是笔者收集编译的关于2014年全球重卡市场的资料,大家不妨一看。

欧盟微下滑日美市场涨幅大欧盟地区2014年的重卡注册量仅为217 958辆,同比下滑了6.1%。

欧盟地区2014年GDP 增长率都偏低,同时大国中的法国和意大利的国内需求十分疲弱,而东欧地区也由于俄罗斯的局势不稳经济发展不确定性增加。

从重卡的注册数据来看,欧盟地区的大国中,意大利、法国和英国的重卡市场并不理想,新重卡注册量分别同比下滑了1.4%、13.1%和28.3%。

而德国和西班牙则同比上涨了6.1%和25.6%。

欧盟地区2014年全年重卡注册量前10国家统计见表1。

从2014年单月的重卡注册量看,欧盟地区2014年12个月中有7个月重卡的注册量出现同比下滑,其中11月和12月下滑的幅度最为明显。

12月欧盟新重卡的注册量同比下滑高达49.3%,除了西班牙外,德国、法国、意大利和英国四个欧盟大国的重卡市场出现了超过30%的下滑。

12月的表现给2015年欧盟地区重卡市场蒙上了一层阴影(见图1)。

在北美洲,2014年的重卡市场可以说是一帆风顺。

2014年全年北美洲地区Class 8重卡销量达到了270 275辆,同比增加了14%。

北美洲地区增长的主要动力来自于美国,2014年美国制造业整体环境发展良好,GDP增长率和货运流通量都在不断增加。

即便2014年的高速增长,2015年北美洲重卡市场依然被大家看好。

在南美洲,2014年整体的重卡市场依然被南美洲最大的国家巴西所影响。

巴西在2014年的重卡销售量为92 665辆,同比下降了11%。

2014年南美洲国家GDP增长率普遍偏低,整个大陆商业活动的活跃度也在不断下滑。

2014年巴西政府提高了银行贷款利率,降低了购买商用汽车的补贴力度,所以造成了2014年巴西重卡市场的萎靡。

04 □邮箱:yumn-830@■ 本报记者 余梦洁销量目标:保守与乐观兼具对比各企业2013年的销售目标与实际销量不难发现,在主流重卡企业中,尽管东风、解放、重汽、欧曼、陕汽、江淮、上汽依维柯红岩、华菱全部实现销量上涨,但大部分都没能完成全年的预期目标。

由于2013年的不同表现,各厂家在2014年的目标也不尽相同。

数据显示,以2013年目标作为基础,调低2014年销售目标的企业有东风、北奔,而调高目标的则有一汽解放、重汽、陕汽、上汽依维柯红岩、联合卡车。

市场预期:机遇大于挑战之所以如此定下目标,与企业对2014年市场形势的分析密不可分。

如果说机遇与挑战并存,那么在2014年,机遇应该会大于挑战:2014年,尽管欧元区债务危机和国际贸易摩擦给世界经济发展带来了一定的不利影响,但是应当看到,目前世界经济形势整体好转,金融危机过后,世界经济承受的压抑弹力必将得到有效释放,中国在金融危机中获得的新优势必将得以发挥。

竞争与合作,合作是主题,机遇与挑战并存,机遇大于挑战。

2014年,整体宏观政策将以稳为主,我国经济发展具有基本面良好、外部环境趋于改善、市场预期好转等有利条件。

归纳企业的分析可以看出,2014年重卡市场的有利因素包括如下几方面:一是国内重卡更新周期一般为3~5年。

2009~2010年是重卡市场的黄金发展期,2014年的更新需求将持续拉动终端需求。

二是一批一二线城市因雾霾天气而强制淘汰黄标车。

三是新的城镇化建设带动各地政府重新掀起城镇化投资的热潮,特别是纷纷加大了对地方铁路尤其是城际铁路的建设力度,对各地重卡市场终端需求的提升起到了积极的拉动作用。

四是中国物流行业增速加快,以公路物流为主的快递行业的“高速度”和“准时化”要求,在今后重卡选购上会更多地体现出来。

最大的挑战来自国Ⅳ的逐步实施,不少企业认为,国Ⅳ落实时间的不同将导致全年销量的差异。

例如,陕汽认为,若2014年1月1日实施国Ⅳ,市场全年总量为72万辆;若7月1日实施,则为80万辆。