2013年季度质量成本统计与分析报告1

- 格式:doc

- 大小:92.00 KB

- 文档页数:5

质量目标完成情况统计记录根据要求,为了满足质量目标完成情况的统计记录,以下是一份超过1200字的综合报告:1.引言本报告旨在统计和记录质量目标的完成情况。

质量目标是一个关键的指标,用于衡量组织在生产过程中所实现的质量水平。

统计和记录这些目标的完成情况,能够帮助组织了解其质量管理体系的有效性,以及是否存在改进的机会。

2.质量目标的设定质量目标的设定是一个关键的步骤,需要根据组织的需求和目标来制定合适的指标。

在本次统计记录中,我们将关注以下几个方面进行质量目标的设定:2.1产品质量:根据相关标准和规范,制定产品质量的指标和目标。

这可以包括产品的外观、性能、可靠性、耐用性等方面。

2.2流程质量:评估和改进生产过程中的质量控制措施。

这可以包括工艺流程、质量检查、计量设备等方面。

2.3客户满意度:调查客户的需求和反馈,制定客户满意度的指标和目标。

例如,客户投诉率、客户反馈率、客户满意度调查等。

2.4质量成本:评估质量管理过程中的成本,并设定降低成本的目标。

这可以包括测试设备、人员培训、关键零部件等方面。

在本次统计记录中,我们将基于以上设定的质量目标指标,对各项指标进行统计分析,以评估其完成情况。

3.1产品质量统计根据产品质量指标,我们将收集和分析以下数据:3.1.1不合格品数量:每月记录不合格品数量,并与目标进行对比。

数据显示,第一季度的不合格品数量较高,但在第二季度有所下降,符合预期。

3.1.2外观质量评估:通过取样检验和评估,对产品外观质量进行评估。

根据评估结果,我们将制定相应的改进措施。

3.2流程质量统计根据流程质量指标,我们将收集和分析以下数据:3.2.1测试设备可用率:记录测试设备的可用率,并与目标进行对比。

数据显示,在第一季度,测试设备可用率较低,但在第二季度得到了改善。

3.2.2工艺流程改进:通过流程审查和员工培训,改进工艺流程。

根据员工的反馈和改进效果,我们将评估工艺流程的质量水平。

3.3客户满意度统计根据客户满意度指标,我们将收集和分析以下数据:3.3.1客户投诉率:每月记录客户投诉的次数,并与目标进行对比。

第1篇一、报告概述随着我国经济的快速发展,企业对产品质量的追求越来越高。

质量经济作为衡量企业经济效益的重要指标,越来越受到广泛关注。

本报告通过对某企业质量经济数据的分析,旨在揭示企业质量经济效益的现状、问题及改进措施,为企业提升质量经济效益提供参考。

二、数据来源及分析方法1. 数据来源本报告所使用的数据来源于某企业内部管理信息系统、财务报表、市场调研报告等,数据时间范围为2018年至2022年。

2. 分析方法本报告采用以下分析方法:(1)统计分析法:对质量经济数据进行分析,包括平均值、标准差、变异系数等指标的计算。

(2)比较分析法:将企业质量经济效益与行业平均水平、竞争对手进行比较,找出差距。

(3)相关性分析法:分析质量经济效益与关键因素之间的关系。

三、质量经济效益现状分析1. 质量损失成本分析根据统计数据显示,2018年至2022年,该企业质量损失成本逐年上升,由2018年的500万元增加到2022年的800万元。

具体表现为:(1)内部故障成本:由2018年的300万元增加到2022年的500万元。

(2)外部故障成本:由2018年的100万元增加到2022年的300万元。

(3)预防成本:由2018年的50万元增加到2022年的150万元。

2. 质量收入分析同期,该企业质量收入逐年增长,由2018年的2000万元增加到2022年的3000万元。

主要表现为:(1)产品销售收入:由2018年的1500万元增加到2022年的2500万元。

(2)服务收入:由2018年的500万元增加到2022年的1000万元。

3. 质量成本率分析2018年至2022年,该企业质量成本率呈逐年下降趋势,由2018年的25%下降到2022年的20%。

这表明企业在质量成本控制方面取得了一定的成效。

四、质量经济效益问题分析1. 质量损失成本占比过高尽管质量成本率有所下降,但质量损失成本占比仍然较高,说明企业在质量控制方面仍存在较大问题。

质量经济性分析报告

一、成本统计表

公司三季度收入97。

9万元,不良质量成本发生额11646.24元;

二、排列图:

三、因果分析原因:

1、加工者质量意识不够强烈.对所有加工的零件,特别是关键部件熟练程度掌握不够,可以避免的损失没有得到有效的控制;

2、图纸消化不够透彻,加工时所用的工装夹具量具没有仔细校对,如:“靠山定位基准错,夹套没锁紧”;

3、加工后的零件应保持一定的整洁度,使用的工夹量具同样如此,以避免检验时引起的误差.如:丝攻卡屑等,刀柄夹屑跳动等。

4、鱼骨分析法分析原因:

四、纠正措施:

1、应对关键加工程序严格控制,加强工作责任心,提高质量防范意识;

2、对所有一线员工进行全面质量意识培训。

重视首件、互检、终检的重要性;

3、完善质量管理制度,保证生产过程中产品的质量,实现生产价值最大化。

降低不良质量成本的消耗;

编制: 综合管理部:

日期:。

一、成本统计

本年销售收入: 300 万元,不良质量成本额: 17 万元 所占比例: 0.056 %

单位:元

不良质量成本项目统计分析图:

金额(元)

报

废

损

失

量事故处理费停工损失返工损失质量处罚损失费

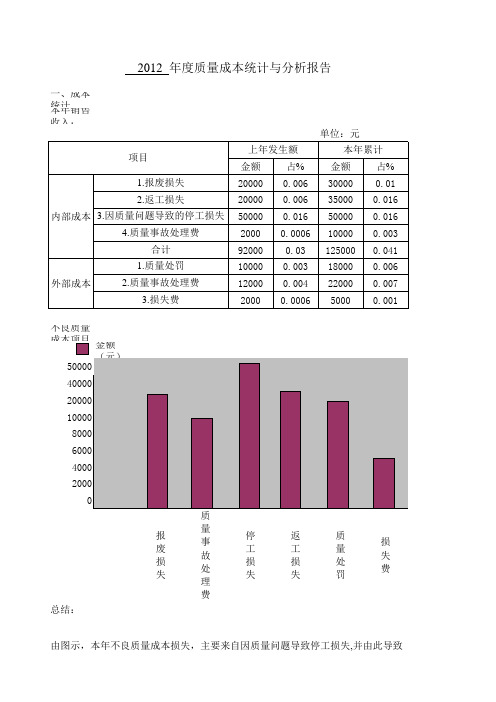

总结: 2012 年度质量成本统计与分析报告

由图示,本年不良质量成本损失,主要来自因质量问题导致停工损失,并由此导致返工、停工、质量事故处理等损失,以上不良质量成本合计 170000 元,占本年销售额的0.056%。

由图示,本年不良质量成本损失,主要来自因质量问题导致停工损失,并由此导致返工、停工、质量事故处理等损失,以上不良质量成本合计 170000 元,占本年销售额的0.056%。

2、原因分析。

质量经济性分析报告一、基本情况根据GB/T19001—2008《质量管理体系要求》和G JB9001B-2009《质量管理体系要求》质量管理体系过程“5.6.2.2 财务部门负责提供质量经济性分析报告。

”和“8.4。

2 d)财务部门负责质量成本统计和质量经济性数据分析(按作业指导书《质量经济性统计和分析实施细则》)"的要求,财务部编制的质量经济性分析报告作为管理评审输入之一。

为此,财务部采用了“质量成本法”,根据从质管部、经营部、生产部、经核室、工艺室等部门传递过来的质量、工艺工时、材料消耗等数据,结合本部门形成的生产经营财务数据,按照预防成本、鉴定成本及内、外部故障损失等四个方面进行了质量成本的统计分析,同时结合生产经营财务数据分析了质量成本的变动状况,对质量管理体系的财务支出有效性进行了评价,并针对一些问题提出了相应的改进方向,以便综合实施质量改进,不断提高我公司质量管理体系的有效性和经济性。

为了真实地反映公司质量管理体系的财务状况,财务部根据本公司有关职能部门提供的有关质量成本数据,从财务会计账簿中收集了有关财务信息,按照质量成本核算办法,进行了统计、核算、分析、汇总、报告,并从财务角度识别质量管理体系上的薄弱环节及其无效的管理活动活动,从提出完善质量体系的方向,提高质量管理体系的经济性.二、综合分析现将2011。

7~2012.6期间的质量经济性分析结果汇报如下: (一)质量成本构成关系分析2011年7月至2012年6月质量总成本约为165。

13万元(详见下表)。

2011年7月至2012年6月质量总成本汇总表质量成本构成关系如下图所示。

其中比例最高的是鉴定成本,为70。

64%;最低的是外部损失成本,为0。

31%。

各项质量成本的组成如下:1、预防成本费用34.46万元,占质量总成本的20。

93%其中:2、鉴定成本费用116.65万元,占质量总成本的70.64%其中:3、内部损失成本费用13。

质量成本质量成本内容质量成本为保证产品符合一定质量要求所发生的一切损失和费用,其基本组成内容包括:(1)由于产品质量未达到规定标准而发生的各种损失,主要有:①内部质量损失,指由于质量不好而造成的各种损失。

例如,废品、次品损失,翻修费用,复检费用,以及因质量事故而造成的停工损失等.②外部质量损失,指产品售出后,由于产品质量问题而造成的各种损失.例如,索赔损失,违约损失,降价处理损失,以及对废品、次品进行包修、包退、包换而发生的损失等。

(2)为保证和提高产品质量而发生的各种费用,主要有:①检验费用,亦称鉴定成本,指按照质量标准对产品质量进行测试、评定和检验而发生的各种费用。

例如,进料检验费,外购配套件检验费,产品与工序的检验费,产品试验费,测试和检验手段的维护、校准费等.②预防费用,亦称预防成本,指为减少质量损失和降低检验费用而发生的各种费用.例如,质量控制的技术和管理费,新产品的鉴定评审费,工序控制费,质量管理教育培训费,质量改进措施费,质量情报费,工序能力研究费等。

质量成本分析的内容质量成本总额分析。

通过核算计划的质量成本总额与上期总额或计划目标值进行比较。

以掌握企业产品质量整体上的情况.质量成本构成分析。

分析企业运行质量成本的项目构成是否合理,寻求比较合理的质量成本水平。

质量成本与企业经济指标的比较分析。

计算各项质量成本与企业的整体经济指标,如相对于企业销售收入、产值、利润等指标的比率,分析和评价质量管理水平.故障成本分析。

故障成本分析是查找产品质量缺陷和管理工作中薄弱环节的主要途径质量成本分析的内容。

质量成本的组成质量成本,是指企业为了保证和提高质量而支出的一切费用以及由于产品质量未达到既定标准而造成的一切损失的总和。

它主要由以下三个主要方面组成:1.预防成本:为预防不符合要求而开展的调查工作;它是指为预防质量缺陷的发生所支付的费用,包括为达到质量要求和改进质量为目的,对职工进行培训的费用,为控制产品质量而增加的费用,以及为改进产品质量而进行的技术改进和新技术的研制与推行的各项费用等.当产品质量或服务质量及其可靠性提高时,预防成本通常是增加的。

质量成本一、质量成本项目所谓质量成本就是企业为了保证和提高产品质量而支出的一切费用,以及由于产品质量未达到预先规定的标准而造成的一切损失的总和。

质量成本只涉及到有缺陷的产品,即发现、返工、避免和赔偿不合格品的有关费用。

制造合格品的费用不属于质量成本,而属生产成本。

质量成本由内部故障成本、外部故障成本、鉴定成本和预防成本等四大部分组成,这种分类方法巳得到世界各国的公认和采用。

(一)内部故障成本内部故障成本是指企业内部由于产品自身缺陷而造成的损失和为处理质量缺陷而消耗的费用的总和。

如果在交付用户前,不存在不良品,这类成本也就不会发生。

它一般包括下述各个项目:(1)废品损失指在生产过程中,因制品无法达到质量标准或在经济上不值得返工,使其重新达到质量标准而造成人工、材料等损失费用的总和。

(2)返工费用指为修复不良品使之适合使用要求而发生的成本费用。

此外,也包括为解决普遍性质量缺陷而在定额工时以外增加的作业成本。

(3)复验费用指对返工或校正后的产品进行再检验或再试验的费用。

(4)停工损失指由于质量事故导致设备停工的损失费用。

(5)产量损失指由于改进产品质量或控制方法造成了生产效率的降低而造成的损失。

(6)处理费用指由于处理内部质量事故(如解决不良品能否适用而进行的处理以及因抽验不合格而进行的筛选或重新试验)而发生的费用。

(7)产品降级损失指产品由于质量缺陷不得不降级使用而造成的损失。

(二)外部故障成本产品出厂后,因质量缺陷而发生的,并由制造厂支付的费用总和,称为外部故障成本。

若无不合格品,则不会发生这类成本。

(1)索赔费用指由于产品质量的缺陷,经用户提出申诉,而进行索赔处理所支付的一切费用。

(2)退货损失指由于产品的质量缺陷,导致用户退货、换货而支付的费用。

(3)诉讼费用调查或受理因产品质量不良而引起用户合理申诉所发生的一切费用。

(4)折价损失指由于产品质量不符合标准规定,而进行折价处理所发生的费用。

(三)鉴定成本鉴定成本又称鉴别成本,这是在一次交验合格(包括一次拆箱合格)的情况下,为检验产品质量而发生的一切费用的总和。

质量成本统计

年度:2013年度 零件代号:2201058-293

季度 数量(件) 金额(元) 不良成本(元) 备注

1

2

3 5896 574200 8460 1%

4 7260 653400 3240 0.5%

计

79%

92%

96%

2013年 三季度质量成本统计与分析报告

本季销售收入:5742,00万元 不良质量成本额: 8,460元 所占比例: 1%

单位:元

项目 本季度发生数 本年累计

金额 占% 金额 占%

内部成本 1、报废损失 4680 55%

2、返工损失 2070 24%

3、质量事故处理费 1440 17%

4、质量问题导致的停工损失 0 0

合计 8190 96%

外部成本 1质量处罚 0

2质量事故处理费 0

3损失费 270 4%

合计 270 4%

不良质量成本项目统计分析图:

100 100

90

80

70

60 55%

50

40

30 28.57%

20

10

0

1 2 3 4

总结:

由图示,本季不良质量成本损失主要来自报废损失和质量事故损失,以上不良质量成本

合计8640 元,占本月销售额的1%。

2、原因分析:

因

果

图

分

析

材料不合格

结 论 影响产品废品主要原因为: 1、主要是报废损失和质量事故损失,过程控制不够; 2、工人技术水平不够,没有严格按程序流程进行操作; 3、未能及时采取措施,防范不合格品产生措施不力; 纠 正 措 施 1、严格过程控制; 2、尽快制定质量意识培训计划,召集所有生产一线员工进行全面质量意识培训,并进行有关考核,对培训效果进行评估; 3、完善质量管理制度,针对问题及时采取措施解决,防患于未然; 编制 审核 批准 防范措施薄弱

人员 材料

环境

设备 方法

质量意识差

未能按程序流程操作

81%

92%

81%

97%

2013年 四季度质量成本统计与分析报告

一、 成本统计

本季销售收入:653,400万元 不良成本主要来自报废不良质量成本额:3,240元 所占

比例: 0.5%

单位:元

项目 本季度发生数 本年累计

金额 占% 金额 占%

内部成本 1、报废损失 2610 81%

2、返工损失 360 11%

3、质量事故处理费 180 5%

4、质量问题导致的停工损失 0 0

合计 3150 98%

外部成本 1质量处罚 0

2质量事故处理费 0

3损失费 90 3%

合计 90 3%

不良质量成本项目统计分析图:

100 100

90

80

70

60

50

40

30 28.57%

20

10

0

1 2 3 4

总结:

由图示,本季不良质量成本损失主要来自废品损失,以上不良质量成本合计3240元,占

本月销售额的0.5%。

2、原因分析:

因

果

图

分

析

材料不合格

结 论 影响产品废品主要原因为: 1、 产生气泡、裂纹有模具问题; 2、工人质量意识不足,没有能够严格按程序流程进行操作; 3、未能及时采取措施,防范不合格品产生措施不力; 纠 正 措 施 1、加强对模具管理; 2、按照质量意识培训计划,召集所有生产一线员工进行全面质量意识培训,并进行有关考核,对培训效果进行评估; 3、完善质量管理制度,针对问题及时采取措施解决,防患于未然; 编制 审核 批准 防范措施薄弱

人员 材料

环境

设备 方法

质量意识差

未能按程序流程操作