第07章资本结构理论资料讲解

- 格式:ppt

- 大小:1.10 MB

- 文档页数:103

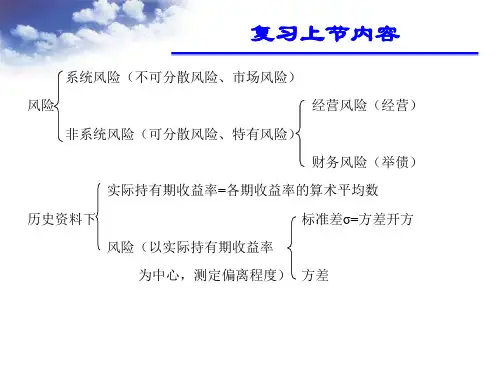

第七章资本结构结构决策第一节资本成本的测算一、资本成本的概念、内容和种类(教材P183)要点1、资本成本的概念【资本成本概念】是企业筹集和使用资本所付出的代价。

它是一个相对的概念,从筹资者角度来看属于成本,从资金供应者角度来看属于投资收益或必要报酬率。

正是由于这一理由,企业在投资时,往往将资本成本作为衡量投资项目是否可行的决策依据之一,表现为资本成本是计算净现值等评价指标的贴现率或作为投资项目的必要收益率。

【资本成本产生原因】资本是一种经济资源,具有“稀缺性”。

要点2、资本成本的构成内容【资本成本组成内容】筹资费用、用资费用。

【筹资费用及其特点】筹资费用是指企业在资金筹集过程中付出的代价。

特点:一般是在资金筹集过程中一次发生,用资过程中不再发生,筹资费用的大小与筹资数量有关而不受资本使用时间长短的影响,属于固定性的资本成本,可视为对筹资额的一项扣除。

【用资费用及其特点】是指企业在使用资金过程中付出的代价。

特点:在整个用资过程中多次发生,即用资费用一般是分次发生,用资费用的大小取决于资本数量的大小和时间的长短,属于变动性资本成本。

【筹资费用和用资费用对资本成本的影响】由于筹资费用在筹资过程中一次发生的特点,筹资费用对资本成本的影响是使得企业实际用资额减少(小于筹资额),从而导致资本成本提高。

而用资费用在用资过程中多次发生的特点,因此,用资费用构成资本成本的主要内容,资本成本在数量上是等于一定期间所发生的用资费用与实际用资额之比。

要点3、资本成本的表现形式【资金成本表现形式】绝对数形式、相对数形式【绝对数形式】是指以用资费用的大小表示资金成本大小的方式,称资本成本额。

【相对数形式】是指以用资费用占实际用资额的百分比表示资金成本大小的方式,称资本成本率。

财务管理中一般是以相对数形式来表示资金成本的水准。

要点4、资本成本的种类个别资本成本、综合资本成本和边际资本成本二、资本成本的作用其一,资本成本是企业选择筹资方式,进行资本结构决策和选择追加筹资方案的依据。