交易性金融资产账务处理初级会计职称适用

- 格式:docx

- 大小:27.05 KB

- 文档页数:4

交易性金融资产账务处理初级会计职称适用

文档编制序号:[KK8UY-LL9IO69-TTO6M3-MTOL89-FTT688]

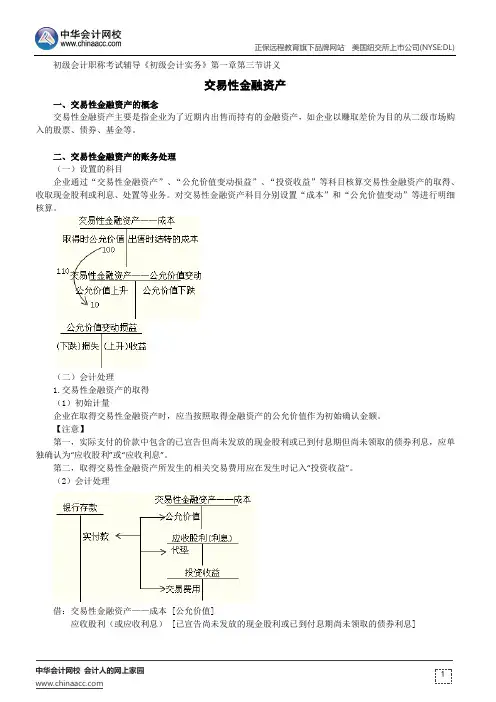

交易性金融资产的确认和计量

例题剖析

甲企业为上市公司,按季对外提供中期财务报表,按季计提利息。

2018年有关业务如下:

①2018年1月5日,甲企业以赚取差价为目的从二级市场购入一批债券

作为交易性金融资产核算,面值总额为2000万元,票面利率为6%,3年期,每半年付息一次,该债券发行日为2017年1月1日。

取得时支付的价款为2060万元(其中包含已到付息期但尚未领取的2017年下半年的利息60万元),另支付交易费用40万元,全部价款以银行存款支付。

②2018年1月15日,收到2017年下半年的利息60万元。

③2018年3月31日,该债券公允价值为2200万元。

④2018年3月31日,按债券票面利率计算利息。

⑤2018年6月30日,该债券公允价值为1960万元。

⑥2018年6月30日,按债券票面利率计算利息。

⑦2018年7月15日,收到2018年上半年的利息60万元。

⑧2018年8月15日,将该债券全部处置,实际收到价款2400万元。

要求:根据以上业务编制有关交易性金融资产的会计分录(金额以“万元”为单位)。

并计算该债券从取得到处置全过程,为甲企业带来的投资收益。

解答过程

①2018年1月5日,取得交易性金融资产

应交增值税进项税额=40×6%=(万元)

借:交易性金融资产——成本 2060

投资收益 40

应交税费——应交增值税(进项税额)

贷:其他货币资金——存出投资款

②2018年1月15日,收到2017年下半年的利息60万元

借:其他货币资金——存出投资款 60

贷:投资收益 60③2018年3月31日,该债券公允价值为2200万元

借:交易性金融资产——公允价值变动 140

贷:公允价值变动损益 140④2018年3月31日,按债券票面利率计算利息

借:应收利息 30

贷:投资收益 30⑤2018年6月30日,该债券公允价值为1960万元

借:公允价值变动损益 240

贷:交易性金融资产——公允价值变动 240⑥2018年6月30日,按债券票面利率计算利息

借:应收利息 30

贷:投资收益 30⑦2018年7月15日,收到2018年上半年的利息60万元

借:其他货币资金——存出投资款 60

贷:应收利息 60

⑧2018年8月15日,将该债券处置

借:其他货币资金——存出投资款 2400

交易性金融资产——公允价值变动 100

贷:交易性金融资产——成本 2060

投资收益 440

同时:

借:投资收益 100

贷:公允价值变动损益 100

转让金融商品应交增值税=(2400-2060)÷(1+6%)×6%=(万元)

借:投资收益

贷:应交税费——转让金融商品应交增值税

综合以上分录,该债券从取得到处置全过程,为甲企业带来的投资收益=440-100-=(万元)。