广东省国家税务局办公室转发国家税务总局、财政部、人力资源社会

- 格式:pdf

- 大小:88.50 KB

- 文档页数:2

财政部、国家税务总局关于个⼈与⽤⼈单位解除劳动关系取得的⼀次性补偿收⼊征免个⼈所得税问题的通

知

财政部、国家税务总局关于个⼈与⽤⼈单位解除

劳动关系取得的⼀次性补偿收⼊征免个⼈所得税问题的通知

(2001年9⽉10⽇ 财税〔2001〕157号)

各省、⾃治区、直辖市、计划单列市财政厅(局)、地⽅税务局,新疆⽣产建设兵团财务局:

为进⼀步⽀持企业、事业单位、机关、社会团体等⽤⼈单位推进劳动⼈事制度改⾰,妥善安置有关⼈员,维护社会稳定,现对个⼈因与⽤⼈单位解除劳动关系⽽取得的⼀次性补偿收⼊征免个⼈所得税的有关问题通知如下:

⼀、个⼈因与⽤⼈单位解除劳动关系⽽取得的⼀次性补偿收⼊(包括⽤⼈单位发放的经济补偿⾦、⽣活补助费和其他补助费⽤),其收⼊在当地上年职⼯平均⼯资3倍数额以内的部分,免征个⼈所得税;超过的部分按照《国家税务总局关于个⼈因解除劳动合同取得经济补偿⾦征收个⼈所得税问题的通知》(国税发〔1999〕178号)的有关规定,计算征收个⼈所得税。

⼆、个⼈领取⼀次性补偿收⼊时按照国家和地⽅政府规定的⽐例实际缴纳的住房公积⾦、医疗保险费、基本养⽼保险费、失业保险费,可以在计征其⼀次性补偿收⼊的个⼈所得税时予以扣除。

三、企业依照国家有关法律规定宣告破产,企业职⼯从该破产企业取得的⼀次性安置费收⼊,免征个⼈所得税。

本通知⾃2001年10⽉1⽇起执⾏。

以前规定与本通知规定不符的,⼀律按本通知规定执⾏。

对于此前已发⽣⽽尚未进⾏税务处理的⼀次性补偿收⼊也按本通知规定执⾏。

备注:

最近更新:2020.12.17。

国家税务总局、财政部、中国人民银行关于国家税务局系统行政性收费使用财政票据问题的通知【法规类别】行政事业财务管理【发文字号】国税发[2005]142号【发布部门】国家税务总局财政部中国人民银行【发布日期】2005.09.10【实施日期】2006.01.01【时效性】现行有效【效力级别】XE0303国家税务总局、财政部、中国人民银行关于国家税务局系统行政性收费使用财政票据问题的通知(国税发[2005]142号2005年9月10日)各省、自治区、直辖市和计划单列市国家税务局、财政厅(局),中国人民银行各分行、营业管理部、省会(首府)城市中心支行,深圳、大连、青岛、宁波、厦门中心支行:为进一步规范国家税务局系统行政性收费行为,落实《财政部关于印发<行政事业性收费和政府性基金票据管理规定>的通知》(财综字[98]104号)和《财政部关于国税局系统收取行政事业性收费使用票据问题的函》(财综函[2003]5号)的有关要求,方便税务机关征收开票、缴库和管理,我们设计了国家税务局系统收取税务登记证费和发票工本费(以下简称:“两费”)专用财政票据(以下简称:财政票据),由财政部统一印制。

自2006年1月1日起,各地国家税务局收取“两费”应使用财政票据,现将有关问题通知如下:一、票据的种类财政票据根据现行“两费”收缴所使用的相关税收票证设计,分为《国家税务局系统行政性收费专用缴款书》、《国家税务局系统行政性收费专用收据》、《国家税务局系统行政性收费收入退还书》和《国家税务局系统行政性收费(电子)转账专用收据》四种票据,收据联及收入退还书的收账通知联套印财政部的“财政票据监制章”,边沿尺寸统一为13cm×19cm(此尺寸不包括滚筒式计算机票的孔边尺寸)。

根据目前国家税务局系统的实际使用情况,《国家税务局系统行政性收费专用缴款书》、《国家税务局系统行政性收费专用收据》和《国家税务局系统行政性收费收入退还书》三类票据均设置手工填开票(订本式,设金额分位线及计价单位)、平推式机打票(订本式,不设金额分位线及计价单位)和滚筒式机打票三种,《国家税务局系统行政性收费(电子)转账专用收据》设置平推式机打票和滚筒式机打票两种。

财政部、税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知财税〔2018〕164号各省、自治区、直辖市、计划单列市财政厅(局),国家税务总局各省、自治区、直辖市、计划单列市税务局,新疆生产建设兵团财政局:为贯彻落实修改后的《中华人民共和国个人所得税法》,现将个人所得税优惠政策衔接有关事项通知如下:一、关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

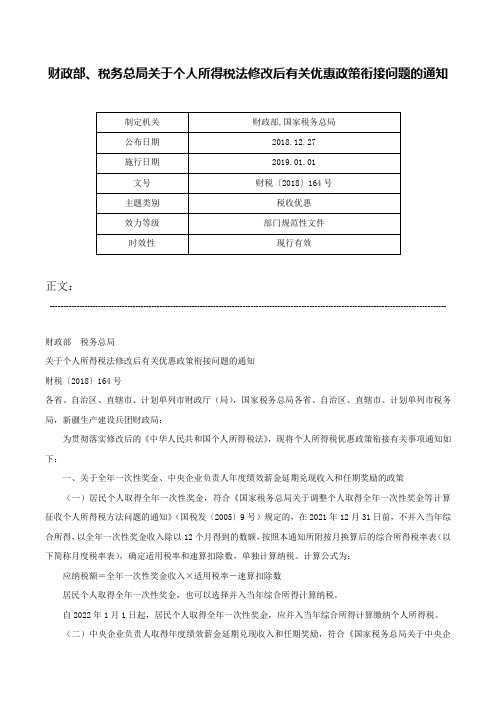

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

(二)中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励,符合《国家税务总局关于中央企业负责人年度绩效薪金延期兑现收入和任期奖励征收个人所得税问题的通知》(国税发〔2007〕118号)规定的,在2021年12月31日前,参照本通知第一条第(一)项执行;2022年1月1日之后的政策另行明确。

二、关于上市公司股权激励的政策(一)居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励(以下简称股权激励),符合《财政部国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)、《财政部国家税务总局关于股票增值权所得和限制性股票所得征收个人所得税有关问题的通知》(财税〔2009〕5号)、《财政部国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)第四条、《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)第四条第(一)项规定的相关条件的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。

国家税务总局关于转发《广东省国家税务局关于税务人员严格管理增值税专用发票的若干规定》的通知文章属性•【制定机关】国家税务总局•【公布日期】1995.06.01•【文号】国税函发[1995]284号•【施行日期】1995.05.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】增值税,税收征管正文国家税务总局关于转发《广东省国家税务局关于税务人员严格管理增值税专用发票的若干规定》的通知(1995年6月1日国税函发[1995]284号)各省、自治区、直辖市和计划单列市国家税务局:在增值税新税制实施过程中,各种利用增值税专用发票(以下简称专用发票)特别是非法代开、虚开专用发票的犯罪活动日渐增多,给国家造成了巨大损失。

最近,广东省国家税务局根据广东地区发案率较高,作案金额较大,一定程度上给广东经济发展带来不利影响的具体情况,认真总结工作,吸取教训,在全省市、县局长会议讨论研究的基础上,制定了《广东省国家税务局关于税务人员严格管理增值税专用发票的若干规定》,并印发全省贯彻执行。

总局认为,广东省国家税务局的这一规定,对于强化税务系统内部的管理,堵塞漏洞,提高税务人员的执法意识,明确职责,严格纪律,加强专用发票的管理,维护税法的严肃性和统一性,确保增值税的顺利实施,具有一定的指导意义。

现将原文转发给你们参考。

你们有何好的经验、作法,也望及时告诉我们。

附件:广东省国家税务局关于税务人员严格管理增值税专用发票的若干规定一、严格专用发票的供应管理(一)、严格控制专用发票供应范围。

1.对未经税务机关认定的一般纳税人,一律不准提供专用发票。

2.对已经认定的增值税一般纳税人,经发现会计核算不健全,不能向税务机关准确提供销项税额、进项税额、应纳税额数据及其他有关税务资料以及违反专用发票管理规定,经税务机关责令限期改正而仍未改正的,应取消其一般纳税人的资格。

3.对取消一般纳税人资格的纳税人。

除停止供应专用发票外,立刻收回已领购尚未使用的专用发票。

人力资源社会保障部、国家税务总局关于表彰全国税务系统先进集体和先进工作者的决定文章属性•【制定机关】人力资源和社会保障部,国家税务总局•【公布日期】2014.01.21•【文号】人社部发[2014]10号•【施行日期】2014.01.21•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】人力资源其他规定正文人力资源社会保障部、国家税务总局关于表彰全国税务系统先进集体和先进工作者的决定(人社部发〔2014〕10号)各省、自治区、直辖市人力资源社会保障厅(局)、国家税务局、地方税务局,新疆生产建设兵团人力资源社会保障局,各计划单列市国家税务局:近年来,在党中央、国务院的正确领导下,全国税务系统认真贯彻党的十七大、十八大精神,以邓小平理论、“三个代表”重要思想、科学发展观为指导,牢记为国聚财、为民收税的神圣使命,围绕实现税收现代化的主题,把握提升站位、依法治税、深化改革、倾情带队的主线,实现税收收入持续稳定增长,为促进经济健康发展和社会进步作出了积极贡献,涌现出一大批政治过硬、业绩显著、作风优良、廉洁高效的先进集体和爱岗敬业、公正执法、诚信服务、廉洁奉公的先进工作者。

为了表彰先进集体和先进工作者的突出业绩,弘扬先进精神,进一步营造学习先进、崇尚先进、赶超先进的良好氛围,激励广大干部职工在全面推进税收现代化进程中建功立业,人力资源社会保障部、国家税务总局决定,授予北京市国家税务局第四直属分局等199个单位“全国税务系统先进集体”荣誉称号;授予张玉玲等100名同志“全国税务系统先进工作者”荣誉称号,获得“全国税务系统先进工作者”荣誉称号的同志享受省部级先进工作者和劳动模范待遇。

希望受表彰的先进集体和先进工作者珍惜荣誉,再接再厉,更好地发挥模范带头作用,在税收工作中不断取得新的更大的成绩。

全国各级税务部门和广大干部职工要以受表彰的先进集体和先进工作者为榜样,高举中国特色社会主义伟大旗帜,深入学习贯彻党的十八大和十八届二中、三中全会精神,紧密团结在以习近平同志为总书记的党中央周围,继往开来、与时俱进,团结拼搏、扎实工作,唱响税收工作创新升级的主旋律,努力做到稳中前行、改革创新、协同发展,圆满完成各项税收工作任务,更好发挥税收在服务发展大局中的作用,为全面建成小康社会、实现中华民族伟大复兴的中国梦作出新的更大贡献!附件:1.全国税务系统先进集体名单2.全国税务系统先进工作者名单人力资源社会保障部国家税务总局2014年1月21日附件1全国税务系统先进集体名单(199个)北京市北京市国家税务局第四直属分局昌平区国家税务局第一税务所西城区地方税务局牛街税务所朝阳区地方税务局第六税务所天津市和平区国家税务局第一税务所西青区国家税务局第一税务所天津市地方税务局纳税服务局武清区地方税务局管理所河北省石家庄市高新区国家税务局东光县国家税务局隆化县国家税务局邯郸市丛台区国家税务局沧州市地方税务局高碑店市地方税务局唐山市古冶区地方税务局清河县地方税务局黄骅市地方税务局山西省太原市小店区国家税务局大同市国家税务局直属税务分局纳税服务科汾阳市国家税务局盂县国家税务局山西省地方税务局基层工作处太原市地方税务局直属一分局临猗县地方税务局泽州县地方税务局孝义市地方税务局内蒙古自治区和林格尔县国家税务局达尔罕茂明安联合旗国家税务局奈曼旗国家税务局扎兰屯市国家税务局乌审旗地方税务局满洲里市地方税务局乌拉特中旗地方税务局辽宁省沈阳市沈河区国家税务局丹东市国家税务局兴城市国家税务局营口市国家税务局纳税服务科沈阳市和平区地方税务局普兰店市地方税务局鞍山市立山区地方税务局北镇市地方税务局吉林省长春市二道区国家税务局吉林市经济开发区国家税务局四平市国家税务局中央路税务分局安图县国家税务局长春净月高新技术产业开发区地方税务局磐石市地方税务局长岭县地方税务局黑龙江省哈尔滨市高新技术产业开发区国家税务局佳木斯市向阳区国家税务局肇东市国家税务局漠河县国家税务局齐齐哈尔市富拉尔基区地方税务局七台河市新兴区地方税务局大兴安岭地区加格达奇区地方税务局萝北县地方税务局上海市虹口区国家(地方)税务局第一税务所上海市国家(地方)税务局三分局第三税务所闸北区国家(地方)税务局第一税务所嘉定区国家(地方)税务局第七税务所江苏省南京市鼓楼区国家税务局苏州市国家税务局泰州市高新区国家税务局高邮市国家税务局射阳县国家税务局南京市建邺地方税务局苏州市吴江地方税务局镇江市丹阳地方税务局南通地方税务局盐城市东台地方税务局浙江省绍兴市国家税务局衢州市国家税务局嘉兴市国家税务局云和县国家税务局宁波市鄞州地方税务局稽查局温州市地方税务局直属一分局绍兴市地方税务局第二税务分局三门县地方税务局城区税务分局安徽省合肥市国家税务局宿州市国家税务局纳税服务中心青阳县国家税务局六安市国家税务局安徽省地方税务局电子税务信息管理中心合肥市地方税务局经济技术开发区分局六安市地方税务局福建省上杭县国家税务局古田税务分局莆田市国家税务局国际税务管理科建宁县国家税务局莆田市地方税务局纳税服务科(办税服务厅)惠安县地方税务局长泰县地方税务局江西省宜丰县国家税务局上饶市国家税务局直属税务分局萍乡市国家税务局稽查局南昌市青山湖区地方税务局鹰潭市地方税务局瑞金市地方税务局山东省山东省国家税务局信息中心济南市市中国家税务局枣庄市台儿庄区国家税务局海阳市国家税务局五莲县国家税务局淄博市地方税务局威海市地方税务局章丘市地方税务局莱州市地方税务局郓城县地方税务局河南省汝阳县国家税务局许昌县国家税务局渑池县国家税务局西平县国家税务局开封市经济技术开发区国家税务局郑州市郑东新区地方税务局兰考县地方税务局鹤壁市淇滨区地方税务局信阳市地方税务局直属税务分局镇平县地方税务局湖北省武汉市青山区国家税务局襄阳市国家税务局赤壁市国家税务局浠水县国家税务局武汉市东湖新技术开发区地方税务局宜昌市地方税务局蕲春县地方税务局咸宁市咸安区地方税务局税费服务局湖南省韶山市国家税务局郴州市开发区国家税务局炎陵县国家税务局衡阳市高新技术产业开发区国家税务局长沙市岳麓区地方税务局株洲市石峰区地方税务局凤凰县地方税务局祁阳县地方税务局广东省广州市荔湾区国家税务局珠海市国家税务局高要市国家税务局小湘税务分局汕头市澄海区国家税务局莲下税务分局深圳市南山区地方税务局河源市龙川县地方税务局茂名市茂港区地方税务局佛山市顺德区地方税务局广西壮族自治区鹿寨县国家税务局百色市右江区国家税务局纳税服务股(办税服务厅)贺州市地方税务局直属税务分局灵山县地方税务局海南省琼海市国家税务局三亚市地方税务局重庆市重庆市国家税务局信息中心北部新区国家税务局北碚区国家税务局办税服务厅重庆市地方税务局信息管理中心重庆市地方税务局重点税源管理局垫江县地方税务局四川省成都市龙泉驿区国家税务局资阳市国家税务局普格县国家税务局芦山县国家税务局洪雅县国家税务局三台县地方税务局南江县地方税务局理塘县地方税务局犍为县地方税务局遂宁市安居区地方税务局贵州省开阳县国家税务局盘县国家税务局淤泥税务分局六盘水市地方税务局仁怀市地方税务局云南省易门县国家税务局金平苗族瑶族傣族自治县国家税务局澜沧拉祜族自治县国家税务局云南省地方税务局直属征收局一分局昆明市地方税务局高新技术产业开发区分局四科福贡县地方税务局西藏自治区拉萨市国家税务局陕西省西安市碑林区国家税务局靖边县国家税务局铜川市国家税务局稽查局岚皋县国家税务局宝鸡市地方税务局三原县地方税务局汉中市地方税务局甘肃省敦煌市国家税务局天祝藏族自治县国家税务局炭山岭分局岷县地方税务局永昌县地方税务局青海省西宁市城北区国家税务局办税服务厅西宁市地方税务局宁夏回族自治区西吉县国家税务局银川市地方税务局稽查局新疆维吾尔自治区喀什地区塔什库尔干县国家税务局博尔塔拉蒙古自治州阿拉山口国家税务局沙雅县国家税务局石河子地方税务局木垒县地方税务局大连市大连市西岗区国家税务局宁波市宁波市镇海区国家税务局厦门市厦门市翔安区国家税务局青岛市平度市国家税务局深圳市深圳市龙岗区国家税务局大鹏税务分局附件2全国税务系统先进工作者名单(100名)北京市张玉玲(女)丰台区国家税务局第一税务所所长周伟林怀柔区地方税务局纳税评估科科长天津市刘军天津市国家税务局征管与科技发展处处长董宝祥西青区地方税务局津西税务所所长河北省李江燕衡水市冀州市国家税务局局长张新智定州市国家税务局局长赵玉清承德市地方税务局稽查局第四稽查大队大队长王维真(女)邯郸市地方税务局税源监控局局长山西省郝宇纪山西省国家税务局征管和科技发展处主任科员师利成忻州市国家税务局征收管理科科长王惠文山西省地方税务局财务管理处处长王山长治市地方税务局征管和科技发展科副科长内蒙古自治区刘晓辉(蒙古族)内蒙古自治区国家税务局征管和科技发展处处长苏彦江鄂托克经济开发区国家税务局局长田培荣乌海市地方税务局税政管理科科长荆雷内蒙古自治区地方税务局直属中部税务稽查局综合科科长辽宁省朱克强辽阳市国家税务局局长李玉祥盘锦市经济开发区国家税务局纳税服务科科长王淑英(女)本溪市明山区地方税务局局长孙凤阁阜新市海州区地方税务局局长吉林省卢梅(女)长春市绿园区国家税务局纳税服务科科长许崇志敦化市地方税务局局长黑龙江省于秀芝(女)哈尔滨市道里区国家税务局办税服务厅主任科员李立臣鸡西市国家税务局稽查局副局长张碧玉(女)大庆市地方税务局局长上海市匡成萍(女)浦东新区国家(地方)税务局第五税务所主任科员李金彪宝山区国家(地方)税务局稽查局副局长江苏省刘晓东徐州市国家税务局局长蒋波宿迁市泗阳县第二税务分局局长陈文江苏省宿迁地方税务局副局长邹建军苏州工业园区地方税务局第二分局分局长浙江省乐玲(女)舟山市普陀区国家税务局办税服务厅副主任科员诸葛秀鸳(女)金华市地方税务局征收管理处副处长董昕嘉兴市地方税务局直属分局副局长安徽省尹骏安徽省国家税务局国际处主任科员李长富淮南市地方税务局局长王宁(女)淮北市地方税务局征收管理分局纳税服务股副股长福建省王庆福晋江市国家税务局局长黄菊芳(女)龙岩市地方税务局纳税服务科副主任科员江西省杨爱红(女)吉安市青原区国家税务局局长蔡木星龙南县国家税务局征收管理股副股长王再盛浮梁县地方税务局信息中心科员罗韵华(女)吉安县地方税务局办税服务厅主任科员山东省臧英寿光市国家税务局稻田税务分局副主任科员汤玉安山东省国家税务局征管和科技发展处主任科员王来青岛市地方税务局征管和科技发展处副处长陈浩潍坊市地方税务局税源管理科科长河南省王彧娟(女)河南省国家税务局征管和科技发展处主任科员李刚鹤壁市浚县国家税务局善堂税务分局科员冯霖(女)河南省地方税务局征管和科技发展处副处长时安国灵宝市地方税务局局长湖北省肖奎明大冶市国家税务局灵乡税务分局分局长金嘎敦天门市国家税务局局长廖世才鄂州市地方税务局鄂城分局局长刘翠云(女)孝感市地方税务局稽查局稽查三科科长湖南省傅扬帆永州市国家税务局局长潘平波(女)长沙市芙蓉区国家税务局局长周耀荣常德市地方税务局思想政治科主任科员谭姣璐(女)涟源市地方税务局办税服务厅科员广东省王凌峰广东省国家税务局信息中心主任科员彭毅汕尾市国家税务局人事教育科科长李吉祥丰顺县国家税务局局长张蓓伟(女)广州市地方税务局第一稽查局检查二科副科长谢翠英(女)英德市地方税务局城区税务分局科员广西壮族自治区刘朝中宜州市国家税务局纳税服务股(办税服务厅)股长王惠颖(女)南宁市青秀区地方税务局局长海南省林斌海南省国家税务局征管和科技发展处主任科员黄震宇琼海市地方税务局局长重庆市徐莉(女)重庆市高新技术产业开发区国家税务局二郎税务所所长谭桥东重庆市国家税务局征管和科技发展处主任科员何云重庆市地方税务局征管和科技发展处副调研员叶华(女)重庆市高新区地方税务局征收管理科主任科员四川省易飞泸州市国家税务局信息中心副主任侯红均(女)阆中市国家税务局城区税务分局副主任科员陈彬(女)四川省地方税务局稽查局办公室主任王名渝天全县地方税务局局长贵州省杨家玉遵义市国家税务局信息中心科员刘元浩(女)贵阳市地方税务局征管和科技发展科科长云南省梁兴涛昆明市国家税务局总经济师张国相昌宁县国家税务局田园税务分局副分局长孙显才昆明市禄劝县地方税务局二分局主任科员李红军(傈族)楚雄州地方税务局科技信息科副科长西藏自治区次仁拉嘎(藏族)那曲县国家税务局局长陕西省刘志荣凤翔县国家税务局局长胡文斌安康市镇坪县地方税务局办公室主任科员王坤让西安市地方税务局大企业税收管理局局长甘肃省王培陇(女)白银市国家税务局车购税征收分局副分局长华桑(藏族)玛曲县地方税务局社保费征收管理分局分局长青海省张能寿(土族)海东市民和县国家税务局征收管理科副科长索昂普措(藏族)玉树州地方税务局直属征收分局局长宁夏回族自治区石柏林银川市金凤区国家税务局局长张世会石嘴山市大武口区地方税务局局长新疆维吾尔自治区房立红(女)哈密市国家税务局纳税服务科副科长孙宏伟阿勒泰地区富蕴县地方税务局局长大连市苏玲(女)经济技术开发区国家税务局政策法规处处长宁波市邵坚宁波市国家税务局第三稽查局综合选案科主任科员厦门市林宗武厦门市国家税务局直属税务分局综合科科长青岛市赵军青岛市国家税务局信息中心主任科员国家税务总局荣海楼国家税务总局办公厅综合调研处处长姜宇国家税务总局离退休干部办公室七级职员。

广东省人民政府转发国务院关于印发个人所得税专项附加扣除暂行办法的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------广东省人民政府转发国务院关于印发个人所得税专项附加扣除暂行办法的通知粤府〔2018〕126号各地级以上市人民政府,各县(市、区)人民政府,省政府各部门、各直属机构:现将《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)转发给你们,并结合我省实际提出以下意见,请一并贯彻执行。

一、加强组织领导。

个人所得税专项附加扣除政策性强、涉及面广、社会关注度高,各地、各部门要高度重视,切实加强组织领导,严格按照国务院统一部署,周密细致做好相关工作。

省税务局要会同省发展改革委、教育厅、公安厅、民政厅、财政厅、人力资源社会保障厅、自然资源厅、住房城乡建设厅、卫生健康委、医保局、地方金融监管局、政务服务数据管理局等有关部门成立工作专班,加强统筹协调,确保各项工作顺利推进。

各地要相应建立工作保障机制,确保将个人所得税专项附加扣除政策落实到位。

二、加快推进涉税信息共享。

省税务局要抓紧就落实好个人所得税专项附加扣除政策,梳理提出部门间涉税信息共享需求报送省政务服务数据管理局。

省政务服务数据管理局要将涉税信息共享作为“数字政府”改革建设工作的重要内容,推动相关部门积极配合提供和协助核实相关涉税信息。

各部门要依法将纳税人、扣缴义务人遵守税法情况纳入社会信用信息基础数据库,实施联合奖惩。

三、加强政策宣传和纳税服务。

省税务局要会同有关部门认真组织做好个人所得税专项附加扣除政策解读和宣传工作,通过电视、广播、互联网等媒体,采取案例分析、互动答问等多种方式进行形象化、通俗化宣传解读。

广州市国家税务局关于促进残疾人就业税收优惠政策有关问题的补充通知文章属性•【制定机关】广州市国家税务局•【公布日期】2007.12.05•【字号】穗国税发[2007]290号•【施行日期】2007.12.05•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】残疾人保护正文广州市国家税务局关于促进残疾人就业税收优惠政策有关问题的补充通知(穗国税发[2007]290号2007年12月5日)广州市国家税务局各直属单位,市地方税务局局属各单位,各区、县级市国家税务局:根据广东省财政厅、广东省国家税务局、广东省地方税务局《转发财政部国家税务总局关于促进残疾人就业税收优惠政策的通知》(粤财法〔2007〕85号,穗财法〔2007〕89号文转发)和广东省国家税务局、广东省地方税务局、广东省残疾人联合会、广东省民政厅《转发国家税务总局民政部中国残疾人联合会关于促进残疾人就业税收优惠政策征管办法的通知》(粤国税发〔2007〕130号,穗国税发〔2007〕209号转发)的规定,结合我市实际,现对促进残疾人就业税收优惠政策工作有关问题补充明确如下,请遵照执行。

一、申请享受税收优惠的资格认定、程序(一)资格的认定符合财政部、国家税务总局《关于促进残疾人就业税收优惠政策的通知》(财税〔2007〕92号)第五点“享受税收优惠单位的条件”的安置残疾人就业用人单位,在向税务机关申请减免税前,按以下要求向有关部门提出资格认定的申请:1.安置残疾人超过25%(含25%),且残疾职工人数不少于10人的符合福利企业条件的用人单位,按照广州市民政局《转发民政部关于印发〈福利企业资格认定办法〉的通知》(穗民〔2007〕219号,附件一)要求,到广州市社会福利生产管理服务中心(以下简称“市企管中心”)申办《广州市福利企业招收残疾人就业认定证明》,接受民政部门审核《享受促进残疾人就业税收优惠企业职工名册》(附件二)。

用人单位取得上述证明和民政部门的审核意见后,再到税务机关办理申请享受税收优惠。

财政部、国家税务总局关于教育税收政策的通知财税[2004]39号颁布时间:2004-2-5发文单位:财政部国家税务总局各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:为了进一步促进教育事业发展,经国务院批准,现将有关教育的税收政策通知如下:一、关于营业税、增值税、所得税1、对从事学历教育的学校提供教育劳务取得的收入,免征营业税。

2、对学生勤工俭学提供劳务取得的收入,免征营业税。

3、对学校从事技术开发、技术转让业务和与之相关的技术咨询、技术服务业务取得的收入,免征营业税。

4、对托儿所、幼儿园提供养育服务取得的收入,免征营业税。

5、对政府举办的高等、中等和初等学校(不含下属单位)举办进修班、培训班取得的收入,收入全部归学校所有的,免征营业税和企业所得税。

6、对政府举办的职业学校设立的主要为在校学生提供实习场所、并由学校出资自办、由学校负责经营管理、经营收入归学校所有的企业,对其从事营业税暂行条例“服务业”税目规定的服务项目(广告业、桑拿、按摩、氧吧等除外)取得的收入,免征营业税和企业所得税。

7、对特殊教育学校举办的企业可以比照福利企业标准,享受国家对福利企业实行的增值税和企业所得税优惠政策。

8、纳税人通过中国境内非营利的社会团体、国家机关向教育事业的捐赠,准予在企业所得税和个人所得税前全额扣除。

9、对高等学校、各类职业学校服务于各业的技术转让、技术培训、技术咨询、技术服务、技术承包所取得的技术性服务收入,暂免征收企业所得税。

10、对学校经批准收取并纳入财政预算管理的或财政预算外资金专户管理的收费不征收企业所得税;对学校取得的财政拨款,从主管部门和上级单位取得的用于事业发展的专项补助收入,不征收企业所得税。

11、对个人取得的教育储蓄存款利息所得,免征个人所得税;对省级人民政府、国务院各部委和中国人民解放军军以上单位,以及外国组织、国际组织颁布的教育方面的奖学金,免征个人所得税;高等学校转化职务科技成果以股份或出资比例等股权形式给与个人奖励,获奖人在取得股份、出资比例时,暂不缴纳个人所得税;取得按股份、出资比例分红或转让股权、出资比例所得时,依法缴纳个人所得税。

上海市国家税务局转发《财政部、国家税务总局关于全国实施增值税转型改革若干问题的通知》的通知文章属性•【制定机关】上海市国家税务局•【公布日期】2008.12.30•【字号】•【施行日期】2009.01.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】增值税正文上海市国家税务局转发《财政部、国家税务总局关于全国实施增值税转型改革若干问题的通知》的通知各区县税务局、各财税分局:现将《财政部国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)转发给你们,请按照执行。

特此通知。

上海市国家税务局二OO八年十二月三十日财政部国家税务总局关于全国实施增值税转型改革若干问题的通知财税〔2008〕170号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:为推进增值税制度完善,促进国民经济平稳较快发展,国务院决定,自2009年1月1日起,在全国实施增值税转型改革。

为保证改革实施到位,现将有关问题通知如下:一、自2009年1月1日起,增值税一般纳税人(以下简称纳税人)购进(包括接受捐赠、实物投资,下同)或者自制(包括改扩建、安装,下同)固定资产发生的进项税额(以下简称固定资产进项税额),可根据《中华人民共和国增值税暂行条例》(国务院令第538号,以下简称条例)和《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局令第50号,以下简称细则)的有关规定,凭增值税专用发票、海关进口增值税专用缴款书和运输费用结算单据(以下简称增值税扣税凭证)从销项税额中抵扣,其进项税额应当记入“应交税金一应交增值税(进项税额)”科目。

二、纳税人允许抵扣的固定资产进项税额,是指纳税人2009年1月1日以后(含1月1日,下同)实际发生,并取得2009年1月1日以后开具的增值税扣税凭证上注明的或者依据增值税扣税凭证计算的增值税税额。

三、东北老工业基地、中部六省老工业基地城市、内蒙古自治区东部地区已纳入扩大增值税抵扣范围试点的纳税人,2009年1月1日以后发生的固定资产进项税额,不再采取退税方式,其2008年12月31日以前(含12月31日,下同)发生的待抵扣固定资产进项税额期末余额,应于2009年1月份一次性转入“应交税金一应交增值税(进项税额)”科目。

乐税智库文档

财税法规

策划 乐税网

广东省国家税务局办公室转发国家税务总局、财政部、人力资源社会保障部、教育部关于支持和促进就业有关税收政策具体实施

问题的公告

【标 签】支持和促进就业

【颁布单位】广东省国家税务局

【文 号】粤国税办转字[2011]6号

【发文日期】2011-01-12

【实施时间】2011-01-12

【 有效性 】全文有效

【税 种】个人所得税

广州、各地级市国家税务局:

现将《国家税务总局财政部人力资源社会保障部教育部关于支持和促进就业有关税收政策具体实施问题的公告》[总局公告[2010]25号]转发给你们,请遵照执行。