管理会计作业答案

- 格式:doc

- 大小:40.00 KB

- 文档页数:15

1 已知,某公司只生产一种产品,第一年、第二年产量分别为8000件和5000件,销售量分别为7000件和6000件。每件产品售价为50元,生产成本为:每件变动生产成本10元,固定生产成本发生额80000元,变动性销售与管理费用为每件5元,固定性销售与管理费用每年60000元。

要求:

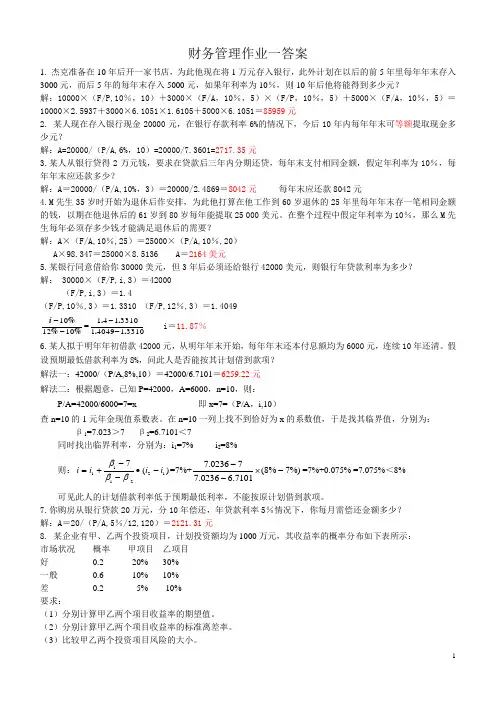

(1)分别按两种成本法计算产品单位成本

(2)分别按两种按两种成本法计算营业利润

(3)分析两种成本计算的营业利润发生差异的原因,并进行调整

(1)两种成本法的产品单位成本见表

两种成本法的产品单位成本计算表

项目 第一年 第二年

变动成本法 10 10

完全成本法 10+80000/8000=20 10+80000/5000=26

(2)两种成本法的营业利润见表

表1 完全成本法下的利润表

项目 第一年 第二年

营业收入 350000 300000

减:营业成本

期初存货成本 0 20000

本期生产成本 20*8000=160000 26*5000=130000

可供销售商品成本 160000 150000

期末存货成本 20*(8000-7000)=20000 0

营业成本合计 140000 150000

营业毛利 210000 150000

减:营业费用 7000*5+60000=95000 6000*5+60000=90000

营业利润 115000 60000 2

表2 变动成本法下的利润表

项目 第一年 第二年

销售收入 350000 300000

减:变动成本

变动生产成本 7000*10=70000 6000*10=60000

变动销售及管理费用 7000*5=35000 6000*5=30000

变动成本合计 105000 90000

贡献边际 245000 210000

减:固定成本

固定性制造费用 80000 80000

固定性销售及管理费用 60000 60000

固定成本合计 140000 140000

营业利润 105000 70000

(3) 营业利润调节表

项目 第一年 第二年

变动成本法的营业利润 105000 70000

加:期末存货中的固定制造费用 10000 0

减:期初存货中的固定制造费用 0 10000

完全成本法的营业利润 115000 60000

3

4

5

6

7

8

9

10

11

12