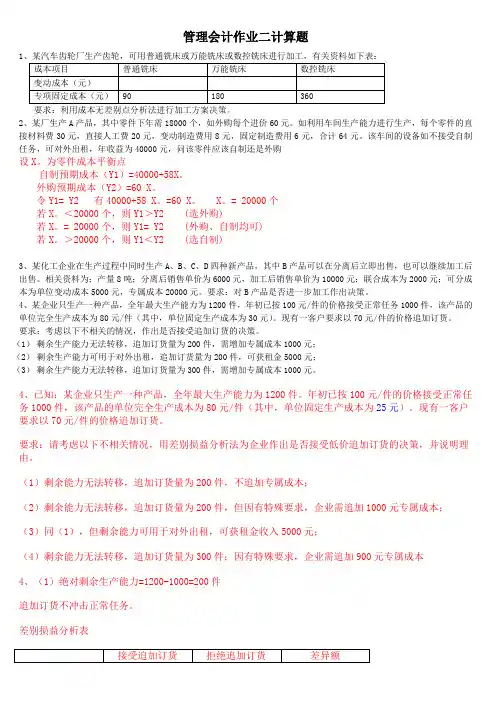

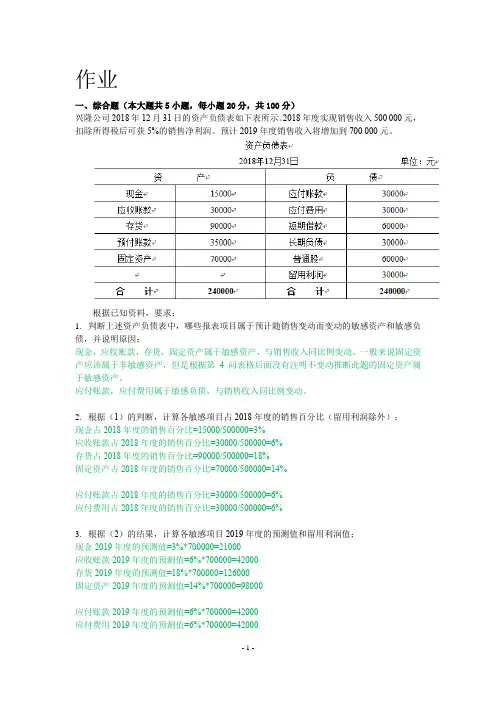

管理会计作业题

- 格式:doc

- 大小:20.50 KB

- 文档页数:1

1.已知:某企业生产一种产品,第一年、第二年的生产量分别为170 000件和140 000件,销售量分别为140 000件和160 000件,存货的计价采用先进先出法。每单位产品的售价为5元,生产成本资料如下:每件变动生产成本3元,其中包括直接材料1.3元,直接人工1.5元,变动性制造费用0.2元;固定制造费用每年的发生额为150 000元。变动性销售与管理费用为销售收入的5%,固定性销售与管理费用发生额为65 000元。两年均没有发生财务费用。

要求:

⑴分别按变动成本法和完全成本法技术第一年和第二年的营业利润;

⑵说明这两年按照两种成本计算方法确定的营业利润产生差异的原因。

2.已知:某公司只生产一种产品,第一年和第二年的产量分别为8 000件和5 000件,销售量分别为7 000件和6 000件。每件产品售价为50元,生产成本为:每件变动生产成本10元,固定生产成本发生额80 000元,变动销售与管理费用为每件5元,固定销售与管理费用每年60 000元。

要求:

⑴分别按两种成本法计算产品单位成本。

⑵分别按两种成本法计算营业利润

⑶分析两种成本计算的营业利润发生差异的原因,并进行调整。