结构方程模型下非正态数据的处理

- 格式:pdf

- 大小:208.25 KB

- 文档页数:4

《基于结构方程模型的多重中介效应分析》篇一一、引言在社会科学和许多其他领域的研究中,理解并解释变量间的关系是至关重要的。

随着现代统计方法的发展,结构方程模型(SEM)被广泛用于此类研究,特别是对于多重中介效应的分析。

本文旨在探讨基于结构方程模型的多重中介效应分析,通过一个具体的研究案例来展示其应用和效果。

二、理论背景与模型构建结构方程模型是一种统计方法,用于分析和解释变量间的复杂关系。

它特别适用于具有多个潜在变量和中介变量的复杂模型。

在本文中,我们关注的是多重中介效应,即一个或多个中介变量在自变量和因变量之间起到的连接作用。

我们构建了一个包含多个潜在自变量、多个中介变量和因变量的模型。

这些变量之间的关系基于现有的理论和研究假设。

我们假设这些潜在自变量通过中介变量对因变量产生影响,而中介变量之间也可能存在相互影响。

三、研究方法本研究采用结构方程模型进行多重中介效应分析。

首先,我们收集了相关的数据,并对数据进行必要的清洗和预处理。

然后,我们使用SEM软件进行模型构建和估计。

在模型估计过程中,我们使用了最大似然估计法来处理数据的非正态性。

四、结果与分析表1列出了模型的估计结果,包括各路径的系数、标准误和P值等。

从表中可以看出,大多数路径的P值都小于0.05,说明这些路径在统计上是显著的。

图1则展示了模型的路径图,清晰地展示了各变量之间的关系。

从路径图和估计结果中,我们可以看到多个中介变量在自变量和因变量之间起到了显著的连接作用。

此外,我们还发现某些中介变量之间也存在显著的相互影响。

这些结果支持了我们的假设,即存在多重中介效应。

为了进一步分析多重中介效应的强度和重要性,我们计算了间接效应和直接效应。

间接效应反映了自变量通过中介变量对因变量的影响,而直接效应则反映了自变量直接对因变量的影响。

通过比较间接效应和直接效应的大小,我们可以评估中介变量的重要性。

表2列出了间接效应和直接效应的估计结果。

从表中可以看出,在某些路径中,间接效应占据了总效应的较大比例,说明这些路径中的中介变量在连接自变量和因变量方面起到了重要作用。

结构方程模型修正方法结构方程模型(Structural Equation Model, SEM)是一种统计分析方法,用于探索和验证观测数据背后的潜在结构关系。

通过结构方程模型,研究者可以同时考虑多个变量之间的直接和间接关系,从而深入理解研究对象的本质。

然而,结构方程模型的构建和分析过程中常常会遇到一些问题,例如模型拟合度不佳、模型中的变量缺失或多重共线性等。

为了解决这些问题,研究者提出了一系列的修正方法,以提高结构方程模型的准确性和可解释性。

一种常见的修正方法是模型拟合度修正。

“模型拟合度”是指观测数据与模型所预测的数据之间的差异程度。

如果模型拟合度不佳,即观测数据与模型预测的数据不一致,就需要对模型进行修正。

常见的修正方法包括添加或删除路径、修改测量模型中的指标、增加或减少潜变量等。

通过这些修正,可以改善模型的拟合度,使其更贴合实际数据。

另一种常见的修正方法是处理缺失变量。

在结构方程模型中,有时会因为种种原因导致某些变量的数据缺失。

为了解决这个问题,可以采用多种方法进行修正。

例如,可以使用插补方法来填补缺失数据,或者使用最大似然估计方法进行参数估计。

这些方法可以帮助研究者充分利用可用的数据,提高模型的准确性。

多重共线性也是结构方程模型中常见的问题之一。

多重共线性指的是模型中存在高度相关的自变量,这会导致参数估计不准确,模型解释力下降。

为了解决多重共线性问题,可以采用一些方法,如删除相关自变量、合并相关自变量或者使用正交化方法。

这些方法可以减少变量之间的相关性,提高模型的稳定性和解释力。

除了上述修正方法,还有一些其他的修正方法可以用于结构方程模型。

例如,可以使用Bootstrap法来检验模型参数的稳定性和置信区间,或者利用模型比较方法(如信息准则和贝叶斯因子)来选择最优模型。

这些方法可以帮助研究者更全面地理解和解释数据。

结构方程模型修正方法是为了解决模型拟合度不佳、缺失变量、多重共线性等问题而提出的。

应用结构方程模型须注意的若干问题山西医科大学公共卫生学院卫生统计教研室(030001) 张岩波 结构方程模型(structural equati on model,SE M)用于处理复杂的多变量研究数据,相对于传统方法,是一套可以将测量与分析整合为一的计量研究技术。

随着结构方程模型理论的成熟,该方法越来越多地应用到社会、心理行为、管理、医学、教育等学科领域,乃至于被称为近年来统计学三大进展之一。

但因其建模的复杂性,在实际应用中常有错用误用或应用不合理之处。

本文就一些应用中容易被忽视或需要关注的重点问题总结如下,以指导科研工作者合理正确地运用结构方程模型。

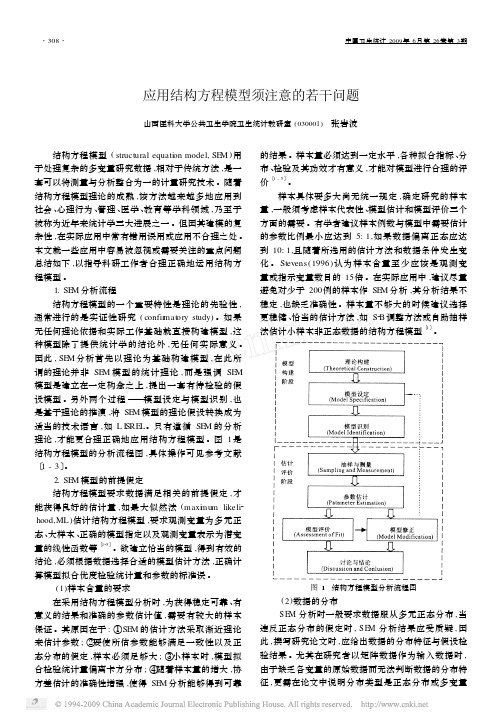

1.SE M分析流程结构方程模型的一个重要特性是理论的先验性,通常进行的是实证性研究(confir mat ory study)。

如果无任何理论依据和实际工作基础就直接构建模型,这种模型除了提供统计学的结论外,无任何实际意义。

因此,SE M分析首先以理论为基础构建模型,在此所谓的理论并非SE M模型的统计理论,而是强调SE M 模型是建立在一定构念之上,提出一套有待检验的假设模型。

另外两个过程———模型设定与模型识别,也是基于理论的推演,将SE M模型的理论假设转换成为适当的技术语言,如L I SRE L。

只有遵循SE M的分析理论,才能更合理正确地应用结构方程模型。

图1是结构方程模型的分析流程图,具体操作可见参考文献〔1-3〕。

2.SE M模型的前提假定结构方程模型要求数据满足相关的前提假定,才能获得良好的估计量,如最大似然法(maxi m u m likeli2 hood,ML)估计结构方程模型,要求观测变量为多元正态、大样本、正确的模型指定以及观测变量表示为潜变量的线性函数等〔125〕。

欲建立恰当的模型,得到有效的结论,必须根据数据选择合适的模型估计方法,正确计算模型拟合优度检验统计量和参数的标准误。

(1)样本含量的要求在采用结构方程模型分析时,为获得稳定可靠、有意义的结果和准确的参数估计值,需要有较大的样本保证。

Mplus MLR法1. 简介Mplus是一种用于结构方程模型(SEM)分析的统计软件,提供了许多常用的分析方法和技术。

其中,MLR(Maximum Likelihood Robust)法是Mplus中的一种参数估计方法,用于处理具有缺失数据的结构方程模型。

2. MLR法的原理MLR法是一种基于最大似然估计的方法,用于估计结构方程模型的参数。

与传统的ML(Maximum Likelihood)法相比,MLR法考虑了数据的缺失情况,可以更准确地估计参数。

MLR法的核心思想是通过最大化似然函数来估计模型参数。

似然函数是描述观测数据出现的概率,而MLR法则通过优化似然函数,找到最能解释观测数据的模型参数。

在具体的实施过程中,MLR法引入了鲁棒标准误(Robust Standard Errors)的概念,用于处理数据的缺失和非正态分布情况。

通过计算鲁棒标准误,可以获得更准确的参数估计和统计推断。

3. MLR法的应用MLR法在结构方程模型分析中的应用非常广泛,特别适用于处理缺失数据和非正态分布的变量。

下面介绍一些常见的应用场景:3.1 缺失数据分析在实际研究中,数据缺失是一个常见的问题。

传统的ML方法无法处理缺失数据,而MLR法则可以通过引入鲁棒标准误来处理缺失数据,提供更准确的参数估计。

3.2 非正态分布数据分析在某些情况下,研究者收集到的数据可能不符合正态分布假设。

MLR法可以通过引入鲁棒标准误来处理非正态分布的数据,避免参数估计的偏差。

3.3 多组分析MLR法还可以用于多组分析,即将样本分为多个组别进行分析。

通过比较不同组别之间的模型拟合指标和参数估计,可以了解不同组别之间的差异和相似性。

4. MLR法的优缺点MLR法作为一种参数估计方法,具有以下优点:•考虑了数据的缺失情况,提供了更准确的参数估计;•考虑了数据的非正态分布情况,提供了更准确的统计推断;•可以用于处理多组数据,进行组间比较和分析。

然而,MLR法也存在一些局限性:•计算复杂度较高,需要较长的运行时间;•对于大规模数据集,可能存在计算和存储上的限制。

amos 结构方程模型(原创版)目录1.Amos 结构方程模型概述2.Amos 的应用领域3.Amos 的操作步骤4.Amos 的优势与局限正文1.Amos 结构方程模型概述Amos(Analysis of Moment Structures)是一种结构方程模型(SEM)的分析软件,主要用于分析多元变量之间的关系。

结构方程模型是一种统计分析方法,旨在建立变量之间的因果关系。

与传统的统计方法相比,结构方程模型可以更好地处理多个变量之间的关系,并且可以对理论模型进行拟合和检验。

2.Amos 的应用领域Amos 在多个领域都有广泛的应用,包括社会科学、心理学、教育学、医学、管理学等。

在这些领域中,研究者通常需要对复杂的理论模型进行拟合和检验,以了解变量之间的因果关系。

Amos 可以帮助研究者完成这些任务,并提供可视化的结果,便于研究者理解和解释。

3.Amos 的操作步骤使用 Amos 进行结构方程模型分析的基本步骤如下:(1)准备数据:首先需要收集与研究问题相关的数据,这些数据可以是定量的,也可以是定性的。

(2)构建理论模型:根据研究问题和已有理论,构建一个结构方程模型。

这个模型通常包括多个变量,以及这些变量之间的因果关系。

(3)输入数据:将收集到的数据输入到 Amos 中,并指定每个变量的测量模型和结构模型。

(4)拟合模型:使用 Amos 的拟合功能,对模型进行拟合,以了解模型与数据的契合程度。

(5)评估模型:根据拟合度、参数估计、模型检验等指标,评估模型的拟合效果。

如果拟合效果不佳,需要对模型进行修改,并重复步骤(3)和(4)。

(6)解释结果:根据拟合后的模型,解释变量之间的因果关系,并撰写研究报告。

4.Amos 的优势与局限Amos 的优势在于其强大的拟合和检验功能,可以处理复杂的理论模型,并且提供可视化的结果。

此外,Amos 还可以处理缺失数据和非正态分布的数据。

然而,Amos 也有一些局限。

结构方程模型用bootstrap标题:结构方程模型与Bootstrap方法摘要:结构方程模型(Structural Equation Modeling,简称SEM)是一种常用的统计分析方法,可以用于探索变量之间的因果关系。

而Bootstrap方法是一种非参数统计方法,可以用于估计参数的分布和进行假设检验。

本文将介绍结构方程模型和Bootstrap方法的基本原理及应用,并讨论两者的结合使用。

一、引言结构方程模型是一种多变量分析方法,可以用于研究变量之间的因果关系。

它将观测到的变量分为两类:显变量和潜变量。

显变量是直接观测到的变量,潜变量是无法直接观测到的变量,但可以通过多个显变量的测量来间接估计。

结构方程模型通过建立变量之间的数学关系,并利用统计方法进行参数估计和假设检验。

然而,结构方程模型的参数估计和假设检验通常依赖于样本数据的分布假设。

二、Bootstrap方法Bootstrap方法是一种非参数统计方法,可以用于估计参数的分布和进行假设检验。

其基本思想是通过对原始样本的重复抽样来获得多个自助样本,并利用自助样本进行参数估计和假设检验。

具体步骤如下:1. 从原始样本中有放回地抽取一个样本,组成自助样本;2. 对自助样本进行参数估计;3. 重复步骤1和步骤2,得到多个自助样本的参数估计值;4. 计算参数估计值的标准误差,得到参数的分布。

Bootstrap方法可以解决参数估计的偏差和方差问题,尤其适用于样本容量较小或分布非正态的情况。

三、结构方程模型与Bootstrap方法的结合结构方程模型的参数估计通常依赖于样本数据的分布假设,然而实际数据往往不满足分布假设。

为了解决这个问题,可以利用Bootstrap方法对结构方程模型进行参数估计和假设检验。

通过Bootstrap方法生成多个自助样本。

然后,对每个自助样本分别进行结构方程模型的参数估计,得到多组参数估计值。

接下来,可以计算每个参数的标准误差和置信区间,评估参数的稳定性和显著性。

pcfi结构方程

PCFI(Partial least squares path modeling for confirmatory factor analysis)是一种基于偏最小二乘路径模型的验证性因子分析方法。

PCFI结构方程模型将PLS(偏最小二乘)路径模型与CFA (验证性因子分析)相结合,可以用于验证性因子分析中存在的多个潜变量之间的关系。

PCFI结构方程模型的一般步骤如下:

1. 确定研究的潜变量和观测变量,并进行因子分析,得到每个潜变量的测量指标。

2. 根据理论模型和研究假设,构建潜变量之间的路径模型。

3. 使用PLS方法估计路径模型的参数,并计算路径系数的显著性。

4. 根据模型拟合指标,评估模型的拟合度。

5. 对模型进行修正和改进,直至达到满意的拟合度。

6. 进行模型的解释和结果的验证。

PCFI结构方程模型相比传统的CFA方法,具有以下优点:

1. PLS方法可以处理小样本和非正态数据,对样本要求较低。

2. PLS方法可以同时估计潜变量和观测变量之间的关系,不需要事先估计潜变量的协方差矩阵。

3. PLS方法可以通过Bootstrap方法计算路径系数的显著性,提供更稳健的推断结果。

4. PCFI结构方程模型可以同时估计多个潜变量之间的关系,能够

更全面地分析研究问题。

PCFI结构方程模型是一种结合了PLS路径模型和CFA的统计方法,可以用于验证性因子分析中多个潜变量之间的关系。

它在小样本和非正态数据分析中具有一定的优势,可以提供更稳健和全面的分析结果。

*:安徽省高校省级自然科学研究项目(KJ2009B111Z)结构方程模型下非正态数据的处理*安徽师范大学体育学院(241000) 方 敏 黄正峰 结构方程模型(SEM)的多变量正态分布假定观察变量来源于一个多元正态(JMVN)的总体。在这种前提下,最大似然法(maximumlikelihood,ML)方法给出的参数估计无偏、一致、渐近有效。如果抽样数据非正态分布,整体模型拟合的V2值会膨胀,个别参数值的标准误估计偏小,导致该参数估计值达到统计上的显著水平,接纳实际上没有意义的参数;TLI或CFI等拟合度指标出现低估现象112。这意味着,当数据违背JMVN分布假定时,研究者更有可能拒绝实际上构建很好的模型,或者认为个别参数估计不为0,增大了统计学推断的I型错误,对模型修正得到包含冗余参数的模型。因此,非正态数据的处理是应用结构方程模型技术时需要注意的问题。处理非正态数据的常用方法对于非正态数据的处理,如果观察指标属于连续变量,研究者可以选用不受正态分布限制的ADF/WLS估计法,或使用ScaledV2和Robust标准误,或使用Bootstrapping后的校正标准误,还可以运用统计方法对非正态分布的变量进行数据转换。相对于连续数据,如果测量变量为类别或次序性时,研究者可选用Mplus的CVM(categoricalvariablesmode,l类别变量模式)。其基本思路是先计算多分相关矩阵,再使用ADF估计。如果这些要求不易做到或因使用多分相关矩阵分析产生非正定矩阵时,研究者可考虑使用项目包(itemparceling)方法进行模型分析。另外,一些研究者将次序性变量视为连续变量处理,但是这一方法可能会产生以下后果:过度的偏态和峰度会严重影响V2和参数的z检验;与类别大小比较,V2值更容易受到偏态与峰度的影响;标准化系数估计值有变小的趋势,尤其类别数很小时,更易出现测量误差相关现象112。因此,研究者在测验之前应考虑尽量增加次序性尺度的类别数,以减少这类问题的出现。对于SEM程序下非正态数据的处理,归纳起来常有:运用渐近分布自由估计拟合指数、参数估计和标准误;V2和标准误的校正;使用Bootstrap计算V2值、参数估计和标准误等3种方法。1.渐近分布自由Browneps渐近分布自由(asymptoticdistributionfree,ADF)估计虽然无需假设数据呈多元正态分布,许多软件可以实现,但有一些实际性限制。拟合函数的计算需要做ADF最佳加权矩阵的转置。以含有20个测量变量的CFA模式为例,需要转置一个210@210的加权矩阵,含有44100的唯一要素,计算需要超过1000的大样本才能产生稳定的估计,对于小或中等大小的样本ADF估计效果很差。如数据有缺失必须使用表列删除法,否则会出现处理不同矩阵使牵涉不同观察值的数目,导致运算困难。正如Muthn(1993)指出的:ADF估计法没有考虑到实际应用中模型大小和样本数量的问题,使用ADF估计模型可能仅是理论上的选择而非实用的方法。2.ScaledV2和Robust标准误方法为了提高非正态分布下ML估计V2和标准误的精度。Satorra与Bentler(1988)提出了调整卡方统计量(ScaledV2),使之符合V2分布。这种校正方法主要考虑峰度对估计的危害,如果观察变量的多元峰度越大,对于正态理论的V2越做向下的调整。EQS软件m,lrobust提供了该校正方法的程序。Curran等(1996)认为这种方法应用于连续性非正态变量小样本(200~500)资料相当好122。Mplus软件mlm也提供了类似的调整的V2检验统计量以及稳健标准误(ro-buststandarderrors)。还可以通过该软件的mlmv选项提供类似的检验统计量,称为调整均数和方差的V2统计量(meanandvarianceadjustedch-isquarestatistic)。Fouladi(1998)一项模拟研究发现这种方法优于标准的MLV2和原始的ScaledV2,特别是在小样本时132。但是目前对其应用很少,很难反映在各种情况下该方法的优越性。3.解靴带方法解靴带抽样是指以原来样本为抽样总体,采用有放回地随机抽样抽取同一大小的样本,如此重复此步骤所得样本称为Bootstrapsamples。接着进行每一Bootstrap样本的参数估计,最后计算每一参数的均值和标准误142。SEM的Bootstrap方法有:Bollen-Stine法、偏差校正法(biascorrection)和百分点校正法(per-centile-correction)。Fouladi通过模拟研究比较了不同样本量及分布情形下Bollen-Stine解靴带法与scalingV2法的性能,Bollen-Stine检验相对较好,尤其在控制

#84# 中国卫生统计2010年2月第27卷第1期Ñ类错误或小样本时。采用解靴带样本用于校正模型拟合检验的V2统计量,计算估计参数的标准误。在非正态数据的SEM模型研究中,特别是小样本,Boo-tstrapping的应用效果较理想。另外,还可以利用统计方法进行数据转换,数据的正态性转换视数据分布的特性而定。原始数据分布为低阔峰时可取倒数,原始数据分布为负偏时可取平方根,原始数据为正偏时可取对数112。Bollen-StineBootstrap计算原理在非正态SEM应用中,Bollen-Stine解靴带法将原始数据矩阵转换使随机样本满足虚无假设的方法应用于评价SEM的拟合,迫使再抽样空间满足模型H0:隐含协方差矩阵等于总体协方差矩阵152。获得Z转换数据矩阵:Z=(Y-Y)S-1/2E^1/2(Y为N@p总体矩阵,S为饱和模型隐含协方差矩阵,E^为H0模型的隐含协方差矩阵)再对Z进行解靴带抽样和估计。解靴带得到校正的Bollen-Stinep值检验模型拟合,产生参数估计,参数估计的标准误以及个别参数是否为零的假设检验。Bollen-Stine解靴带法处理非正态数据的方法不是调整V2值,而是调整V2临界值。在JMVN假定下,如果接受模型拟合,则V2检验的期望值应等于模型的自由度(df)。例如,如果拟合模型为真,数据满足多元正态分布,df=20,那么期望的V2值应等于20。但是,非正态数据下模型拟合的标准MLV2值会膨胀超过自由度,比如说30。解靴带方法是重新产生一个整体模型拟合的V2临界值,不是JMVN下期望的V2=20,而是通过解靴带方法产生一个可能为27的临界值。于是,原来V2值30与解靴带的V2临界值27比较,而不是与模型的自由度20比较。因此,校正的P值为BootstrapV2临界值与原来MLV2值的比较获得。BootstrapV2临界值的产生。首先,假定样本数据可以反映总体,解靴带程序是从假拟总体中重复地抽取N个样本,将每个抽取样本转换为输入数据来假定模型拟合为真。这一步是必需的,因为要根据每个中心V2分布计算V2临界值;每个中心V2分布假定虚无模型是真。这与MLV2检验模型拟合的假定相同:接受虚无假设则V2值等于模型的自由度。利用解靴带样本拟合模型,解靴带程序收集每个样本拟合模型的V2统计量,并计算它们的均值。这个均数成为原来分析的V2检验临界值162。Bollen-StineBootstrap应用的实例分析AMOS程序采用三步处理非正态数据:检验数据的多元正态性,Bollen-Stine的修正P值评定整体模型的拟合,Bootstrap法产生参数估计、参数估计标准误、置信区间以及个别参数的显著性检验。下面以糖尿病患者生活质量研究的调查资料为案例演示整个操作过程。该数据有406例,删除有缺失值的案例,保留392例,运用这些数据检验模型的拟合(图1)。

图1 模拟实例的结构模型 1.数据非正态性诊断数据非正态程度常可用偏态(skewness)、峰度(kurtosis)、多元峰度(multivariatekurtosis)表示。偏态反映数据的非对称性,峰度反映数据平坦或尖峰分布的情况。一般来说,数据偏态的处理较容易,通过数据转换的方式很难处理峰度异常,而且容易影响参数估计值。当峰度绝对值大于10表示峰度有问题,大于20可以视为极端的峰度。当多元峰度的临界比率(criticalratto,CR)大于1196,即表示有些变量违反正态分布的假定,研究者需要进一步检查到底哪一变量发生问题。AMOS可以评定单一变量的偏态和峰度以及多元峰度,并输出结果。具体操作步骤:打开View,A-nalysisProperties对话框,点击Output标签,标记Testsfornormalityandoutliers、Standardizedestimates、Squaredmultiplecorrelations三栏;第二步从Analysis菜单点击CalculateEstimates运行模型;从View菜单打开TextOutpu,tNormality栏输出每个观察变量的最小值、最大值、偏态及其临界比率、峰度及其临界比率,最下行显示多元峰度(multivariate)及临界比率。可以判断该资料是非多元正态数据,其中患病年数是极端非正态变量(表1)。表1 数据正态性评定结果VariableminmaxskewCRkurtosisCRYR18.2-5.248-42.42251.002206.122ECO4231.0838.7540.7262.932SS7510.4773.854-0.739-2.987HS4450.7005.655-0.785-3.174CS8250.2712.1900.4691.895QOL9470.4553.680-0.525-2.121Multivariate92.71993.679 *:患病年数=YR,经济状况=ECO,社会支持=SS,健康状况=HS,应对方式=CS,生活质量=QOL;最小值=min,最大值=max,偏态=skew,峰度=kurtosis,临界比率=CR,多元峰度=Multivariate

#85#ChineseJournalofHealthStatistics,Feb2010,Vo.l27,No.1