企业纳税实务课件习题与实训的答案第6单元 企业所得税纳税实务-PPT课件

- 格式:ppt

- 大小:614.00 KB

- 文档页数:54

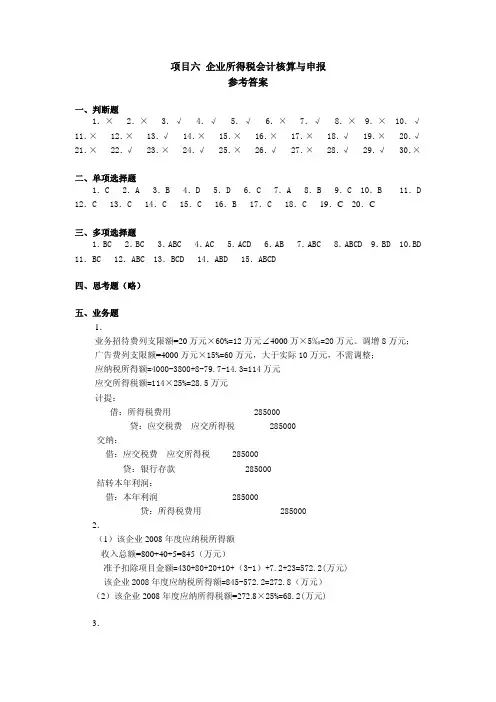

项目六企业所得税会计核算与申报参考答案一、判断题1.×2.×3.√4.√5.√6.×7.√8.×9.×10.√11.×12.×13.√14.×15.×16.×17.×18.√19.×20.√21.×22.√23.×24.√25.×26.√27.×28.√29.√30.×二、单项选择题1.C2.A3.B4.D5.D6.C7.A8.B9.C10.B11.D 12.C13.C14.C15.C16.B17.C18.C19.C20.C三、多项选择题1.BC2.BC3.ABC4.AC5.ACD6.AB7.ABC8.ABCD9.BD10.BD 11.BC12.ABC13.BCD14.ABD15.ABCD四、思考题(略)五、业务题1.业务招待费列支限额=20万元×60%=12万元∠4000万×5‰=20万元。

调增8万元;广告费列支限额=4000万元×15%=60万元,大于实际10万元,不需调整;应纳税所得额=4000-3800+8-79.7-14.3=114万元应交所得税额=114×25%=28.5万元计提:借:所得税费用285000贷:应交税费—应交所得税285000交纳:借:应交税费—应交所得税285000贷:银行存款285000结转本年利润:借:本年利润285000贷:所得税费用2850002.(1)该企业2008年度应纳税所得额收入总额=800+40+5=845(万元)准予扣除项目金额=430+80+20+10+(3-1)+7.2+23=572.2(万元)该企业2008年度应纳税所得额=845-572.2=272.8(万元)(2)该企业2008年度应纳所得税额=272.8×25%=68.2(万元)3.本企业本年度应交所得税:(440+240+120)×25%-240×25%-80×30%-40×10%=112万元4.该企业年度利润总额=500+40+10-300-40-35-30-15-20=110(万元)纳税调整项目:业务招待费超支=5-(500+40)×5‰=2.3(万元)职工集资利息超支=15-100×10%=5(万元)公益救济性捐赠超支=20-110×12%=6.8(万元)纳税调减项目:国债利息收入10万元;应纳税所得额:110+2.3+5+6.8-10=114.1万元应缴纳所得税额=114.1×25%=28.525(万元)5.(1)三项经费均按照税法规定的扣除比例提取,无需调整。