第三章 商业银行资本管理

- 格式:pptx

- 大小:417.95 KB

- 文档页数:95

商业银行资本新规全文为适应金融市场的发展,保护金融机构和客户的利益,加强金融监管,本文发布商业银行资本新规如下:第一章:总则第一条为了规范商业银行资本充足率的计算和管理,维护金融机构稳健经营,促进金融市场健康发展,根据《中华人民共和国商业银行法》等相关法律法规,结合我国实际情况,制定本规定。

第二条商业银行应当严格按照本规定的要求计算资本充足率,确保其资本充足率符合监管要求。

第二章:资本充足率计算第三条商业银行应当按照以下公式计算资本充足率:资本充足率=(核心一级资本+附属一级资本+二级资本)÷风险加权资产总额×100%其中:核心一级资本包括商业银行的股本、资本公积、未分配利润、一定范围内的其他资本工具。

附属一级资本包括其他资本工具。

二级资本包括次级债券等。

风险加权资产总额包括商业银行的各类资产,按照风险权重进行计算。

第四条商业银行应当结合实际情况,采取合理的方法计算风险加权资产总额。

第五条商业银行应当按照监管要求,定期报送资本充足率报告,并且保持资本充足率在监管规定的要求范围内。

第六条商业银行应当在收到监管机构要求的期限内,按照监管要求提供相关信息。

第三章:资本管理第七条商业银行应当根据实际情况,制定合理的资本管理策略,确保资本充足率处于监管要求的合理范围内。

第八条商业银行应当制定合理的股本结构,维护良好的股东关系。

第九条商业银行应当根据实际情况,适时补充资本,保持资本充足率在监管要求的合理范围内。

第四章:监督管理第十条监管机构应当加强对商业银行资本充足率的监督管理,确保商业银行资本充足率符合监管要求。

第十一条监管机构应当及时发布有关商业银行资本监管的政策、法规和指引,为商业银行提供必要的指导和帮助。

第十二条监管机构应当采取适当的监管手段,对商业银行资本充足率存在问题的情况进行监督和处置。

第五章:附则第十三条商业银行应当按照本规定的要求进行资本充足率管理。

第十四条本规定自发布之日起施行。

商业银行资本管理商业银行资本管理一、引言商业银行作为金融系统的重要组成部分,承担着资金的存储、借贷和支付等多方面功能。

资本是商业银行经营的基础和保障,对商业银行的安全性和稳健经营至关重要。

本文将对商业银行的资本管理进行详细介绍。

二、资本管理的意义1.资本管理的概念资本管理是指商业银行通过策略性地配置和组合资本,以保持资本充足性、稳定盈利,并满足监管要求的一系列活动。

其目的是最大化商业银行的利润,并保证其经营的健康和可持续发展。

2.资本管理的重要性- 保障商业银行的偿付能力:充足的资本可以覆盖风险和损失,确保商业银行能够及时兑付债务和承担损失。

- 提升商业银行的信誉和声誉:充足资本的存在可以增强市场对商业银行的信任,提高其信誉和声誉。

- 促进银行业务的稳健发展:合理配置和管理资本可以平衡风险和回报,促进商业银行业务的稳健发展。

- 履行监管要求:资本管理是监管部门对商业银行的资本充足性和稳健性的重要监管指标。

三、资本管理的原则和指标1.资本管理的原则- 充足性原则:商业银行应确保资本充足,以覆盖风险和损失,满足监管部门要求的最低资本充足率。

- 稳定性原则:商业银行应维持稳定的资本结构和负债结构,避免过度依赖短期融资,降低融资风险。

- 利润性原则:商业银行应通过资本管理措施,保证盈利能力,为资本的维护和增值提供基础。

2.资本管理的指标- 资本充足率:商业银行的资本充足率是指其核心资本与风险加权资产之比,是监管部门对商业银行资本充足性的监督指标。

- 杠杆率:商业银行的杠杆率是指其核心资本与总资产之比,反映商业银行的杠杆程度和风险承担能力。

- 市场风险资本要求:商业银行在进行市场风险敞口的交易时,需要满足市场风险资本的最低要求。

- 非金融风险资本要求:商业银行在面对非金融风险时,需要满足相应的非金融风险资本要求。

四、资本管理的措施1.资本维持与增值- 自有资本的积累:商业银行通过留存盈利、增资扩股等方式积累自有资本,以提高资本充足度。

商业银行资本管理办法最新全文第一章总则第一条为了加强商业银行资本管理,维护银行体系稳健运行,促进经济金融健康发展,根据《中华人民共和国商业银行法》、《中华人民共和国银行业监督管理法》等法律法规,制定本办法。

第二条本办法适用于中华人民共和国境内依法设立的商业银行,包括中资商业银行、外资独资银行、中外合资银行和外国银行分行。

第三条商业银行应当建立科学、有效的资本管理制度,确保资本充足,提高资本质量,增强抵御风险的能力。

第四条银行业监督管理机构应当加强对商业银行资本管理的监管,确保本办法的贯彻执行。

第二章资本充足率要求第五条商业银行应当保持资本充足率不低于8%,核心一级资本充足率不低于5%,一级资本充足率不低于6%。

第六条商业银行应当根据风险状况,合理配置资本,确保资本充足率满足监管要求。

第七条商业银行应当建立动态的资本充足率监测和预警机制,及时发现和纠正资本不足问题。

第三章资本构成与分类第八条商业银行资本包括核心一级资本、其他一级资本和二级资本。

第九条核心一级资本是指商业银行在持续经营和清算情况下,能够吸收损失的资本工具,包括实收资本、资本公积、盈余公积、一般风险准备和未分配利润。

第十条其他一级资本是指商业银行在持续经营和清算情况下,能够吸收损失的资本工具,包括优先股、永续债等。

第十一条二级资本是指商业银行在清算情况下,能够吸收损失的资本工具,包括次级债、混合资本债等。

第十二条商业银行应当根据资本工具的性质和风险特点,合理分类和计量资本。

第四章风险加权资产计量第十三条商业银行应当根据风险程度,对各项资产进行风险加权计量,确定风险加权资产。

第十四条商业银行应当建立全面的风险管理体系,准确识别、计量、监控和控制各类风险。

第十五条商业银行应当根据监管要求,及时调整风险加权资产计量方法和参数。

第五章资本补充与约束第十六条商业银行应当通过内部积累、外部融资等方式,确保资本充足率的稳定和增长。

第十七条商业银行应当合理控制资本消耗,避免过度扩张和盲目投资。

最新商业银行资本管理办法(试行)最新商业银行资本管理办法(试行)第一章总则1.1 引言商业银行资本管理办法是根据《中华人民共和国商业银行法》制定的,旨在规范商业银行资本管理行为,提升商业银行的资本充足度和风险抵御能力。

本办法适用于在中华人民共和国境内设立分支机构、经营金融业务的商业银行。

1.2 定义1.2.1 商业银行:指经中国人民银行批准设立,中华人民共和国法律规定的金融机构,包括国有商业银行、股份制商业银行、城市商业银行等。

1.2.2 资本充足率:指商业银行核心资本与风险加权资产所占的比例。

1.3 目标和原则1.3.1 目标:提高商业银行的资本充足度,增强风险抵御能力,确保金融体系的稳定运行。

1.3.2 原则:(1)风险导向:资本管理应以风险为导向,根据风险的特点和程度确定资本要求。

(2)合理充足:确保商业银行的资本充足率与其承受风险的能力相匹配。

(3)科学监管:加强对商业银行资本管理的监管,确保资本管理行为符合法律法规和监管要求。

(4)市场约束:采用市场化方式,引导商业银行主动提升资本充足度。

第二章资本计量2.1 核心资本2.1.1 定义:核心资本是商业银行经审计确认的可比较性强、抗风险能力强的资本元素,包括实收资本、资本公积、未分配利润等。

2.1.2 要求:商业银行的核心资本应不低于其风险加权资产的8%。

2.2 风险加权资产2.2.1 定义:风险加权资产是指商业银行风险暴露的资产,在计算资本充足率时根据其风险程度进行加权计算。

2.2.2 分类:风险加权资产根据风险权重可分为标准权重资产、参数法权重资产和内部评级资产。

2.2.3 计量:风险加权资产的计量应符合中国人民银行公布的相关规定。

第三章资本管理3.1 资本充足率监测3.1.1 商业银行应按照《商业银行资本充足管理办法实施细则》的规定,定期向中国人民银行报送资本充足率监测报告。

3.1.2 资本充足率监测报告内容应包括核心资本、风险加权资产、风险权重等指标的计算结果,并列出偏离标准、风险暴露较大的情况。

商业银行资本管理办法(试行)商业银行资本管理办法(试行)第一章总则第一条目的和依据为规范商业银行资本管理行为,提高商业银行资本充足性,维护金融市场稳定,保护金融消费者权益,根据《中华人民共和国商业银行法》、《中华人民共和国银行业监督管理法》和其他相关法律法规,制定本办法。

第二条适用范围本办法适用于在中华人民共和国境内开展业务的商业银行。

第三条定义1. 商业银行:按照中华人民共和国法律设立,主要开展吸收存款、发放贷款和办理中间业务的银行。

2. 资本充足率:商业银行的资本与其风险加权资产的比率。

3. 核心资本充足率:商业银行的核心资本与其风险加权资产的比率。

4. 目标资本充足率:商业银行为保持资本充足,维护金融市场稳定所设定的资本充足率。

5. 风险加权资产:商业银行金融风险经济资本占用量。

6. 资本管理工具:商业银行合规进行资本管理的各种工具,包括但不限于股本、准股本和附属资本工具等。

第四条资本管理原则商业银行的资本管理应遵循以下原则:1. 充分性原则:商业银行应保持足够的资本以防范风险和损失;2. 从严管理原则:商业银行应按照法律法规和监管部门规定的要求管理自身资本,并定期进行风险评估和压力测试;3. 合理配置原则:商业银行应合理配置资本,以满足业务经营需要,维护金融市场稳定;4. 创新发展原则:商业银行应积极创新,不断提高资本效益和风险管理能力。

第二章资本充足率要求第五条资本充足率计算方法商业银行的资本充足率应按照监管部门规定的风险加权资产计算方法计算。

第六条目标资本充足率要求商业银行应根据自身风险状况、业务规模和经营特点等因素,设定合理的目标资本充足率水平,并及时报告监管部门。

第七条核心资本充足率要求商业银行应保持核心资本充足率不低于监管部门规定的最低要求。

第八条风险调整资本要求商业银行应根据风险调整资本要求模型,对各项业务进行风险加权资产计算,并根据监管部门要求保持风险调整资本充足。

第三章资本管理工具第九条股本管理商业银行应按照法律法规和监管部门规定,合理配置股本,确保股本充足,并保持股本结构的稳定。

第三章商业银行资本管理1.概念解释:资本的双重性资本适度《巴塞尔协议》经济资本内源资本与外源资本答:略。

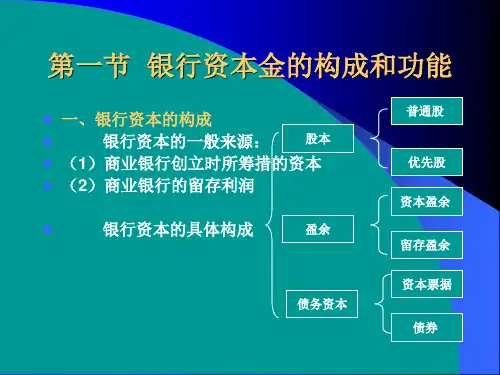

2.商业银行资本的构成内容是什么?答:(一)优先股(Preferred Stock)优先股和普通股均是商业银行所有权的凭证,在性质上是相同的,但是,优先股股东比普通股股东享有更为优越的待遇,即享有优先支付的固定比率的股息;在公司发生兼并、重组、倒闭、解散、破产等情况时,优先股股东比普通股股东优先收回本金;在股息收入纳税时,优先股股东往往获得部分股息免税的优待。

因此,在很多方面,优先股更与债券相像,是介于债券和股票之间的一种证券。

(二)普通股股权1.普通股(Common Stock)2.资本盈余(Capital Surplus)3.留存盈余(Undivided Profits)(三)长期资本性票据和资本性债券(Long-term Capital Note and Capital Debenture)商业银行也可以通过发行长期资本性票据或资本性债券来筹集资金。

长期资本性票据与资本性债券从本质上看与一般债券没有什么差别,都是规定有固定利息率与期限的金融工具,不过,其期限一般很长,往往在10年以上。

我们把长期资本性票据和资本性债券通称为资本债券。

(四)补偿性准备金(Compensative Reserves)补偿性准备金是银行为应付意外损失而从收益中提留出来的准备金。

补偿性准备金可分为两种,即资本准备金和贷款与证券损失准备金。

资本准备金又可称作资本储备,是指商业银行从留存盈余中专门划出来的,用于应付即将发生的有关股本的重大事件的基金。

损失准备金是指商业银行为了应付意外事件的发生对商业银行带来的损失而建立的基金。

3.如何理解银行资本充足性与资产增长的关系?答:商业银行的成长,一般是用其资产的增长来反映的。

资产增长、资产的收益状况以及股息发放比率等与商业银行资本的充足性有直接的关系。

我们知道,银行资本筹集分作外源融资与内源融资两种方式,外源融资主要采用发行普通股、优先股和长期债券等方式进行,而内源融资主要通过获取留存盈余来实现。