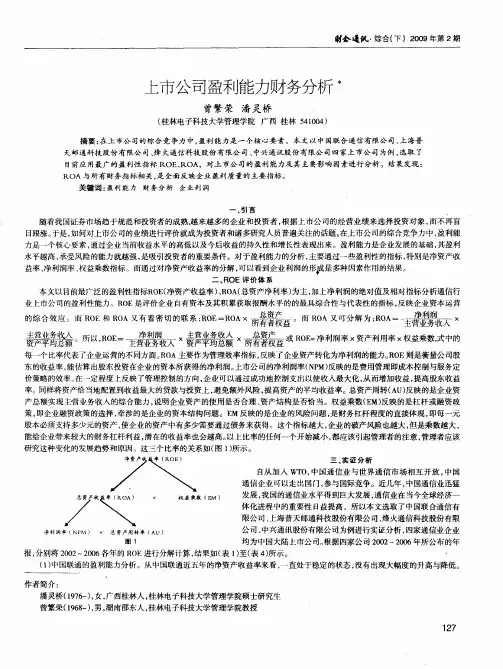

中兴通讯财务分析

- 格式:doc

- 大小:499.50 KB

- 文档页数:23

中兴通讯股份有限公司财务分析第一章引言1.1 研究的背景和意义1.2 研究方法1.3 结构安排第二章公司概况与战略分析2.1 公司简介中兴通讯全称"中兴通讯股份有限公司",是全球领先的综合通信解决方案提供商。

公司通过为全球140多个国家和地区的电信运营商提供创新技术与产品解决方案,让全世界用户享有语音、数据、多媒体、无线宽带等全方位沟通。

公司成立于1985年,在香港和深圳两地上市,是中国最大的通信设备上市公司。

中兴通讯作为中国综合性的电信设备及服务提供商,拥有无线产品、网络产品、终端产品(手机)三大产品系列,在向全球用户提供多种通信网综合解决方案的同时,还提供专业化、全天候、全方位的优质服务,并逐步涉足国际电信运营业务。

2010年中兴通讯营业收入达人民币702.64亿元,国际市场实现营业收入380.66亿元人民币,同比增长27.45%,占整体营业收入的比重达54.18%。

其中欧美地区收入同比增长50%,占整体营业收入的比重提升至21%,首次成为中兴通讯海外收入比重最大区域,系统与终端产品均已全面服务于欧美日高端市场的顶级运营商。

中兴通讯坚持以持续技术创新为客户不断创造价值。

公司在美国、法国、瑞典、印度、中国等地共设有15个全球研发机构,3万多名国内外研发人员专注于行业技术创新,2010年凭借1863件国际专利申请总量,排名跃居全球第二位,通讯业第一位。

公司依托分布于全球的107个分支机构,凭借不断增强的创新能力、突出的灵活定制能力、日趋完善的交付能力赢得全球客户的信任与合作。

中兴通讯为联合国全球契约组织成员,坚持在全球范围内贯彻可持续发展理念,实现社会、环境及利益相关者的和谐共生。

我们运用通信技术帮助不同地区的人们享有平等的通信自由;我们将“创新、融合、绿色”理念贯穿到整个产品生命周期,以及研发、生产、物流、客户服务等全流程,为实现全球性降低能耗和二氧化碳排放不懈努力。

我们还在全球范围内开展社区公益和救助行动,参加了印尼海啸、海地及汶川地震等重大自然灾害救助,并成立了中国规模最大的“关爱儿童专项基金”。

未来,中兴通讯将继续致力于引领全球通信产业的发展,应对全球通信领域更趋日新月异的挑战。

2.2 中兴通讯“国际化”战略历程2.3 中兴通讯行业竞争力分析第三章中兴通讯财务分析财务分析,是指财务分析主体利用财务报告及与之有关的其他数据资料,通过计算财务指标,采用一定方法对企业的财务状况和经营成果进行评价和分析,反映企业在运营过程中的利弊得失和发展趋势,从而为改进财务管理工作和优化经济决策提供重要的信息。

财务分析的有效价值是通过分析过去和现在,预测未来。

在此过程中,财务分析主体对财务分析的要求就是财务分析所要达到的目的。

当然,财务分析存在其局限性。

资料来源的真实可靠、可比性、时效性,分析方法的局限性等等都会影响财务分析的质量,尽可能去异求同,注意各种指标的综合运用,将各项指标综合权衡;并结合社会经济环境的变化和企业的不同的成长阶段和具体目标进行系统分析;不要机械的掌握标准,善于运用“例外管理”原则,对各种异常事项进行深入剖析。

下面将对中兴通讯的各项财务能力指标结合企业经营状况进行具体分析。

3.1成长性分析企业的发展能力,也称企业的成长性。

它是指企业通过自身的生产经营活动不断扩大积累,从而形成发展能力。

它可以体现生产经营的规模,也可以体现销售的规模;还可以体现经营成果的情况。

它是企业的潜在获利能力和资本实力,是衡量和评价企业持续发展的重要内容。

3.1.1 企业成长能力的主要指标评价企业成长能力的主要指标有:(1)主营业务收入增长率,它是反映与上年比企业销售收入的增减变动状况。

它等于本期的主营业务收入增减额与上期主营业务收入的比值。

它体现了主营业务对利润总额的贡献程度,以及对收益的影响程度。

通常具有成长性的公司多数都是主营业务突出、经营比较单一的公司。

因此,利用主营业务收入增长率这一指标可以较好地考查公司的成长性。

主营业务收入增长率高,表明公司产品的市场需求大,业务扩张能力强。

如果一家公司中能连续几年保持30%以上的主营业务收入增长率,基本上可以认为这家公司具备成长性。

(2)主营利润增长率,即本期主营业务利润增长额与上期主营业务利润的比值。

一般来说,主营利润稳定增长且占利润总额的比例呈增长趋势的公司正处在成长期。

一些公司尽管年度内利润总额有较大幅度的增加,但主营业务利润却未相应增加,甚至大幅下降,这样的公司质量不高,投资这样的公司,尤其需要警惕。

这里可能蕴藏着巨大的风险,也可能存在资产管理费用居高不下等问题。

而营业利润越高,表明企业的市场竞争力越强,发展潜力越大,从而盈利能力也越强。

(3)净利润增长率,即本期净利润增长额再除以上期净利润的比值。

净利润是公司经营业绩的最终结果。

净利润的增长是公司成长性的基本特征,净利润增幅较大,表明公司经营业绩突出,市场竞争能力强。

反之,净利润增幅小甚至出现负增长也就谈不上具有成长性。

(4)总资产增长率,资产代表企业用以获取收入的资源,是企业偿还债务的保障,资产的增长是企业发展的一个重要方面。

资产的稳定增长是企业成长性好的标志。

它等于期末总资产增长额与平均总资产的比值。

(5)固定资产增长率,即期末固定资产总额减去期初固定资产总额之差除以期初固定资产总额的比值。

它反映企业固定资产更新的快慢和持续发展的能力。

(6)每股收益增长率,即本期的每股收益减去上期每股收益在除以上期每股收益的比值。

3.1.2 中兴通讯成长能力的主要指标分析表4—1 中兴通讯2001——2010年主要财务指标增长情况单位:(%)从财务数据的异常情况来看,中兴通讯2006年净利润增长率和每股收益增长率均出现了大幅下降。

除此之外,其他增长率指标比较好,利润的增长和资产的增长比较相符。

2006年增长率的异常,净利润的大幅下降,主要是由于期间费用的大幅增长。

2006年营业费用为40.1亿,同比增长达到27.8%。

这主要是由于公司在3G、wIMAX 等技术领域的采取加大研发的政策,导致研发人员的大幅增加。

营业费用为31.43%,增长3.9%。

从企业的经营策略来看,2006年公司实施MTO战略,大力开拓海外市场,为抓住时间,拓展海外市场,加大对研发的投入和海外市场的业务,这些成为中兴日后成长的基石,已经在近两年的公司经营业绩中体现出来。

总体看来,公司的净资产值逐年增加,净资产增长率自2006年起也成持续上升趋势,这也表明公司的盈利能力越来越强,资本的增值能力投资潜力增强,公司的股东价值增加,公司有较强的发展潜力。

3.1.3 中兴通讯主营业务增长率详细分析由于销售增长率是衡量企业经营状况和市场占有率、预测企业经营业务的重要指标。

不断增加的销售收入,是企业生存的基础和发展的条件。

下面将分别从趋势、分区域收入和分业务收入对中兴通讯的主营业务增长率进行详细的分析。

1、主营业务收入增长——趋势分析根据中兴通讯发布的2010年财务报表显示,2010年中兴通讯收入702.64亿元,同比增长16.58%,实现净利润32.50亿元,同比增长32.22%,公司整体毛利率为32.63%,同比略有增长。

如图4—1显示,中兴通讯的主营业务收入的增长率一直保持持续增长。

随着国内运营商对3G投资建设的需求,公司的营业收入仍将保持持续增长态势。

图4-2 中兴通讯主营业收入趋势图2、主营业务收入增长——全球分区域分析就全球范围来看,通信设备厂商竞争总体趋于激烈,传统老牌厂商不断消亡或被竞争对手收购。

同时,由于中兴通讯集团2005年实施的海外拓展战略逐渐起效,海外市场不断突破,2006-2010年五年间年均海外市场收入复合增长率达到37.7%,并跻身全球前五大通信设备商。

图4-3中兴通讯2010年全球分区域收入图如图4-2显示,中兴通讯集团国内市场实现营业收入321.98亿元人民币,同比增长5.90%,就整体而言,国内市场仍然是中兴通讯的主战场,这主要是由于自主创新带来的技术优势,使中兴通讯在国内3G市场一直保持领先地位。

国际市场方面,集团国际市场实现营业收入380.66亿元人民币,同比增长27.45%,占整体营业收入的比重达54.18%。

其中,欧美及大洋洲市场收入比重由2009年的16.28%升至21%,同比增长50%,首次成为中兴通讯海外第一大市场,超过过往以印度市场为主的亚洲市场。

而除中国外的亚洲市场收入比重则由2009年的21%降至18%,非洲市场收入比重由2009年的11.4%升至15%。

从整体的增长幅度来看,海外收入的增幅逐渐加速,其在国际上的出色表现为中兴通讯主营业务收入的增加做出了巨大的贡献。

同时随着中兴逐步积累的海外运营商的认可和知名度的提升,未来公司海外业务快速增长仍然具有可持续性,国内业务也将稳中有升。

3、主营业务收入增长——分产品收入分析图4-4 2010年中兴通讯分产品收入图从分产品收入情况来看,运营商网络业务是公司营业收入第一来源。

另外,电信软件系统和终端产品实现高速增长,有线光通信业务成亮点。

具体来说,运营商网络产品2010年同比增长5%,收入占比仍然占据了中兴通讯总收入的近60%。

其中国内收入下降2%,国际收入增长16%~17%。

在该类产品中,无线产品业务国内和海外均出现下降。

但有线产品方面,国内接入产品收入高速增长95%,国际产品增长170%以上。

对光通信产品来说,国内增长20%,国际增长约110%。

有线和光通信产品国际业务实现高增长,一方面是由于基数较低,另一方面,则是由于全球多国都在实施本国的宽带战略,投资增加、需求旺盛,同时中兴在亚、欧等一些国家实现了突破。

值得注意的是,2010年该公司终端产品出货量达到8800万部,已经进入全球前五名,同比增长37.15%,占总收入的比重达到25.5%。

此外,在终端领域,中兴通讯不断在很多国家和地区实现突破,在欧洲、南美、印度等国市场均取得了很好的业绩,且2010年突破日本、巴西等人口大国,其智能手机BLADE获得很多发达国家的认可。

未来随着国内3G定制手机中中兴通讯的行业垄断地位,预计随着公司手机业务在国内进一步的推开,以及海外如印度等新兴市场3G 业务对终端的需求,公司终端业务将继续保持高增长的态势。

3.2盈利能力分析盈利能力是企业资金增值的能力,它通常体现为企业收益数额的大小与水平的高低。

企业经营盈利能力主要反映企业经营业务创造利润的能力,它是通过分析和评价企业生产过程中的产出、耗费和利润的比例关系,来衡量企业的获利能力。

其考核指标主要有:销售毛利率、营业利润率、净资产收益率、总资产收益率这四个经济效益指标、公司费用情况来进行分析。

3.2.1盈利能力主要指标(1)销售毛利率分析:销售毛利率=毛利/销售总额销售毛利是销售净额与销售成本的差额,如果销售毛利率很低,表明企业没有足够多的毛利额,补偿期间费用后的盈利水平就不会高;也可能无法弥补期间费用,出现亏损局面。