国际原油市场走势回顾与展望

- 格式:pdf

- 大小:293.26 KB

- 文档页数:4

32008年,国际油价跌宕起伏,100美元的降幅让石油天然气行业经受阵痛,更让全球经济在油价迷雾中持续衰退。

全球石油天然气行业正经历风雨,但是否就意味着全行业走向了衰退呢?2月4日,记者从全国能源工作会议上获悉,我国石油天然气行业在2008年全球经济不景气的大背景下,依然实现了稳步发展;会议展望,2009年我国的石油天然气行业将挥去经济阴霾,继续保持持续增长的发展势头。

石油消费较快增长,石油进出口贸易活跃从2008年全面原油产量走势看,受国内原油加工亏损、加工进口油给予增值税返还优惠等因素影响,上半年特别是二季度国内原油生产受到一定影响,上半年原油产量同比增长1.7%,而二季度原油产量同比只增长%。

下半年,国内原油加工利润上升,原油产量增速有所回升。

年,原油产量亿吨,我国石油天然气行业2008年回顾及2009年展望同比增长1.07%。

2008年,国内石油需求仍保持较快增长,但全年各季度市场需求变化较大。

2008年,我国石油表观消费量达38965万吨,比2007年增加2395万吨,增长6.5%,增幅较2007年上涨1.7%。

石油对外依存度为51.3%,比2007年的50.5%增加0.8%。

受全球金融危机、国际油价波动、特大自然灾害以及国内宏观调控政策等多种因素的影响,2008年国内石油市场起伏变化比较大,呈现以下特点:一是全年石油需求很不平衡,上半年一度出现油品供应紧张的局面,下半年市场却走软。

按季度对比,二季度石油需求量全年最大,石油表观消费量达到10044万吨,此后逐季下降。

二是成品油供应仍保持较快增长,但增速回落,且沿海地区与内陆地区增长不平衡。

三是石油进口继续较快增长,对外依存度突破50%。

据海关总署统计,年我国累计进口石油(含燃料油)53万吨,比年增加56万吨,增长产业发展I ndus tri a l development2009.0240.82008 1.89200821820072135输管线的建成投产,用气区域迅速向经济发达的沿海市场转移,消费结构也随之发生变化,城市燃气和发电用气明显增加,工业燃料和化工原料用气逐步减少。

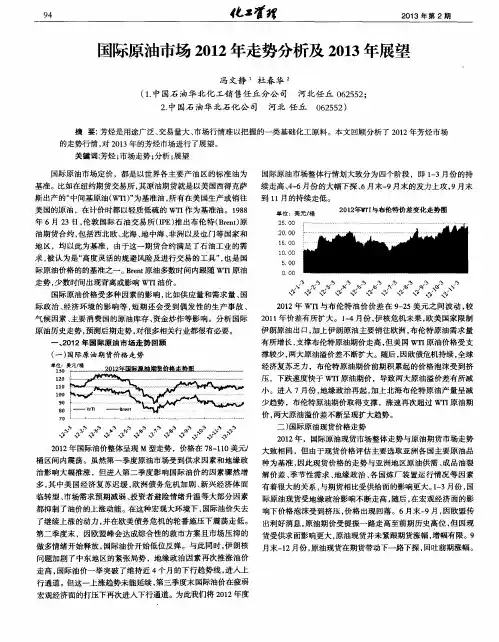

2015年国际油价走势回顾与2016年预测

侯晖;李展

【期刊名称】《当代石油石化》

【年(卷),期】2016(024)001

【摘要】2015年,国际油价整体呈现上半年先以 "W"型运行至高点,下半年破位下跌.全年Brent原油、WTI原油期货均价均为2004年以来最低.通过综合分析影响2016年国际油价的主要因素,预测了2016年国际油价的变化趋势.

【总页数】6页(P17-22)

【作者】侯晖;李展

【作者单位】中国石化集团公司经济技术研究院,北京 100029;中国石化集团公司经济技术研究院,北京 100029

【正文语种】中文

【相关文献】

1.2014年国际油价走势回顾与2015年预测 [J], 舒朝霞;侯晖

2.2015年一季度国际油价走势回顾与二季度展望 [J], 侯晖;付丽娜

3.国际油价2015年上半年走势回顾与下半年展望 [J], 付丽娜;侯晖

4.国际油价2015年三季度走势回顾与四季度展望 [J], 付丽娜;侯晖

5.2014年国际油价走势回顾及2015年展望 [J], 牛犁

因版权原因,仅展示原文概要,查看原文内容请购买。

第1篇尊敬的领导,亲爱的同事们:随着岁月的流转,我们又迎来了充满挑战与收获的一年。

在这一年里,我国石油行业在国内外市场的大背景下,全体销售人员齐心协力,攻坚克难,取得了令人瞩目的成绩。

在此,我代表销售团队,对过去一年的工作进行总结,并对未来的工作展望。

一、回顾过去,成绩斐然1. 市场拓展方面过去的一年,我们积极拓展国内外市场,与多家知名企业建立了长期稳定的合作关系。

通过参加各类展会、行业论坛等活动,提高了公司品牌知名度和市场占有率。

同时,我们紧跟国家“一带一路”战略,积极开拓海外市场,实现了销售业绩的稳步增长。

2. 产品销售方面在产品销售方面,我们紧紧围绕公司战略目标,加大市场调研力度,优化产品结构。

针对客户需求,推出了一系列具有竞争力的产品,满足了不同客户群体的需求。

同时,我们通过加强与供应商的合作,确保了产品质量和供应稳定性。

3. 团队建设方面过去的一年,我们注重团队建设,加强内部培训,提高员工综合素质。

通过开展各类团队活动,增强了团队凝聚力和战斗力。

在全体销售人员的共同努力下,我们圆满完成了各项销售任务。

二、反思不足,砥砺前行1. 市场竞争加剧随着我国石油行业的快速发展,市场竞争日益激烈。

面对挑战,我们在市场拓展、产品研发等方面还存在不足,需要进一步加强。

2. 客户关系维护在客户关系维护方面,我们还需加大力度。

要充分了解客户需求,提供更加优质的服务,提高客户满意度。

3. 内部协作在内部协作方面,部分环节还存在沟通不畅、协作不紧密等问题。

我们需要加强内部沟通,提高协作效率。

三、展望未来,再创佳绩1. 深化市场拓展在新的一年里,我们将继续深化市场拓展,加强与国内外客户的合作,提高市场占有率。

2. 优化产品结构针对市场需求,我们将不断优化产品结构,提升产品竞争力,满足客户多样化需求。

3. 加强团队建设继续加强团队建设,提高员工综合素质,培养一支高素质、专业化的销售队伍。

4. 提升服务水平以客户为中心,不断提升服务水平,提高客户满意度,为公司创造更多价值。

2021年国际原油价格分析与趋势预测一、2020年国际原油价格走势回顾(一)油价整体态势及演变历程2020年国际油价上半年大幅涨跌,下半年震荡上行,油价波动幅度较2019年更为剧烈。

Brent原油(Brent Crude Oil)年均价为41.96美元/桶,WTI原油(West Texas Intermediate Crude Oil)年均价为39.16美元/桶,同比下降了34.74%和31.28%。

整体来看,虽然2020年受新冠疫情影响全球经济深度衰退,原油需求持续疲软,但OPEC+减产协议有效执行、中印经济快速复苏、疫苗利好消息仍在一定程度上抑制了油价下跌。

具体分析如下:1-3月,疫情对全球经济和原油需求造成严重冲击。

全球原油需求下降605万桶/日[1],3月初OPEC+未能继续达成减产协议,原油市场供需严重失衡。

油价在3月暴跌,创自2008年全球金融危机以来单月最大跌幅,Brent原油价格下跌了37.67美元/桶,跌幅达71.73%。

4月份,油价小起大落。

由于沙特与俄罗斯达成史无前例的减产协议,油价在月初短暂攀升,之后由于疫情在全球迅速传播和感染人数急剧增长,世界各国采取封锁等限制措施,严重阻碍经济发展,而OPEC+减产计划还未有效实施,需求与供给的双重冲击导致油价大幅下跌到全年最低值。

全球石油市场基本面进一步恶化导致美国原油库存迅速增长,4月20日,在美国石油市场供应过剩、期货合约到期和德克萨斯州强制减产政策不明确等因素共同作用下,WTI原油期货结算价收报-37.63美元/桶,历史首次收于负值。

5月份,OPEC+大规模减产以及美国、加拿大和其他地区产量降低,全球供应收紧,石油日产量环比下降1180万桶。

而需求端,中国、印度石油需求快速复苏,石油市场供需基本面得以改善,油价开始反弹。

月末Brent原油价格上升至近35美元/桶,现货价格上涨15.66美元/桶,涨幅高达84.69%。

6-8月,在经历了史无前例的高度动荡的上半年后,原油价格趋于平稳。

第1篇一、前言时光荏苒,岁月如梭。

转眼间,又到了一年一度的总结时刻。

在过去的一年里,我国油品行业在国内外市场环境的共同作用下,经历了诸多挑战与机遇。

在此,我们对过去一年的工作进行总结,以期为未来的发展提供借鉴。

二、生产经营概况1. 市场环境分析过去的一年,全球经济增速放缓,我国经济下行压力加大。

受此影响,国内油品市场需求疲软,竞争日益激烈。

在国际市场上,原油价格波动较大,对我国油品出口造成一定冲击。

2. 生产经营成果(1)产量与销量在过去的一年里,我国油品产量稳步增长,全年累计产量达到XX万吨,同比增长XX%。

在市场需求疲软的情况下,公司积极拓展销售渠道,全年累计销量达到XX万吨,同比增长XX%。

(2)产品结构优化公司加大了高品质油品的研发力度,成功推出了多款满足市场需求的新产品。

在产品结构上,低硫油、生物柴油等高品质油品占比逐年提高。

(3)经济效益在市场环境严峻的情况下,公司通过优化生产成本、提高管理效率等措施,实现了经济效益的稳步增长。

全年实现营业收入XX亿元,同比增长XX%;净利润XX亿元,同比增长XX%。

三、技术创新与研发1. 技术研发投入公司高度重视技术研发,全年研发投入达到XX亿元,同比增长XX%。

通过加大研发投入,为公司产品创新和产业升级提供了有力保障。

2. 技术创新成果(1)低硫油技术公司成功研发出具有自主知识产权的低硫油技术,实现了油品生产过程中硫含量的大幅降低,为我国油品行业节能减排做出了贡献。

(2)生物柴油技术公司成功突破生物柴油技术瓶颈,实现了生物柴油生产成本的降低,为我国生物柴油产业发展提供了有力支持。

四、市场营销与拓展1. 国内市场拓展公司加大国内市场拓展力度,积极开拓新的销售渠道,加强与下游客户的合作。

同时,通过举办各类产品推介会、行业论坛等活动,提升公司品牌知名度和影响力。

2. 国际市场拓展公司积极拓展国际市场,加强与国外客户的合作,推动油品出口。

在过去的一年里,公司成功进入多个国家和地区市场,实现了出口业务的稳步增长。

PETROLEUM & PETROCHEMICAL TODAY特约专稿2020年第28卷第1期23国际油价2019年回顾及2020年展望李 展,侯 晖(中国石油化工集团公司经济技术研究院,北京100029)摘 要:2019年中美贸易磋商进程曲折反复、全球宏观经济增长动能减弱,导致石油市场需求增速放缓、供应相对过剩,国际油价均值同比下跌。

预计2020年石油需求增速略低于历史平均水平,非OPEC 供应维持中高速增长,维也纳联盟坚持贯彻减产协议,使全球油市在面对潜在供应过剩压力和IMO 船用燃料油新规冲击的同时,开启结构性再平衡之路。

在中美贸易谈判继续艰难推进、全球经济稳中趋弱、美伊冲突未导致大规模石油供应中断的情况下,预计2020年布伦特均价较大概率为60~70美元/桶。

关键词:油价 中美贸易 供需 展望收稿日期:2020–01–08。

作者简介:李展,工程师,硕士研究生,2015年毕业于中国石油大学(北京)应用经济学专业,主要从事原油市场研究和国际油价分析预测工作。

1 2019年油价走势:均值同比下跌,走势宽幅震荡1)2019年国际油价同比下跌。

布伦特均价64.16美元/桶,同比下跌10.50%;WTI 均价57.04美元/桶,同比下跌12.11%;迪拜均价63.52美元/桶,同比下跌8.81%。

2)石油市场基本面大体宽松,油价先升后降、年底反弹。

总体来看,油价继续受到OPEC 与俄罗斯、哈萨克斯坦等非OPEC 产油国(以下简称“OPEC +”)达成的减产协议支撑,延续了2016年以来的低位回升势头,但中美贸易磋商进程曲折反复、宏观经济增长动能逐渐减弱、美国页岩油产量稳步增长,使全球石油市场供需基本面从上半年的紧平衡,变为下半年的略显宽松,油价呈现冲高回落形态。

4季度后半段,中美贸易谈判稳步推进,第一阶段贸易协议达成,OPEC +扩大减产规模,多重利好因素支撑布伦特油价回升至65~70美元/桶。