物流行业的作业成本法

- 格式:doc

- 大小:216.50 KB

- 文档页数:5

物流成本的计算(作业成本法)物流成本计算方法一、一般物流成本的核算方法物流成本核算的主要方法有:按支付形态计算物流成本、按功能计算物流成本、按适用对象计算物流成本三种。

1、按支付形态计算物流成本例1大唐物流中心本月共支付人工费10万元,计提运输设备折旧2.5万元,包装材料费2万元,支付物流利息0.5万元。

接受一批配送业务,发生运费2万元,支付仓储费4万元;该批配送业务占全月配送业务的30%,计算该批业务的物流成本。

解:该批配送业务的物流成本=2+4+(10+2。

5+2+0。

5)×30%=10。

5(万元)2、按功能计算物流成本例2京山物流中心2005年10月共发生经济业务如下:(1)10月5日,为承阳购物中心配送货物取得收入20万元;(2)10月12日,为路夷购物广场配送货物取得收入30万元;(3)10月24日,为四海批发公司配送送货取得收入50万元。

全月发生包装材料费8万元,电话及网络通讯费10万元,设备折旧费15万元(其中运输车辆折旧10万元,搬运设备折旧5万元).发生各项工资、福利费40万元;其中驾驶人员工资及福利费20万元,搬运工人工资及福利费5万元,保管人员工资及福利费3万元,管理人员及福利费12万元。

请按收入比例计算京山物流中心为承阳购物中心配送货物的物流成本。

解:从承阳购物中心获得的收入占京山物流中心的总收入比例为%2050302020=++ 包装材料成本=20%×8=1.6(万元)信息成本=20%×10=2(万元)搬运成本=20%×(5+5)=2(万元)配送及物流管理成本=20%×(10+20+3+12)=9(万元)为承阳购物中心配送货物的物流总成本=1。

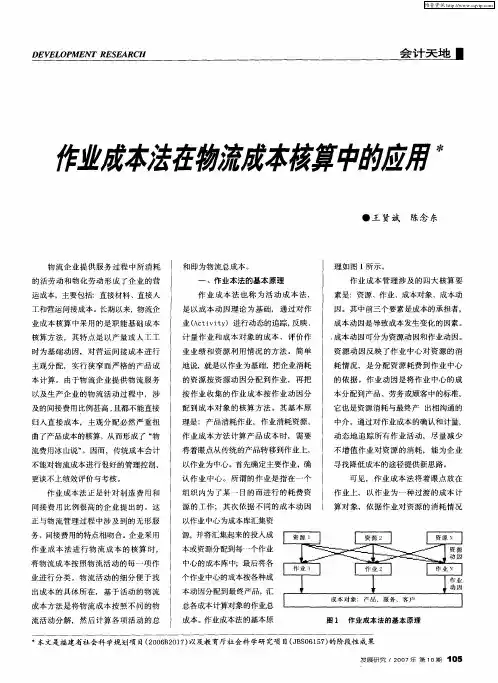

6+2+2+9=14.6(万元)3、按物流作业核算物流成本作业成本法(一) 作业成本法的基本概念作业成本法(ABC,ActivityBasedCosting)也称为作业成本会计或作业成本核算制度,它是以成本动因理论为基础,通过对作业进行动态追踪,反映、计量作业和成本对象的成本,评价作业业绩和资源利用情况的方法.作业成本法是建立在两个前提之上的:一是作业消耗资源;另一个是产品消耗作业。

5.1.4物流作业成本法的主要特点作业成本法与传统成本会计方法相比有如下特点1.作业成本法提供的会计信息并不追求传统会计下的精确计算,只要求数据能够准确到保证制定计划正确性即可2.作业是物流成本作业计算法的基本成本核算对象3.作业成本法,将间接费用按相互之间的内在联系划归到若干个不同的成本库,再按各自的成本动因将他们分配到产品上去4.物流作业成本核算法是更广泛的完全成本法。

5.所有的成本均是变动的。

虽然作业成本核算有前述许多优点,但是该方法并非完美无缺,例如他需要更多的簿记工作和信息系统的支持,从而会产生更多的成本。

至于作业成本法的其他缺点,可在前面的相关论述中发现。

物流作业成本核算程序5.2.1分析和确定作业。

作业的确定应遵循成本效益原则,有以下的经验可循1.如果一个作业只有一项业务,则说明作业划分过细。

2.如果一个作业很有不相关的业务,则应把它分解出去。

3.不同的人员,执行的作业并不能被合并。

4.一个作业一般不超过5-15个密切相关的业务。

5.一般在每个传统的组织单位或部门中都应有2-10个明确的作业。

确定作业层次的理论依据是作业特性实物依据时作业贡献于产品的方式和原因及成本动因,因此可以把作业分为三大类别专属作业,共同耗用作业,不增值作业。

5.2.2分析和确定资源资源指的是支持作业成本和费用的来源,它是一定时期内为了生产产品或提供服务而发生的各类成本、费用项目,或者是作业执行过程中所需要花费的代价。

企业内的物流成本项目可能并未将物流成本从产品成本中分离出来,而是混在产品成本内。

的。

如果在物流作业的产品书配送及仓储保管功能环节中,这些成本在一般企业可依照下列方式抽离出来。

1.仓储厂房费用:包括仓储空间的租金或折旧,货架仓储设备折旧等。

2.人工费用包括仓储行政、入库、拣货、包装、贴标等。

3.车辆相关成本:包括自有车辆折旧、租用车辆租金、车船使用税等。

4.装卸设备折旧:按照使用年限计提折旧。

5.其他材料费:包括包装材料、标签等。

作业成本法在物流管理中的应用一、我国物流成本以及物流成本管理的现状及其存在的问题1.物流核算不准确。

在很多企业中,都存在着核算不够准确的问题,其财务报表中一般物流核算只是对企业对外运输业或者向仓库支付对外运输业者所支付的运输费用,对于企业内部物流中心相关人员的产生的费用、设备折旧费用、固定资产税等各种费用并没有单独计算,而是与企业的其他经营费用统一进行计算,这就导致很多企业很难掌握企业的实际物流成本,并不符合现代物流管理的要求。

2.企业物流核算标准不统一。

多数企业在进行企业成本计算和控制的过程中,一般都是根据自己企业不同的理解和认识来进行把握和进行的,企业之间很少对物流成本进行必要的对比和分析,这就导致很难对企业的物流成本进行一个横向的成本比较,很难算出产业平均物流成本,使得企业物流成本计算和控制缺乏一个基准,很难达到物流成本控制的效果。

3.企业物流成本责任不明确。

由于很多企业在财务报表中只是简答对各项经营成本进行统一计算,并没有单独的将物流成本进行必要的计算,这就导致很难对企业的各项物流费用做出很明确的计算和分析,企业的物流部门也不能全面的掌握其中成本成分。

举一个突出的例子来说,就像物流成本中的保管费用,很多都将进货过量和一些销售残留品放在仓库中维持,很多也将紧急输送的产品也纳入其中,这就给物流成本的管理增加了很大的难度,也使得物流过量服务产生的成本及标准服务混杂在一起很难区分。

二、作业成本法的基本概述作业成本法产生的时间较早,可以追溯到上世纪,由美国的会计大师埃里克.科勒教授提出的。

其发展一共经历了三个发展阶段,第一个阶段主要是强调产品成本的计算,其将产品的动因分为数量成本动因和交易成本动因,通过不断改善基本消除了不增加价值的成本动因以及不增加价值的作业,相对以外的成本计算方法要科学准确很多,但是其还没有做到将各种动因成本联系起来,也很难满足企业长期的发展决策的需要。

第二个阶段,除了重视产品成本外,还更加重视对成本形成过程的分析,这一举措极大拓展了企业内部的作业范围,虽然还没有深入到企业外部作业及其成本动因的分析,但是对于企业内部作业及其成本动因的分析就要科学很多。

物流企业成本核算方法现代物流业在我国是一个新兴行业,作为“第三利润源泉”、“降低费用的最后边界”,目前尚未出台任何针对现代物流企业的财务管理的规定及会计核算制度。

如何科学有效地进行物流成本核算,加强物流成本管理,是当前现代物流管理的一个重要内容。

目前物流企业主要采取以下两种方法对物流成本进行核算,一种是传统的会计成本核算方法,另一种就是针对物流企业经营活动特点的新型方法——作业成本核算法。

以下对两种方法进行分析比较。

1改良传统的会计核算方法物流成本会计核算方法主要是指企业采用货币作为主要的计量单位,利用设置相应账户、填制会计凭证、登记账簿以及编制会计报表等一系列会计专门方法来记录和反映物流成本。

要进行物流成本核算,则需借助于这些会计信息系统,来提供详细的物流成本信息,而现行传统的会计方法又难以为物流成本核算提供足够的数据。

因此,现行部分物流企业根据自身的特点对其实行修正,以期达到对提供详实的数据。

为明确物流成本核算项目,将物流成本的内容按范围、支付形态、功能、对象等进行分类,全面反映本企业的物流业务所发生的成本费用;同时不仅要根据会计核算管理的需要,也要结合物流成本项目的需要,相对应的设置好会计科目、账簿,即在成本核算基础上增设与物流成本相应的会计科目、账簿;对其编制的物流成本会计报表,应根据自身物流成本管理的需要来设置其报表的种类及内容,尽量做到使其具体与物流成本项目保持一致,此外,还可以通过编制成本明细表反映物流成本的增减变动情况。

根据自身特点进行改良将传统的会计核算应用到物流成本核算有以下几项优点:第一,传统会计成本核算方法是利用会计原理对整个物流过程进行核算,它本身是一套连续、系统、全面的核算方法,可以使企业物流成本核算工作规范化、系统化、持续化,使管理人员随时了解企业日常的物流成本。

第二,会计成本核算是一系列的科学方法,合理的划分期间费用和成本,因此应用它所核算的物流成本也较为精确。

第三,会计成本核算减少了重复性工作,可获得财务部门的有力支持,以即时进行有效的成本分析,提高了企业整体管理效益。

作业成本法在中小型物流企业中的应用探讨目前,我国的现代物流产业处于高速发展阶段,伴随着高新技术的相继出现,内外部环境的持续优化,物流业的发展拥有了更广阔的前景。

但相对于国外的物流企业,我国的中小型物流企业正在被物流成本核算失真、物流成本控制不利和企业组织管理困难等问题所困扰。

而作业成本法的核算对象是作业成本,它可以准确的计算出复杂的产品成本,并且深入到作业层次,有效的解决了传统成本法在物流成本核算中存在的问题和缺陷。

本文以各学科理论知识为指导,结合我国中小型物流企业的现状分析,探讨作业成本法在中小型物流企业中实施的可行性和如何逐渐的开展作业成本法的应用,最后就应用ABC所带来的弊处和解决办法提出了自己的意见和建议。

本文讨论ABC在中小物流企业的应用,对作业成本法在我国更广泛、更合理运用起到一定的促进作用。

关键词:作业成本法中小型物流企业成本管理At present,China's modern logistics industry stage of rapid development,along with high-tech have emerged and continue to optimize internal and external environment,the development of the logistics industry to have a broader outlook.But with respect to the foreign logistics enterprises,China's small and medium sized logistics enterprises are being distorted logistics cost accounting,logistics cost control adverse and business organizations plagued by management problems and other issues.The accounting object is costing operating costs;it can accurately calculate the cost of complex products,and deep into the operating level,cost-effective solution to the traditional method of cost accounting in the logistics problems and defects.In this paper,the various disciplines of theoretical knowledge as a guide,combined with the status quo of China's small and medium enterprises in logistics analysis to explore the feasibility of activity-based costing in small and medium enterprises in the implementation of logistics and how to carry out applied gradually costing finally brought on the application of ABC to the disadvantages and solutions put forward their views and suggestions.This article discusses the ABC in the small logistics enterprise applications for activity-based costing in our broader,more rational use play a role.Keywords:Activity-Based Costing Small and medium sized logistics enterprises Cost Management摘要ABSTRACT一、绪论..............................................................1.研究背景及意义...................................................2.国内外研究现状...................................................二、中小型物流企业实施作业成本法的理论基础............................1.作业.............................................................2.作业成本法原理...................................................三、作业成本法在中小型物流企业实施的必要性和可行性分析................1.必要性分析.......................................................2.可行性分析.......................................................四、作业成本法在物流企业中的运用......................................1.作业成本法应用于物流企业的基本原理...............................2.作业成本法应用于物流企业的一般核算程序...........................五、作业成本法在中小型物流企业中运用的建议............................参考文献.............................................................致谢.................................................................一、绪论1.研究背景及意义二十一世纪,是一个经济高速发展的年代,国家综合实力的提高,高新技术的不断涌现,各产业结构的不断调整和优化。

基于作业成本法的物流企业成本控制研究伴随着电子商务的快速发展,物流企业的发展速度也越来越快,但是物流企业之间的竞争也越来越激烈。

从20XX年以来,在政府的工作报告中,就屡次提到要鼓励物流企业的发展,同时要对物流企业给予政策上的照顾,为物流企业的发展提供了有力的外部环境。

但是随着物流企业自身的不断发展,其在成本核算和成本管理上的问题已日益凸显出来。

对于大部分物流企业,由于间接费用的比重较大,且企业均沿用传统的核算办法,使大部分企业的成本核算都是失真的,同时,也无法进一步对企业的成本进行有效管理,不利于企业的发展。

而通过将作业成本法应用于企业的成本核算和管理,将有效地解决这一问题。

作业成本法,以作业为中心,通过资源动因和作业动因的引入,使成本的分配更为相关,更为准确,解决成本失真的问题。

同时,通过对作业分析,有效对作业进行管理,提升企业的核心竞争力。

本文从D物流公司的实际情况出发,在对D公司成本管理现状以及存在问题阐述的基础上,以作业成本法的相关理论为基础,在D公司内部构建了一套完整的作业成本核算和作业成本管理体系,从而提高D公司成本核算的准确性,同时,有利于D公司对成本过程的控制,提高企业成本管理水平。

二、D公司成本管理现状及存在问题(一)D公司基本情况D公司于1997年成立,全称为D速运(集团)有限公司,公司总部位于上海,发展至今,已成为一家享誉国内的重点物流企业。

截止20XX年底,D公司基本建立起覆盖全国重点区县的服务网络,同时,积极拓展国际业务,已在多个国家建立起了服务网点。

D公司目前拥有营运车辆5000余台,并与航空公司合作,已建立起多条航线網络。

近几年,D公司发展势头强劲,已逐渐发展成为行业的领头羊。

(二)D公司成本管理现状在成本核算方面,D公司仍然采用传统的成本会计核算方式,以企业的会计人员为主题,对企业的各项成本进行核算。

在成本管理方面,D公司鲜少涉及,只重视成本的核算,并不重视事前和事中的成本管理。

物流成本核算有哪些形式在当今的商业世界中,物流已成为企业运营中至关重要的一环。

而物流成本核算作为管理物流活动的重要手段,其形式的选择对于准确评估物流成本、优化物流流程以及提高企业的竞争力具有重要意义。

物流成本核算的形式多种多样,常见的主要包括以下几种:一、传统的会计核算形式这是一种基于企业财务会计制度的核算方法。

在这种形式下,物流成本通常被分散在不同的会计科目中,如运输成本可能包含在“运输费用”科目中,仓储成本可能包含在“仓储费用”科目中,管理成本可能包含在“管理费用”等科目中。

这种核算形式的优点是符合企业现有的财务会计制度,操作相对简单,数据易于获取。

但它的缺点也比较明显,由于物流成本被分散在多个科目中,难以清晰地反映出物流活动的全貌和各项物流成本之间的关系,不利于进行专门的物流成本分析和控制。

二、作业成本核算形式作业成本法(ActivityBased Costing,ABC)是一种以作业为基础的成本核算方法。

它将企业的各项物流活动视为一系列作业,如运输作业、仓储作业、包装作业等,并根据作业消耗资源的情况将成本分配到各项作业中,然后再根据产品或服务所消耗的作业量将作业成本分配到产品或服务中。

作业成本核算形式能够更准确地反映物流成本的真实情况,因为它考虑了物流活动的复杂性和多样性,以及不同作业之间的成本差异。

通过这种方法,可以发现成本的驱动因素,从而为成本控制和优化提供更有针对性的决策依据。

然而,其实施过程相对复杂,需要大量的数据收集和分析工作,对企业的信息化水平和管理水平要求较高。

三、统计核算形式统计核算是通过对物流活动中的各项费用进行统计和汇总来计算物流成本。

企业可以根据自身的物流业务特点,设计相应的统计表格和指标体系,定期收集和整理物流费用数据。

这种形式的优点是操作简单、灵活,能够快速获取物流成本的大致情况。

但由于统计数据的准确性和完整性可能受到一定影响,其核算结果的精度相对较低,难以满足精细化管理的需求。

在物流中选择快递行业进行分析

快递行业作为我国物流业的组成部分,近年来得到了快速发展。

主要分为:国际快递、国内异地快递及同城快递三大市场板块。快递

企业的首要任务是要在激烈的市场中取得竞争优势,提高服务水平、

降低物流成本。

一、EMS-中国邮政的内部作业

EMS快递公司的主要作业可以划分为:调度、客服、输单、交

接分拣、车管、部门管理和收发件七项,收发件这一项并没有分解成

最基本的作业,有进一步分解的空间。于是,收发件这项作业被进一

步分解成:路程、停车、等电梯、签收单、装卸和取件做单六项,形

成如图的标准快递的ABC法的框架。

成本动因分析

电话热线作业,这是一个顾客层次作业,成本动因为电话热线通话

次数。

邮件收寄作业中心中包含了从顾客提出服务要求到货物封装并

送往分拣机构之前的全部作业,主要作业有服务产品类型的确定、邮

单信息的填写与登录、所寄送货物的度量与封装等等。这些作业的共

同点是都是单件产品层次作业,而且其作业成本的发生都直接正比于

邮件的数量,因此该作业成本库的作业成本动因选择为邮件数量。

邮件分拣作业中心则包含在邮件运输前根据邮件目的地和运

输方式分拣邮件的所有相关作业,比如邮件运送到分拣处、邮件的暂

存、邮件的分拣归类等作业。这些作业在流程上是紧密相连的。同样

都是单件产品层次作业,且作业成本的发生与邮件的数量有直接关

系。因此作业成本动因同样选择为邮件数量。

运输装卸作业中心包含了与邮件自营业处至分拣处以及自卸载

处至分拣处的所有作业,主要作业有邮路设置、邮件装袋装载、邮件

卸载与拆封等。视每一个邮件袋为一个整体,故该作业中心的作业都

属于批次层作业,作业成本动因选择邮件袋数。作业中心国际航运(含

关税计算作业)、国内航运、一级干线二级干线为4个与邮件大范围

运送有关的作业中心,因其作业成本动因有显著差别故不选择合并。

这些作业都是批次层作业,成本动因分别为国际邮件总重量、国内航

运邮件总重量、一级干线运送邮件袋数以及二级干线运送邮件袋数。

邮件投递则是从邮件到达目的地城市后直到客户签收邮件过程

中的所有作业之和,包含的典型作业有投递前分拣、投递等。这些作

业均为个体产品层作业,作业中心的成本动因选择邮件数量。

优点

一、利用作业成本信息对资源进行优化配置,以较少的资源提供更具

获利能力的产品组合。

二、对各种方案进行成本分析,选择成本最低作业。

三、尽量实现作业共享,减少批次作业成本。

四、消除多余作业环节,减少高成本和无效工序。

五、合并被划分过细的相关作业。

六、改善作业流程。

缺点

一、没有合并对同类生产能力的计量

二、没有直接表示出资源要素之间的相互关系

三、没有反映出成本固有的初始性态

四、没有合理地计算超额或空闲的生产能力

五、没有直接反映资源库之间的相互关系

六、没有反映成本性态的变化

七、没有提供完全负担的资源成本