上海股市中量价关系的实证分析

- 格式:pdf

- 大小:166.35 KB

- 文档页数:4

CAPM模型在上海股票市场的实证探究一、引言资本资产定价模型(Capital Asset Pricing Model, CAPM)是现代金融学中的一种重要工具,通过计算资产期望回报与市场风险之间的干系来确定资产的风险溢价。

本文旨在通过实证探究CAPM模型在上海股票市场的适用性,分析该模型对于投资者在该市场的决策意义。

二、CAPM模型的基本原理CAPM模型是由美国学者Sharpe、Lintner和Mossin在1964年提出的,它基于以下假设:1)投资者风险厌恶;2)完全市场;3)无风险利率存在;4)投资者分离化投资。

依据CAPM模型,资产的期望回报与市场风险成正比,与资产无风险利率成正比。

详尽而言,CAPM模型的计算公式如下:E(Ri) = Rf + βi(E(Rm) - Rf)其中,E(Ri)表示资产i的期望回报,Rf表示无风险利率,βi表示资产i相对于市场整体风险的敏感性,E(Rm)表示市场整体的期望回报。

三、上海股票市场背景上海股票市场作为中国最重要的股票市场之一,自1990时期初期开始迅速进步。

该市场具有高度开放和活跃的特点,吸引了大量投资者参与其中。

然而,该市场也存在着一些问题,如信息披露不完善、股票市场波动较大等。

四、本文将通过对上海股票市场中的一组股票进行实证探究,考察CAPM模型是否适用于该市场。

详尽步骤如下:1. 数据收集:收集上海股票市场的历史股价和市场指数数据,以及无风险利率数据。

2. 计算期望回报和β值:依据收集的数据,计算每只股票的期望回报和β值。

3. 建立CAPM模型:运用CAPM模型的计算公式,计算每只股票的期望回报。

4. 数据分析:将计算得到的期望回报与实际回报进行比较,评估CAPM模型在上海股票市场的适用性。

通过上述步骤,我们可以得到一组实证结果。

若果计算得到的期望回报与实际回报相符,且β值具有一定关联性,那么可以说明CAPM模型在上海股票市场的适用性较高。

五、探究结果与分析依据所得数据,我们发现CAPM模型在上海股票市场的部分股票上具有较高的适用性。

中国股票市场量价关系实证研究的开题报告一、研究背景和意义中国股票市场是中国资本市场中最具有代表性的市场之一,随着中国经济的不断发展和市场化的推进,我国股票市场越来越受到投资者的关注。

然而,在中国股票市场中,价格的波动和成交量的变化却常常出现明显的不匹配现象,即价格和成交量的变化不一致。

因此,探究中国股票市场中量价关系的实证研究具有重要的理论和实践意义。

首先,了解股票市场的量价关系有助于投资者更加准确地判断股票市场的走势和短期预测。

其次,研究中国股票市场的量价关系有助于揭示中国股票市场的内在规律和市场机制。

最后,研究量价关系还能提高股票市场的效率和透明度,为政府制定政策提供更加科学的依据。

二、研究目的和内容本文旨在通过对中国股票市场的量价关系进行实证研究,深入探究其影响因素和动态变化规律。

具体内容包括以下几个方面:1.对中国股票市场的量、价两个变量进行数据分析,探究它们之间的关系。

2.构建量价关系的实证模型,并结合实际数据进行实证分析,为投资者提供更加准确的预测和决策依据。

3.分析影响中国股票市场量价关系的主要因素,如市场情绪、政策变化、宏观经济环境等,并阐述它们之间的相互作用关系。

4.研究不同市场状态下的量价关系变化规律,如牛市、熊市、震荡市等,以及不同板块之间的差异性。

三、研究方法和数据来源本文采用实证研究方法,主要包括时间序列分析、回归分析、因子分析等方法。

数据来源包括中国证券市场的相关数据资料,如沪深300指数、行业指数、个股交易数据、宏观经济数据等。

四、论文结构安排本文共分为五个部分,具体结构安排如下:第一章:绪论1.1 研究背景和意义1.2 研究目的和内容1.3 研究方法和数据来源1.4 论文结构安排第二章:文献综述2.1 量价关系的概念及理论分析2.2 国内外量价关系研究现状第三章:中国股票市场量价变化实证分析3.1 中国股票市场的概况3.2 中国股票市场的量价变化现象3.3 中国股票市场量价关系实证分析第四章:中国股票市场量价关系影响因素分析4.1 市场情绪因素影响量价关系4.2 政策因素影响量价关系4.3 宏观经济因素影响量价关系第五章:不同市场状态下量价关系变化规律研究5.1 牛市、熊市、震荡市的量价关系变化规律5.2 不同板块间量价关系差异性研究第六章:结论与展望6.1 研究结论6.2 研究展望参考文献。

Finance金融视线 2012年10月123基于Copula函数的上证综指量价关系上海大学经济学院 黄应梅摘 要:资产价格与成交量间存在同时存在线性和非线性的相关关系。

本文对线性相关关系,运用VAR模型,建立上证指数和成交量间稳定的线性模型,研究了上证指数与成交量间的格兰杰因果关系,并对上证指数对数收益率和成交量对数变化率之间的线性关系给出定量分析结果。

对于二者之间的非线性、非对称关系,先根据核密度估计模拟出VAR模型中对数收益率和成交量对数变化率的残差分布函数,再利用Copula研究了两者之间的相依强度以及相依结构,定量描述了上海股市量增价升现象并对其成因进行了分析。

关键词:Copula函数 核密度估计 Granger因果关系 VAR 中图分类号:F722 文献标识码:A 文章编号:1005-5800(2012)10(c)-123-02在经典的资本市场一般均衡理论中,研究对象基本上都是证券收益率,且假设证券收益率服从正态分布。

经典金融理论没有考虑成交量与价格波动之间的相互关系,而资本市场中成交量与价格联动现象却频频出现,量价关系的研究成为证券市场技术分析的基石。

基于20世纪80年代以前的实证研究,Karpoff(1987)综述了美国资本市场(主要是股票市场)价量关系,总结了资产价格与成交量之间的关系: 不管是市场指数还是单项资产,成交量与价格水平变化程度正相关。

过去研究资本市场量价关系的方法大多基于Granger 因果关系和同期因果线性关系,基于VAR ,Arch ,Garch 或者分位数回归等统计计量方法,但针对证券收益率的非线性、非对称和厚尾的特性,这些方法都各有一定的局限性。

本文所应用的Copula 函数方法最早由Sklar(1959)提出,Copula 函数从概率的角度来反映变量间的相关性。

Copula 方法不仅可以有效描述随机变量间的相关程度,并且反映它们间的相关模式,描述它们的联合分布函数。

量价关系指标公式是指在分析股票交易量和价格之间的关系时所使用的计算公式。

该公式可以帮助投资者更好地了解股票市场的走势,从而作出更准确的投资决策。

本文将介绍量价关系指标的基本概念、常用公式以及如何应用这些公式进行股票市场分析。

一、量价关系指标的基本概念量价关系指标是根据股票交易的成交量和价格之间的关系而进行计算的指标。

通常情况下,成交量和价格之间存在一定的关联性,通过分析这种关联性可以发现股票市场的潜在趋势和变化。

量价关系指标主要用于判断股票的买卖力量以及市场的热度和冷淡程度。

二、常用的量价关系指标公式1. 量价关系指标公式一:成交量变动率成交量变动率 = (当日成交量 - 前一日成交量)/ 前一日成交量成交量变动率是衡量成交量波动程度的指标,当成交量变动率较大时,说明市场交易活跃度较高,股票价格可能存在一定的变化。

2. 量价关系指标公式二:价格变动率价格变动率 = (当日收盘价 - 前一日收盘价)/ 前一日收盘价价格变动率是衡量股票价格波动程度的指标,通过价格变动率可以判断股票价格的走势以及市场的热度或冷淡程度。

3. 量价关系指标公式三:成交量加权平均价格(VWAP)VWAP = ∑(成交量× 成交价)/ ∑成交量VWAP是一种以成交量为权重计算的平均价格指标,可以反映市场集体交易的价格水平。

4. 量价关系指标公式四:资金流入指标(MFI)MFI = 100 - (100 / (1 + 资金流入总额 / 资金流出总额))资金流入指标可以衡量市场中资金的流入和流出情况,当资金流入指标较高时,说明市场交易活跃度较高,股票价格可能上涨。

5. 量价关系指标公式五:量价趋势指标(OBV)OBV = 前一日OBV + 当日成交量(若当日收盘价 > 前一日收盘价)/ 当日成交量(若当日收盘价 < 前一日收盘价)OBV是一种以成交量为基础计算的趋势指标,通过OBV可以判断市场的买卖力量和股票价格的走势。

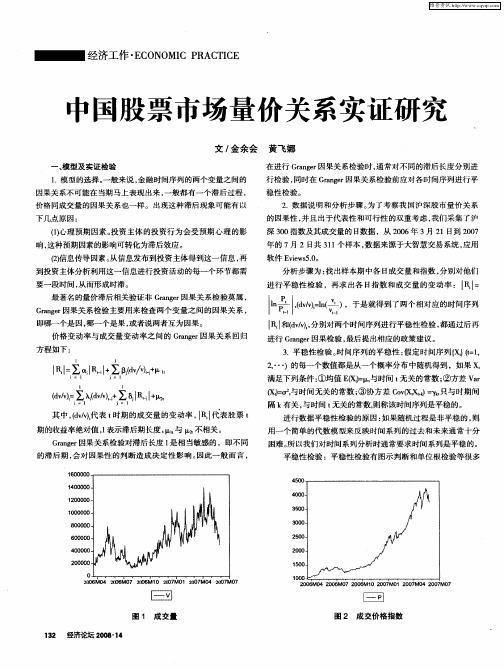

中国股票市场交易数据相关关系实证分析摘要:本文从成交量、成交额和沪深两市综合指数三个变量出发,对中国股票市场交易数据的相关关系进行了实证分析。

分析发现,以成交额为控制变量,成交量和综合指数是负相关关系。

这个结论说明传统的量价关系分析是片面的。

关键词:量价关系负相关;成交额一、引言量价关系是研究证券市场的基本方法之一。

我国很多学者利用量价关系对证券市场交易数据进行了实证分析。

郑方镶,吴超鹏,吴世农(2007)研究股票成交量与股票收益率序列相关性的关系, 认为中国投资者存在过度投机交易行为[1]。

翟爱梅,周彤(2011)采用经济学中的比较静态分析方法,得出股票成交价格的变化绝对值与成交量是同向变化,并进行了实证检验[2]。

吴秋芳(2013),李双成(2006)等使用GARCH模型和BP神经网络对中国股市的量价关系进行了实证研究,认为成交量与股市波动性之间存在较强的正相关关系[3][4]。

郭梁(2010),张小勇(2013)等通过高频数据研究了中国股市成交量与价格变化之间的关系,张小勇认为股指期货成交量与价格波动之间表现明显的正相关关系,郭梁认为低成交量对应反常负相关量价关系[5][6]。

王立民(2014),于伟(2006),张博(2008)等对量价关系进行了协整检验和Granger因果关系检验,认为价量之间存在长期协整关系和Granger因果关系,收益率对交易量有解释作用,但交易量对收益率没有显著的解释作用[7][8][9]。

钱争鸣(2007),封福育(2008)等采用分位回归模型,认为量价存在显著的正相关关系[10][11]。

王彩凤(2012)应用蒙特卡洛和贝叶斯估计,得出非预期交易量对股价的影响大于预期交易量[12]。

这些研究的共同特点,是只考虑了“量”和“价”两个变量,并且普遍认为量价之间是正相关的。

个别文献中发现有负相关的情况,但归结为反常现象。

在股票市场交易过程中,除了成交量和股价之外,还有成交额这一变量。

上证指数波动的影响因素实证分析张滟(上海财经大学)摘要:本文从理论上得知主要宏观经济变量对股指波动的影响,再对这一问题运用单位根检验、协整检验、Granger因果检验、脉冲函数等方法进行实证分析,以考查上证指数波动与宏观经济变量之间的关系;并且给出政策性建议。

关键词:上证指数宏观经济变量协整检验格兰杰因果检验1问题的提出中国股市是目前世界上最年轻但也是发展最快的股市,在过去近十年的发展中逐渐自我完善和发展壮大,然而,相对于国外其他成熟型的股票市场,我国股市在发展的过程中还存在着各种各样的问题。

通过找出影响股票价格指数的因素并根据这些因素预测股市未来走势可以让研究者提前了解到资本市场的发展趋势,同时也可以消除影响资本市场发展的不良因素,促进我国资本市场健康发展。

因此,对我国这个新兴股票市场的价格指数研究不仅有重要的学术意义,而且有重要的实际意义。

2上证指数与宏观经济变量的影响关系检验及分析2.1样本的选择、数据资料的收集与整理本文选取宏观经济中具有代表性的因素,运用Eviews5.0软件对月度数据进行实证分析。

之所以如此选择数据是因为:①中国的股票市场发展时间较短,采用年度数据会因为样本数据较少而使实证分析失去意义;②数据的获取存在困难,有些指标的季度数据不全,所以只能选择月度数据。

因此,我们采用2002和2008年的月度数据作为样本,部分缺失的数据我们通过指数平滑法进行计算。

在实证研究中,所使用的上证综合指数收盘价来自WINDU数据库,所使用的宏观经济数据分别来自中国人民银行()、国务院发展研究中心信息网(/DRCNET.Channel.Web/)与中华人民共和国国家统计局()。

2.2因素的选择理论上来说,影响股价波动的因素可以分为宏观因素和微观因素。

宏观因素主要包括总体经济状况、监管政策、股票市场供求关系等;微观因素则包括股票市场的微观结构、投资者心理、市场交易行为等。

这些因素影响的直观反映就是股价的波动。

收稿日期:2005-05-27作者简介:童明余(1978-),女,重庆师范大学数学与计算机科学学院,硕士研究生,从事金融数学研究;董景荣,男,重庆师范大学数学与计算机科学学院,博士,教授,从事金融系统分析研究。

基金项目:本文受国家社科基金项目资助(04CJ Y 012)和教育部优秀青年教师资助计划资助。

重庆师范大学学报(哲学社会科学版)2005年第4期沪深股市股票价格与交易量关系的实证研究童 明 余 董 景 荣(重庆师范大学 数学与计算机科学学院,重庆 400047)摘 要:本文运用两个市场最新的大盘指数和交易量序列重新检验了沪深股市股票价格与交易量之间的因果关系。

发现股票收益率和交易量序列均呈序列平稳,交易量与股票价格变化量以及交易量与股票价格变化幅度之间均成正相关,两个股市的交易量和收益率序列存在双向G ranger 因果关系。

关键词:沪深股市;股票收益;交易量;量价关系;G ranger 因果关系中图分类号:F 83 文献标识码:A 文章编号:1673-0429(2005)04-0077-05二十年来,金融市场里股票价格与交易量的关系一直倍受关注,因为量价关系是了解金融市场结构的一个途径,也是研究套利机会和市场有效性的重要手段。

现有相关文献大多针对美国股市,量价关系的研究也是多角度的。

股票收益和交易量之间的因果关系分析,就是检验股票收益和交易量哪个是原因,哪个是结果,是互为因果关系还是不存在因果关系,是否真如华尔街的古老格言所讲/是交易量在推动股票价格的变动0。

有众多学者对两者的因果关系进行分析。

例如,股价变动与交易量之间的关系、股价变化的绝对量(变化幅度)与交易量之间的关系、价格波动方差与交易量之间的关系等,这些文章主要集中在二者的当期静态关系上。

近年来,越来越多的实证研究开始检验价格变动与交易量的时滞关系,如Bhagat 和Bhatia 运用每日数据检验了均值与方差间的因果关系,发现价格变化引起交易量变化的证据,没有发现交易量变化引起价格变化的证据;H ie m stra 和Jones 的非线性Granger 因果关系发现了一个新的结果)))利润与交易量存在双向因果关系;Chen 等利用9个发达国家和地区股市的大盘指数,运用Granger 因果关系检测了股价和交易量之间的动态关系,发现交易量和股价绝对变动量之间存在正相关关系,一些市场上是股价变动优于交易量变动,而另一些市场是交易量变动优于股价变动。

第15卷第4期 2006年10月 云南民族大学学报(自然科学版) Journal of Yunnan Nationalities University(Natural Sciences Edition) VoI_15 No.4

0ct.2o06

上海股市中量价关系的实证分析 孙玉宽 胡晓华 (昆明理工大学理学院,云南昆明650093) 摘要利用从上证50中挑选出来的26只股票组成分析样本,同时借助软件Eviews4.0和经典的CAPM模型研究了股 票日成交量和日收益之间的关系.通过研究得 J力口入股票的成交量后经典的CAPM模型中股票的p值降低,相应的可决系数 有明显的提高,这充分说明在上海股市中股票日成交量对股价的变动具有解释作用. 关键词股票日成交量;上海股票市场;CAPM模型;量价关系 【中图分类号】F830.91 【文献标识码】A 【文章编号】1672--8513(2006)04—0343—04

Empirical Research on the Relation Between Price Changes and Trading Volume on the Stock Market in ShangHai

Sun Yukuan Hu Xiaohua (School of Science,Kunming University of Science and Technology,Kunming 650093,China)

Abstract:By applying Eviews4.0 and CAPM model to 26 stocks in Shanghai stock market,we examine the statistical property of the relation between the day trading volume and the day return.It is shown that the day turn- over in the CAPM model dramatically reduces the 13-coefficient and raises R-squared,which means that the trading volume is a good proxy variable of information,which is a source of the return in Shanghai market. Key words:the day trading volume;Shanghai stock market;CAPM model;the relation between price chan- ges and trading volume

0 引言 资本性资产定价模型(CAPM)是Sharpe1964年 首先提出来的.1990年Sharpe因为这一成果获得诺 贝尔经济学奖….在这一模型中资本性资产是指股 票等有价证券,与机器、厂房等实物性资产相区别. 资本性资产定价模型是第一个关于金融资产定价的 均衡模型,同时也是第一个可以进行计量检验的金 融资产定价模型.鉴于股票等资本性资产未来收益 的不确性,此模型的实质是讨论资产风险与收益的 关系并借此进行资产的定价 J.但由于模型要求的 假设条件过于严格,世界上的各股票交易市场基本 没有能严格地满足所有的条件的.因此资本性资产 定价模型的实际应用受到了限制.自进入20世纪 80年代以后,人们发现许多其它因素对股票收益也 有显著的解释能力.如:Banz提出的规模效应; Bhandafi发现的财务杠杆以及Stattman,Rosenberg, Reid和Landtein发现的企业普通股的账面价值BV 与其市场价值MV之比(BV/MV)等. 在金融市场上,成交量被看作反映投资者对新 信息认同的差异程度的数据.关于股市成交量与收 益率之间的变动关系研究长期以来就是金融领域的 个重要课题,因为通过研究量价关系可以对金融 市场结构有个更好地了解.现在的相关文献大多以 美国股市为研究对象,同时研究的角度很多.而国内 研究成交量的文章不多,并且部分还是以指数为研 究对象.这造成我国的量价关系研究非常的不充分, 同时对现实中的行为没有太大的指导意义 J. 因此,本文研究目的在于,通过从上证50中所 挑选的股票的日数据,考察我国股市中股票的成交

} 收稿日期:2006—03—28. ’ 作者简介:孙玉宽(1979一),男,山东临沂人,硕士研究生,主要从事金融数学的学习与研究

343

维普资讯 http://www.cqvip.com 云南民族大学学报(自然科学版) 第15卷 量和股价变动之间的关系,以及成交量是不是能为 收益率提供有用的预测信息.

1 数据获取 1.1股票品种的选取 本次研究采用从2005年下半年上证5O中挑选 的26支股票的13数据,时间跨度是2001—01—02 至2004—12—03.以上所有数据都来自“大智慧”软 件 并进行了精确的向前复权.其中采样的标准是 保持量价关系的一致性,细分如下:1)上市时间距 离2001年至少提前6个月.之所以这样是为避免千 禧年和股票上市初期波动的影响.2)删除采样区间 内融资扩股过于频繁的企业和特殊行业中的企业. 3)删除采样区间内发生重大且影响深远的事件的 企业. 在本次研究中采取上证50中的股票的主要原 因是上证5O指数是根据科学客观的方法,挑选上海 证券市场规模大、流动性好的最具代表性的5O只股 票组成样本股,以综合反映上海证券市场最具市场 影响力的一批优质大盘企业的整体状况.这样其成 份股成交活跃,流动性好,规模较大,使得股票走势 不易被个别人人为控制并且成交活跃更容易体现各 量之间的关系. 1.2股市指数的选择 目前在上海股市中有众多指数.其中,上证综合 指数是一种价值加权指数,其编制方法借鉴了国际 上股价指数的编制经验,较为科学合理,能反映整个 股市的变动趋势和上市公司全部资本价值的变化与 成长,最重要的是包括了上海股市中各种证券,符合 资本性资产定价模型市场组合构造的要求.故本文 选择上证综合指数作为市场组合指数,并用上证综 合指数的收益率代表市场组合的收益率. 1.3收益率及交易量的计算 按以下公式计算本文所需的股票及指数的收益 率:R =(当13收盘价格/当13开盘价格一1) 100 R =(当13收盘综合指数/当13开盘综合 指数一1)¥100 股票的成交量采用百分数换手率的形式表示可以有 效避免各股票股本变动对研究的影响,即 Vi =(VOL  ̄SIZE )¥100 其中,VOL 和SIZE 分别表示股票i在第t天的交易 量和总流通股份. 344 2 模型及实证检验 CAPM有两种在本质上相同的形式.一是2O世 纪6O年代出现的Sharp—Lintner式CAPM,又称为标 准形式CAPM.它假设投资者都能以无风险利率进 行借贷,故对于资产i来说,有常见形式: E(R。)=Rr+[E(R^,)一R × (1) 其中:E(R )为股票i的期望收益率;Rr为无风险收 益率;E(R )为市场证券组合的期望收益率;JB 为 股票i的收益和市场组合收益之间的协方差.s 与市 场组合收益方差.s2爪的比值,即:JB =Sm/szm,称为“ 系数”. 另一种是2O世纪7O年代出现的Black式 CAPM,它假设所有资产都是有风险的,投资者不能 以无风险利率进行借贷,此时模型中将无风险利率 R 换为市场组合中零JB资产的收益率R 的期望值. 式(1)变为: E(Ri)=E(Rz)+[E(R^,)一E(R )]×JB (2) 资本性资产定价模型是一个事前线性模型,当 使用现实中的数据计算出期望值代替式中的期望值 时,需要加入误差项IX 因此检验和使用资本性资 产定价模型时,一般用如下模型: Rn=Rr+(R 一Rr)× +IX (3) 若考虑无风险利率也随时间变化而变化,则模型可 变为: (R 一R^)= +(R 一R^)× 。+ (4) 其中: 是待估参数;Ix t为随机误差项,且 E(IXn)=0;Coy(Ix , )=O,Coy(Ix ,Ix )=0 上面研究所采用的模型是式(3).为研究量价 关系,对数据的处理主要分为以下3步: 第一,判断股票与成交量是不是存在相关关系. 本步主要是为下步的拟合提供理论上的依据.利用 统计软件Eview4.0可容易地求出二者之间的相关 系数,并可依据对相关系数的分析得出结论. 第二,利用标准的CAPM模型估计股票的 系 数.利用所采集的上证综合指数的13回报率与每只 股票的13回报率作时间序列回归,估计每只股票与 市场的风险系数_ 系数.估计所采用的模型是: R =Ot +R ×JB1 + n (5) 其中Ot ,JB 均为待估参数. 利用统计软件Eview4.0进行回归,可以得到

维普资讯 http://www.cqvip.com 第4期 孙玉宽等:上海股市中量价关系的实证分析 的估计值,方程显著性检验(F检验)值,序列 自相关检验(D.w检验)值等各种相关的检验值. 第三,在标准的CAPM模型中加入股票的日成 交量并进行相应的时间序列回归.估计所采用的模 型是: . R = +R眦× 1 + × 2 + (6) 其中: 是股票i在第t天的换手率; : 为待估 参数 , . 下面将利用统计软件Eview4.0及上面的方法 对所采集的数据进行处理. (1)通过计算我们得到:对所选各股来说,股票 收益率与换手率之间存在正相关关系.这一结论正 好与理论分析相吻合.当成交量变大时,股票价格的 波动会相应的变大;当成交量变小时,股票价格的波 动也会相应的变小.由于本文研究的目的及篇幅所 限具体数据从略. (2)考虑研究之目的本文只需列出 : ,可 决系数,换手率的t检验值这4项数值(具体数值见 表1),其他从略.

表1 利用CAPM模型对上述26支股票的收益率的分析

同时以浦发银行数据为例详细说明分析隋况.例: 345

维普资讯 http://www.cqvip.com