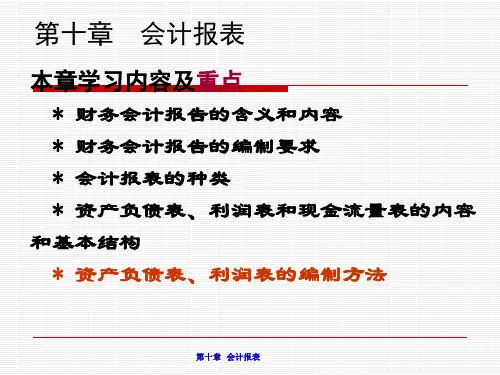

利润表的编制遵循会计分期、权责发生制和 配比原则。

内容

利润表包括营业收入、营业成本、营业税金 及附加、销售费用、管理费用、财务费用、 资产减值损失、公允价值变动收益、投资收

益、营业外收入和营业外支出等项目。

利润表的格式与编制方法

要点一

格式

利润表通常采用多步式格式,将利润总额分为营业利润和 利润总额两部分,其中营业利润由营业收入减去营业成本 、税金及附加和期间费用得到,利润总额由营业利润加上 营业外收入减去营业外支出得到。

编制原理

以所有者权益变动表准则为依据,采用矩阵式的列报方式, 充分反映所有者权益变动的具体原因和金额。

内容

包括所有者权益变动的总计金额、直接计入所有者权益的利 得和损失、会计政策变更和差错更正的累积影响金额、所有 者投入资本和向所有者分配利润等项目。

所有者权益变动表的格式与编制方法

格式

包括水平式和垂直式两种格式。水平式格式将所有者权益变动表按照所有者权益的各组成部分横向排列,列示了 各组成部分当期的增减变动金额。垂直式格式则将所有者权益变动表按照所有者权益的各组成部分纵向排列,列 示了各组成部分当期的期初余额和期末余额。

编制方法

根据企业会计准则和相关会计制度的规定,采用适当的方法对所有者权益变动表进行编制,包括确定报表的格式、 列报项目、计量方法等。同时,还需要根据企业实际情况,对报表中的数据进行收集、整理和汇总,确保报表的 准确性和完整性。

感谢您的观看

THANKS

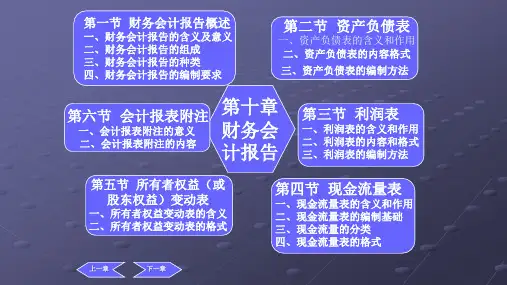

05 所有者权益变动表

所有者权益变动表的定义与作用

定义

所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的 报表。

作用

为报表使用者提供关于企业所有者权益变动的信息,特别是所有者权益结构及 其形成过程的信息,以及所有者权益各组成部分当期的增减变动金额。