第2章增值税会计

- 格式:pdf

- 大小:659.75 KB

- 文档页数:115

第2章 增值税会计 计算分析题

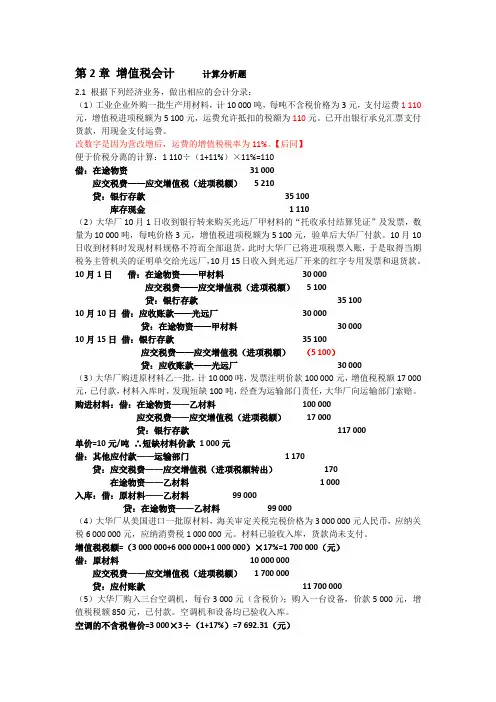

2.1 根据下列经济业务,做出相应的会计分录:

(1)工业企业外购一批生产用材料,计10 000吨,每吨不含税价格为3元,支付运费1 110元,增值税进项税额为5 100元,运费允许抵扣的税额为110元。已开出银行承兑汇票支付货款,用现金支付运费。

改数字是因为营改增后,运费的增值税税率为11%。【后同】

便于价税分离的计算:1 110÷(1+11%)×11%=110

借:在途物资 31 000

应交税费——应交增值税(进项税额) 5 210

贷:银行存款 35 100

库存现金 1 110

(2)大华厂10月1日收到银行转来购买光远厂甲材料的“托收承付结算凭证”及发票,数量为10 000吨,每吨价格3元,增值税进项税额为5 100元,验单后大华厂付款。10月10日收到材料时发现材料规格不符而全部退货,此时大华厂已将进项税票入账,于是取得当期税务主管机关的证明单交给光远厂,10月15日收入到光远厂开来的红字专用发票和退货款。

10月1日 借:在途物资——甲材料 30 000

应交税费——应交增值税(进项税额) 5 100

贷:银行存款 35 100

10月10日 借:应收账款——光远厂 30 000

贷:在途物资——甲材料 30 000

10月15日 借:银行存款 35 100

应交税费——应交增值税(进项税额) (5 100)

贷:应收账款——光远厂 30 000

(3)大华厂购进原材料乙一批,计10 000吨,发票注明价款100 000元,增值税税额17 000元,已付款,材料入库时,发现短缺100吨,经查为运输部门责任,大华厂向运输部门索赔。

2022年注册会计师《税法》章节基础练习

第二章 增值税法

征税范围的一般规定

单项选择题

下列关于增值税征税范围的表述,正确的是( )。

A.运输工具舱位承包业务,发包方按照“租赁服务”缴纳增值税

B.纳税人对安装运行后的机器设备提供的维护保养服务,按照“建筑服务”缴纳增值税

C.拍卖行受托拍卖取得的手续费或佣金收入,按照“经纪代理服务”缴纳增值税

D.纳税人在游览场所经营摆渡车取得的收入,按照“旅游娱乐服务”缴纳增值税

正确答案:C

答案解析:

选项A,在运输工具舱位承包业务中,发包方以其向承包方收取的全部价款和价外费用为销售额,按照“交通运输服务”缴纳增值税;选项B,纳税人对安装运行后的机器设备提供的维护保养服务,按照“其他现代服务”缴纳增值税;选项D,按照“文化体育服务”缴纳增值税。

单项选择题

下列选项中,不属于生活服务的是( )。

A.旅游娱乐服务

B.广播影视服务

C.餐饮住宿服务

D.教育医疗服务

正确答案:B

答案解析:

生活服务包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。广播影视服务属于现代服务。

单项选择题

下列关于提供加工、修理修配劳务的说法,正确的是( )。 A.提供加工、修理修配劳务,适用9%的税率

B.受托方提供原料和主要材料,并收取加工费和代垫部分辅助材料进行加工,属于委托加工

C.委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料进行加工,属于委托加工

D.受托方以委托方名义购买原料和主要材料,并收取加工费和代垫部分辅助材料进行加工,属于委托加工

正确答案:C

答案解析:

选项A,提供加工、修理修配劳务,适用13%的税率;选项B,受托方提供原料和主要材料,并收取加工费和代垫部分辅助材料进行加工,不属于真正的委托加工,而是属于销售自产的货物;选项D,受托方以委托方名义购买原料和主要材料,并收取加工费和代垫部分辅助材料进行加工,也不属于真正的委托加工,属于销售自产的货物。

参考答案及解析

一、单项选择题

1.

【答案】B

【解析】增值额的理论构成是v+m。

2.

【答案】C

【解析】我国在2009年实行了增值税的全面“转型”,我国增值税由过去的生产型增值税转变为消费型增值税。

3.

【答案】D

【解析】典当业销售死当物品应计算缴纳增值税。其他均属营业税征收范围。

4.

【答案】B

【解析】选项B属于将货物交付他人代销,应视同销售计算征收增值税。A是将购买的货物用于非应税项目,不可抵扣进项税。选项CD是运输企业和娱乐业企业,不缴增值税而缴纳营业税。

5.

【答案】D

【解析】自产或委托加工的货物用于非应税项目或集体福利或个人消费视同销售;自产、委托加工或购买的货物用于投资、分红、无偿赠送均视同销售。

6.【答案】A

7.【答案】B

8.【答案】B本题为还本销售,按售价计算,不能扣除本

9. 下列项目中,不属于增值税征税范围的是( )。

A、商品期货 B、贵金属期货

C、不动产 D、集邮商品

【答案】C

10. 某有限责任公司从事建筑材料的生产,经过主管的税务机关认定,该企业为增值税小规模纳税人,该企业的增值税年销售额为( )。

A、50万元以下 B、80万元以下

C、100万元以下 D、180万元以下

【答案】A

11. 某单位采取折扣方式销售货物,折扣额单独开发票,增值税销售额的确定是( )。

A、扣除折扣额的销售额 B、不扣除折扣额的销售额

C、折扣额 D、加上折扣额的销售额

【答案】B

12. 某商场采取“以旧换新”方式销售语言复读机,取得含税收入是5850元,收购旧录音机共支付收购金额2340元。此项业务应申报的销项税额为( B )元。

A、510 B、850 C、1190 D、1392.3

第二章 增值税的会计核算

一.单项选择题

1.关于消费型增值税的下列说法中,错误的有( C )。

A.有利于消除增值税的重复征税 B.有利于鼓励投资

C.有利于增加财政收入 D.有利于促进技术升级和产业结构调整

2.联华超市销售的以下货物中,适用17%增值税税率的有( A )。

A.数字电视机 B.图书 C.新鲜水果 D.食用植物油

3.下列应确定为增值税一般纳税人的是( A )。

A.年应税销售额100万元的百货商店 B.非企业性单位

C.不经常发生增值税应税行为的企业 D.个人(个体经营者除外)

4.按现行增值税法规的规定,下列各项必须被认定为小规模纳税人的是( C )。

A.年不含税销售额为90万元的从事货物批发的纳税人

B.年不含税销售额为57万元的汽车修理厂

C.年不含税销售额80万元以下,会计核算制度健全的从事货物零售的纳税人

D.年不含税销售额50万元以下的成品油加油站

(从2002年2月1日起,对从事成品油销售的加油站,无论其年应税销售额是否超过规定标准,一律按一般纳税人征税)

5.根据我国现行增值税法规规定,纳税人提供的下列劳务应当计征增值税的有( B )。

A.汽车租赁 B.汽车修理 C.房屋装潢 D.运输劳务

6.根据我国现行增值税法规的规定,纳税人实现的下列收入中不征增值税的是( D )。

A.供电公司收取的电费收入 B.供热公司收取的取暖费收入

C.燃气公司取收的燃气费收入 D.房地产公司销售商品房收入

7.下列特殊项目实现的收入,无须征收增值税的是( C )。

A.货物期货 B.银行销售金银 C.邮电局发行报刊收入 D.报社销售报纸收入

8.下列行为不应征收增值税的是( D )。