合并财务报表编制实务讲义

- 格式:ppt

- 大小:809.50 KB

- 文档页数:51

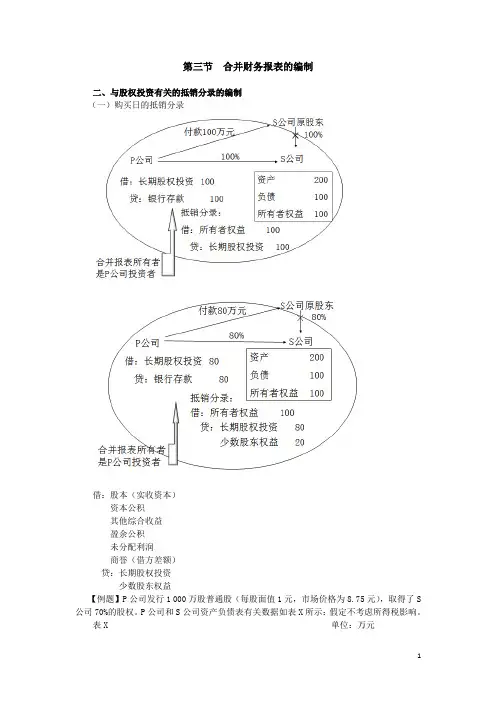

第三节合并财务报表的编制二、与股权投资有关的抵销分录的编制(一)购买日的抵销分录借:股本(实收资本)资本公积其他综合收益盈余公积未分配利润商誉(借方差额)贷:长期股权投资少数股东权益【例题】P公司发行1 000万股普通股(每股面值1元,市场价格为8.75元),取得了S 公司70%的股权。

P公司和S公司资产负债表有关数据如表X所示:假定不考虑所得税影响。

表X 单位:万元借:长期股权投资 8 750贷:股本 1 000资本公积——股本溢价7 750(2)计算确定商誉:假定S公司除已确认资产外,不存在其他需要确认的资产及负债,则P公司首先计算合并中应确认的合并商誉:合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=8 750-10 850×70%=1 155(万元)(3)编制调整和抵销分录:借:存货195长期股权投资 1 650固定资产 2 500无形资产 1 000贷:资本公积 5 345借:实收资本 2 500资本公积 6 845盈余公积500未分配利润 1 005商誉 1 155 贷:长期股权投资8 750 少数股东权益 3 255 (4)编制合并资产负债表如表Y所示。

表Y 资产负债表(简表)(二)购买日后的抵销分录1.母公司长期股权投资与子公司所有者权益的抵销借:股本(实收资本)资本公积其他综合收益盈余公积未分配利润—年末商誉(借方差额)贷:长期股权投资(母公司)少数股东权益(子公司所有者权益×少数股东投资持股比例)【提示】在合并财务报表中,子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额的(即发生超额亏损),其余额应当冲减少数股东权益,即少数股东权益可以为负数。

2.母公司对子公司、子公司相互之间持有对方长期股权投资的投资收益的抵销借:投资收益少数股东损益未分配利润——年初贷:提取盈余公积对所有者(或股东)的分配未分配利润——年末【例题】假设P公司能够控制S公司,S公司为股份有限公司。

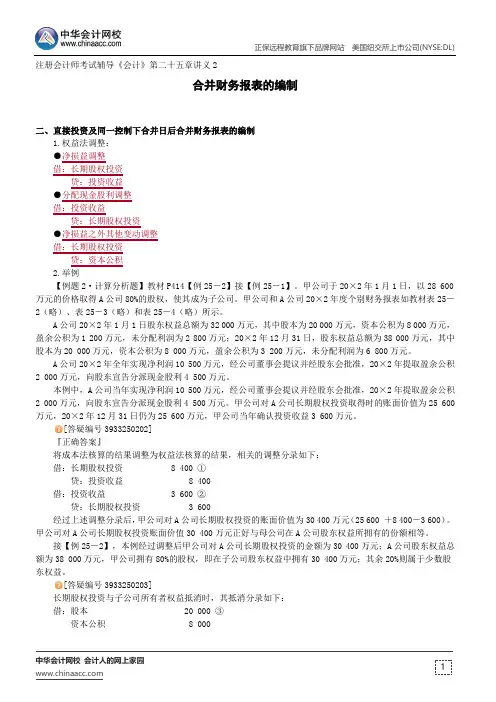

注册会计师考试辅导《会计》第二十五章讲义2合并财务报表的编制二、直接投资及同一控制下合并日后合并财务报表的编制1.权益法调整:●净损益调整借:长期股权投资贷:投资收益●分配现金股利调整借:投资收益贷:长期股权投资●净损益之外其他变动调整借:长期股权投资贷:资本公积2.举例【例题2·计算分析题】教材P414【例25-2】接【例25-1】。

甲公司于20×2年1月1日,以28 600万元的价格取得A公司80%的股权,使其成为子公司。

甲公司和A公司20×2年度个别财务报表如教材表25-2(略)、表25-3(略)和表25-4(略)所示。

A公司20×2年1月1日股东权益总额为32 000万元,其中股本为20 000万元,资本公积为8 000万元,盈余公积为1 200万元,未分配利润为2 800万元;20×2年12月31日,股东权益总额为38 000万元,其中股本为20 000万元,资本公积为8 000万元,盈余公积为3 200万元,未分配利润为6 800万元。

A公司20×2年全年实现净利润10 500万元,经公司董事会提议并经股东会批准,20×2年提取盈余公积2 000万元,向股东宣告分派现金股利4 500万元。

本例中,A公司当年实现净利润10 500万元,经公司董事会提议并经股东会批准,20×2年提取盈余公积2 000万元,向股东宣告分派现金股利4 500万元。

甲公司对A公司长期股权投资取得时的账面价值为25 600万元,20×2年12月31日仍为25 600万元,甲公司当年确认投资收益3 600万元。

[答疑编号3933250202]『正确答案』将成本法核算的结果调整为权益法核算的结果,相关的调整分录如下:借:长期股权投资8 400 ①贷:投资收益 8 400借:投资收益 3 600 ②贷:长期股权投资 3 600经过上述调整分录后,甲公司对A公司长期股权投资的账面价值为30 400万元(25 600 +8 400-3 600)。

合并财务报表编制讲义一、引言合并财务报表是指将多个企业或部门的财务报表合并计算,形成一个整体的财务报表。

合并财务报表编制的目的是为了提供对于企业财务状况和经营业绩的全面和准确的信息,以便于投资者、债权人和其他利益相关方做出正确的决策。

合并财务报表编制是一个复杂而细致的过程,需要准确地收集、整理和计算大量的财务数据。

本文档将介绍合并财务报表编制的基本概念和流程,并提供一些实用的指导和建议。

二、合并财务报表编制的基本概念2.1 合并财务报表的定义合并财务报表是指按照一定的规则和原则,将多个关联企业或部门的财务报表合并计算,形成一个整体的财务报表,以展示整体实体的财务状况和经营业绩。

合并财务报表包括合并资产负债表、合并利润表、合并现金流量表和合并股东权益变动表。

2.2 合并财务报表编制的目的合并财务报表编制的目的包括:•提供对于企业整体财务状况和经营业绩的全面和准确的信息;•满足投资者、债权人和其他利益相关方对于财务信息的需求;•支持企业内部决策和外部审计;•为合并交易和企业重组提供参考依据。

三、合并财务报表编制的流程合并财务报表编制的流程包括以下几个步骤:3.1 确定合并财务报表的范围合并财务报表的范围是指需要合并计算的关联企业或部门的财务报表。

在确定合并财务报表的范围时,需要综合考虑以下因素:•控股比例和控制权;•有无重大关联交易;•实际支配权;•公司治理结构。

3.2 收集合并财务报表所需的财务数据在编制合并财务报表时,需要收集并整理相关企业或部门的财务数据,包括各项资产、负债、收入、成本和费用。

为了确保数据的准确性,需要与各个关联企业或部门进行有效的沟通和协作,并确保数据的一致性和可比性。

3.3 消除合并财务报表中的内部交易和利益冲突在编制合并财务报表时,需要消除关联企业或部门之间的内部交易和利益冲突对于财务报表的影响。

这包括消除内部买卖和互保的影响,调整关联企业或部门之间的价格和利润率,确保合并后的财务报表能够真实反映企业整体的经营状况。

合并财务报表实务讲解一、合并报表编制准备工作编制合并报表,首先你得有单家报表。

取得所有纳入合并范围的单体报表包括单独子公司、控制的特殊目的实体,合伙企业。

拿到单家报表后,编制抵消分录之前,首先要做的是以下几步。

1、统一母子公司的会计政策。

母公司应当统一子公司所采用的会计政策,使子公司所采用的会计政策与母公司一致,子公司所采用的会计政策与母公司不一致的,应当按照母公司的会计政策对子公司财务报表进行必要的调整;或者要求子公司按照母公司的会计政策另行编制财务报表。

同时,母公司应当统一子公司的会计期间,使子公司的会计期间与母公司保持一致。

子公司的会计期间与母公司不一致的,应当按照母公司的会计期间对子公司财务报表进行调整;或者要求子公司按照母公司的会计期间另行编报财务报表。

2、汇总母子公司报表。

今天重点分享的是汇总母子公司报表的方法。

可能有人会觉得,汇总报表有什么难的,简单相加就可以。

但是各种书上介绍的都是我们如何合并资产负债表,如何合并利润表,一直是把资产负债表和利润表看做两个独立的报表进行处理。

这样的处理方式不仅破坏了资产负债表和利润表的整体逻辑,而且容易顾此失彼,导致合并资产负债表和合并利润表的勾稽关系错误。

所以实务中,我们会选择打通资产负债表和利润表的方式,将两张表在一张表中列示,这张表我们通常称之为试算平衡表-TB表。

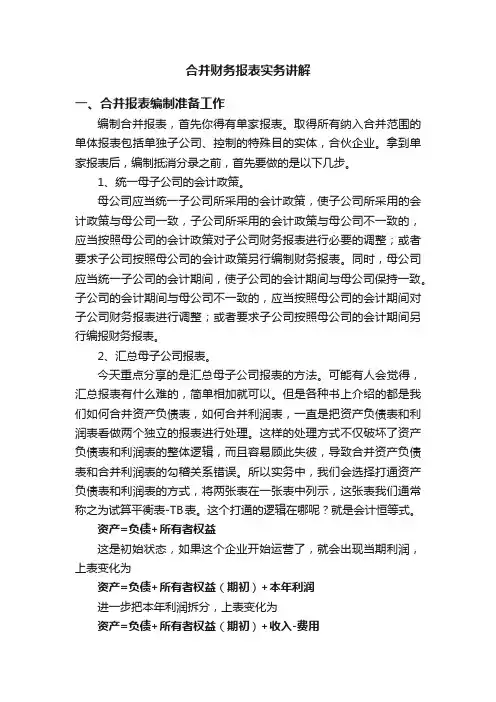

这个打通的逻辑在哪呢?就是会计恒等式。

资产=负债+所有者权益这是初始状态,如果这个企业开始运营了,就会出现当期利润,上表变化为资产=负债+所有者权益(期初)+本年利润进一步把本年利润拆分,上表变化为资产=负债+所有者权益(期初)+收入-费用收入-费用再进一步细化,就变成了利润表。

也就是说资产负债表中天然包含了一个利润表,只是平时我们并没有仔细去识别。

把上面公式右侧的项目统统移到左侧来,得到以下一个公式资产-负债-所有者权益-收入+费用=0,再进一步变化一下资产+(-负债)+(-所有者权益)+(-收入)+费用=0为什么要在这做这个看似无聊的算术处理呢?是因为这里要引入一个在审计实务中常见的处理规则,资产负债表不再全部用正数表示,而是变为资产、费用用正数,负债、所有者权益、收入用负数,也就和上面公式的符号方向一致了。

合并财务报表的编制教案第一章:合并财务报表概述1.1 合并财务报表的定义1.2 合并财务报表的作用1.3 合并财务报表的基本要求第二章:合并财务报表的基本原则与方法2.1 合并财务报表的基本原则2.2 合并财务报表的合并方法2.3 合并财务报表的编制程序第三章:合并资产负债表的编制3.1 合并资产负债表的编制基础3.2 合并资产负债表的编制步骤3.3 合并资产负债表的编制注意事项第四章:合并利润表的编制4.1 合并利润表的编制基础4.2 合并利润表的编制步骤4.3 合并利润表的编制注意事项第五章:合并现金流量表的编制5.1 合并现金流量表的编制基础5.2 合并现金流量表的编制步骤5.3 合并现金流量表的编制注意事项第六章:合并所有者权益变动表的编制6.1 合并所有者权益变动表的定义与作用6.2 合并所有者权益变动表的编制基础6.3 合并所有者权益变动表的编制步骤与注意事项第七章:合并财务报表附注的编制7.1 合并财务报表附注的作用与内容7.2 合并财务报表附注的编制要求7.3 合并财务报表附注的编制步骤与技巧第八章:特殊事项在合并财务报表中的处理8.1 合并财务报表中关联交易的识别与处理8.2 合并财务报表中无形资产的识别与处理8.3 合并财务报表中商誉的识别与处理第九章:合并财务报表的分析与评价9.1 合并财务报表分析的目的与方法9.2 合并财务报表评价的标准与指标9.3 合并财务报表分析与评价的实践应用第十章:合并财务报表编制的实务案例解析10.1 合并财务报表编制的实务操作流程10.2 合并财务报表编制中的常见问题与解决方案10.3 合并财务报表编制的实务案例分析重点和难点解析一、合并财务报表概述难点解析:理解合并财务报表在不同企业实体间的整合过程及其在决策中的重要性。

二、合并财务报表的基本原则与方法难点解析:掌握不同合并方法的适用场景以及在实际操作中的具体应用。

三、合并资产负债表的编制难点解析:处理合并资产负债表中的内部交易及抵消分录,确保报表数据的准确性。

合并财务报表讲义XXXX一、背景介绍合并财务报表是指企业通过将母公司和子公司的财务信息合并成一张报表,从而提供全面和准确的财务信息,反映企业整体的经营状况和财务状况。

合并财务报表对于控股公司来说,是评估和监控子公司经营状况的重要手段,也是多元化经营和企业扩张的基础。

本讲义将介绍合并财务报表的基本概念、制度和方法,帮助读者深入理解并掌握合并财务报表的重要性和操作技巧。

二、合并财务报表的基本概念1.合并财务报表的定义合并财务报表是指将母公司与其控股的子公司的财务信息进行整合,形成一张反映整个企业经济实体的财务报表。

2.基本要素和特点合并财务报表涉及多个基本要素,包括资产、负债、所有者权益、收入、费用和利润等。

其特点主要包括全面反映企业整体状况、综合反映经济效益、提供决策依据、具有稳定性和可比性等。

三、合并财务报表的制度和方法1.合并报表的编制流程合并报表的编制流程主要包括:数据收集与筛选、数据处理与调整、合并报表编制、合并报表调整和审核等环节。

其中,数据收集与筛选是合并财务报表编制的基础,数据处理与调整是保证合并财务报表准确性的重要环节,合并报表编制是最终输出合并财务报表的步骤。

2.合并报表的调整原则和方法在合并报表编制过程中,会涉及到调整合并报表的项目和金额。

调整的原则主要包括一致性原则、适当性原则、重述原则和尽职原则。

调整的方法主要包括合并财务报表项目的调整、合并财务报表金额的调整以及合并报表的内外部一致性调整等。

3.合并财务报表的审计与核查合并财务报表的审计与核查是保证合并财务报表真实性和准确性的重要环节。

审计的目的是对合并财务报表中的各项数据进行审核和验证,以提供客观的审计意见。

核查的目的是对合并财务报表中涉及的各项数据进行核实和检查,以确保其真实性和准确性。

四、合并财务报表的重要性和应用价值1.评估企业经营状况通过合并财务报表,管理层可以全面了解企业整体的经营状况,判断企业的盈利能力、资产负债状况和现金流量情况,为企业的战略决策提供重要依据。