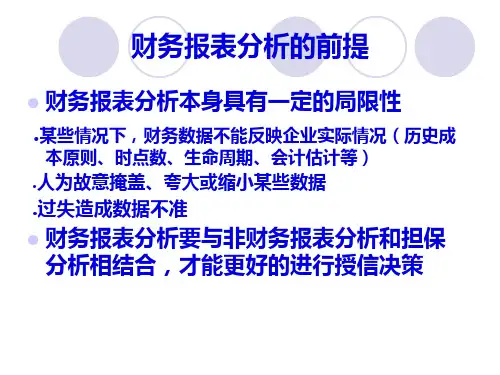

上市公司)相比较,揭示矛盾和差异

结构分析法:将财务报表换算成结构百分比报表, 如损益表中将收入作为100%,看损益表中其它各 项目占收入的百分比

财务比率分析法:财务比率是各会计要素间的关系,是 相对数,排除了规模的影响,使不同规模比较对象具有 可比性。

趋势分析法:一家公司不同时期或时点的财务数据和财 务指标进行分析,考察其有关业务的发展趋势。

销售收入

现金流量对主营业务利润比率= 经营活动产生的现金流量净 额÷主营业务利润

比较分析法

经营性现金流量 销售商品、提供劳务收到的现金 收到的增值税销项税和退回的增值税 收到的其他与经营活动有关的现金 现金流入量小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税款 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额

A公司 58,763 9,990

68,753 48,162 4,273 2919 898 56,252 12,501

B公司 83,154 14,761 8,467 106,382 85,510 5,484 17695 7,942 116,631 -10,249

投资活动现金流量 分得股利或利润所收到的现金 现金流入量小计 购置固定资产和其他长期资产支付的现金 权益性投资所支付的现金 现金流出小计 投资活动产生的现金流量净额 借款所收到的现金 现金流入小计 偿还债务所支付的现金 分配股利或利润所支付的现金 偿还利息所支付的现金 现金流出小计

资产负债表分析方法

结构分析法范例

项目名称

2002年 2003年

流动资产 长期投资 固定资产 无形及其他资产 资产合计 流动负债 长期负债 所有者权益 负债及所有者权益 合计

42% 7% 41% 10% 100% 14% 20% 66% 100%