【《会计学》】第10章 所有者权益(培训课件)

- 格式:pdf

- 大小:4.55 MB

- 文档页数:49

前言

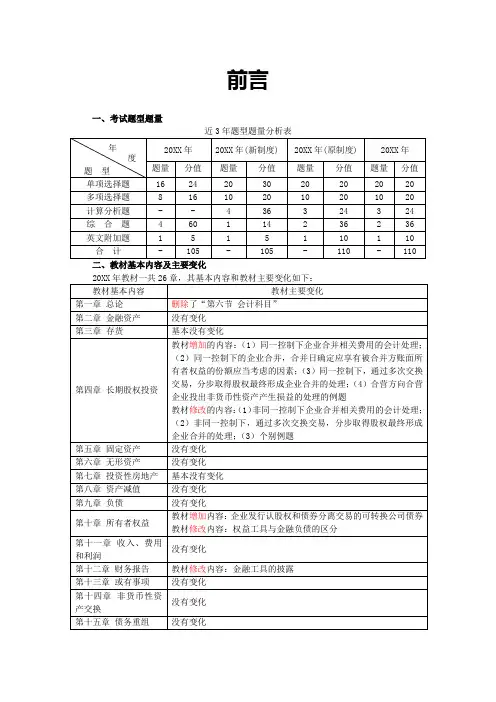

一、考试题型题量

近3年题型题量分析表

题 型 20XX年 20XX年(新制度) 20XX年(原制度) 20XX年

题量 分值 题量 分值 题量 分值 题量 分值

单项选择题 16 24 20 30 20 20 20 20

多项选择题 8 16 10 20 10 20 10 20

计算分析题 - - 4 36 3 24 3 24

综 合 题 4 60 1 14 2 36 2 36

英文附加题 1 5 1 5 1 10 1 10

合 计 - 105 - 105 - 110 - 110

二、教材基本内容及主要变化

20XX年教材一共26章,其基本内容和教材主要变化如下:

教材基本内容 教材主要变化

第一章 总论 删除了“第六节 会计科目”

第二章 金融资产 没有变化

第三章 存货 基本没有变化

第四章 长期股权投资 教材增加的内容:(1)同一控制下企业合并相关费用的会计处理;(2)同一控制下的企业合并,合并日确定应享有被合并方账面所有者权益的份额应当考虑的因素;(3)同一控制下,通过多次交换交易,分步取得股权最终形成企业合并的处理;(4)合营方向合营企业投出非货币性资产产生损益的处理的例题

教材修改的内容:(1)非同一控制下企业合并相关费用的会计处理;(2)非同一控制下,通过多次交换交易,分步取得股权最终形成企业合并的处理;(3)个别例题

第五章 固定资产 没有变化

第六章 无形资产 没有变化

第七章 投资性房地产 基本没有变化

第八章 资产减值 没有变化

第九章 负债 没有变化

第十章 所有者权益 教材增加内容:企业发行认股权和债券分离交易的可转换公司债券

教材修改内容:权益工具与金融负债的区分

第十一章 收入、费用和利润 没有变化

第十二章 财务报告 教材修改内容:金融工具的披露

第十三章 或有事项 没有变化

第十四章 非货币性资产交换 没有变化

第十五章 债务重组 没有变化 年

第十章 所有者权益

所有者权益是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。商业银行的所有者权益,主要包括实收资本(或股本)、资本公积、盈余公积和未分配利润等。商业银行从税后利润中计提的一般风险准备也是所有者权益的组成部分.

第一节 实收资本

一、实收资本核算的基本要求

实收资本是指投资者按照企业章程或合同、协议的约定,实际投入商业银行的资本。包括国家资本、法人资本、外商资本和个人资本等。所有者向银行投入的资本,在一般情况下无须偿还,可以长期周转使用.它是银行最原始的资本来源,是银行设立和生存的基础.由于企业组织形式不同,所有者投入资本的会计核算方法也有所不同.除股份有限公司对股东投入资金应设置“股本”科目外,其余企业均设置“实收资本”科目,核算企业实际收到的投资者投入的资本。

(一)股份制商业银行股本的核算要求

1。股份制商业银行的股本应当在核定的股本总额及核定的股份总额的范围内发行股票或股东出资取得.公司发行的股票,应按其面值作为股本,超过面值发行取得的收入,其超过面值的部分,作为股本溢价,计入资本公积。

2。境外上市公司以及在境内发行外资股的上市公司,按确定的人民币股票面值和核定的股份总额的乘积计算的金额,作为股本入账,按收到股款当日的汇率折合的人民币金额与按人民币计算的股票面值总额的差额,作为资本公积处理。

(二)非股份制商业银行实收资本的核算要求

1.投资者以现金投入的资本,应当以实际收到或者存入开户银行的金额作为实收资本入账.实际收到或者存入开户银行的金额超过其在该银行注册资本中所占份额的部分,计入资本公积。

2。投资者以非现金资产投入的资本,应按投资各方确认的价值作为实收资本入账。首次发行股票而接受投资者投入的无形资产,应按该项无形资产在投资方的账面价值入账。

3.投资者投入的外币,合同没有约定汇率的,按收到出资额当日的汇率折合;合同约定汇率的,按合同约定的汇率折合,因汇率不同产生的折合差额,作为资本公积处理。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

自考365 中国权威专业的自考辅导网站

官方网站: 高等教育自学考试辅导《企业会计学》第十章第二节讲义

实收资本

一、企业的组织形式

在我国,有三种基本的企业组织形式,即个人独资企业、合伙制企业和公司制企业(主要包括有限责任公司和股份有限公司)。

(一)个人独资企业

个人独资企业是由业主个人出资兴办并直接经营的企业,业主享有全部的经营所得,同时对债务负有无限责任。

个人独资企业是会计主体,但不是法律主体。

(二)合伙制企业

合伙制企业由两个以上的个人联合出资经营,共同分享经营所得并共同承担经营风险,其产权清晰、责任明确。

个合伙制企业是会计主体,但不是法律主体。

(三)公司制企业

1.有限责任公司

有限责任公司是由50个以下股东共同出资设立的法律主体。

2.股份有限公司

股份有限公司是指注册资本由等额股份构成并通过发行股票筹集资本,股东以所认购的股份对公司承担有限责任,公司以全部资产承担责任的企业法人。

二、实收资本(或股本)增加的核算

(一)定义、分类

实收资本(或股本)是指企业投资人投入企业经营活动中的各种财产物资的价值,在数量上相当于企业注册资本总额。

按投资主体不同分类:国家投入资本、法人投入资本、外商投入资本和个人投入资本。

按出资方式不同分类:现金投资、实物投资、无形资产投资和证券投资。

(二)设置账户

1.“实收资本”账户

“实收资本”账户核算投资者投入资本的增减变化及结存情况。所有者权益类账户,一般按投资者设置明细账。

财政部规定,股份有限公司以外的其它企业对投入资本业务通过“实收资本”科目核算,股份有限公司通过“股本”科目核算。

2.“资本公积”账户

“资本公积”账户核算企业收到投资者出资额超出其在注册资本或股本中所占份额的部分,属于所有者权益类账户。

《中级财务会计学》讲义

第十章所有者权益

[教学目的]

通过本章教学,要求学生了解所有者权益的构成,熟悉实收资本的核算,掌握

资本公积及留存收益的核算。

[教学重点与难点]

1、资本公积的核算

2、留存收益的核算

[教学时数]2学时

[教学内容]

第一节实收资本

一、实收资本确认和计量的基本要求

除股份有限公司外,其他企业应设置“实收资本”科目,核算投资者投入资本的

增减变动情况。股票的面值与股份总数的乘积为股本,股本应等于企业的注册资本。

值得注意的是,企业发行股票取得的收入与股本总额往往不一致,公司发行股票取

得的收入大于股本总额的,称为溢价发行;小于股本总额的,称为折价发行;等于

股本总额的,为面值发行。我国不允许企业折价发行股票。在采用溢价发行股票的

情况下,企业应将相当于股票面值的部分记入“股本”科目,其余部分在扣除发行手

续费、佣金等发行费用后记入“资本公积——股本溢价”科目。

二、实收资本增减变动的会计处理

(一)实收资本增加的会计处理

1、企业增加资本的一般途径

(1)将资本公积转为实收资本或股本;

(2)将盈余公积转为实收资本;

(3)所有者投入。

借:资本公积

盈余公积

资产

贷:实收资本

2、股份有限公司以发行股票股利的方法实现增资

借:利润分配

贷:股本

3、可转换公司债券持有人行使转换权利

借:应付债券

资本公积——其他资本公积

贷:股本

资本公积——股本溢价

4、企业将重组债务转为资本

借:应付账款

贷:实收资本

资本公积——资本溢价

营业外收入

5、以权益结算的股份支付借:资本公积——其他资本公积

贷:实收资本

(二)实收资本减少的会计处理

1、企业按法定程序报经批准减少注册资本的,按减少的注册资本金额减少实

收资本。

借:实收资本

贷:银行存款

2、股份有限公司采用收购本公司股票方式减资的

借:股本

资本公积-股本溢价

盈余公积

利润分配-未分配利润

贷:库存股

或者:借:股本

贷:库存股

资本公积-股本溢价

【例题1】甲公司2007年12月31日的股本为20000万股,每股面值为1元,资本