轻型客车市场分析

- 格式:docx

- 大小:37.33 KB

- 文档页数:2

DATA AND INDUSTRY ANALYSIS行业研究1012020.09 《商用汽车》2020年前8月轻客市场特征简析 任诗发 文众所周知,轻客历来是客车市场中最大的细分市场,在客车市场中地位举足轻重。

根据中汽协数据,2020年8月轻客销售2.63万辆,同比下降4.91%,比7月17.7%的增幅下降了近22.6百分点;2020年1-8月轻客销售19.66万辆,同比下降1.94%,比1-7月1.42%的降幅扩大了0.52百分点。

这说明2020年8月及1-8月的轻客市场没有延续前几个月一直向好的正增长态势。

下面对2020年前8月轻客市场特征进行简要分析。

特征一:无论是2020年8月还是1-8月,轻客都是客车市场中表现最优的细分市场。

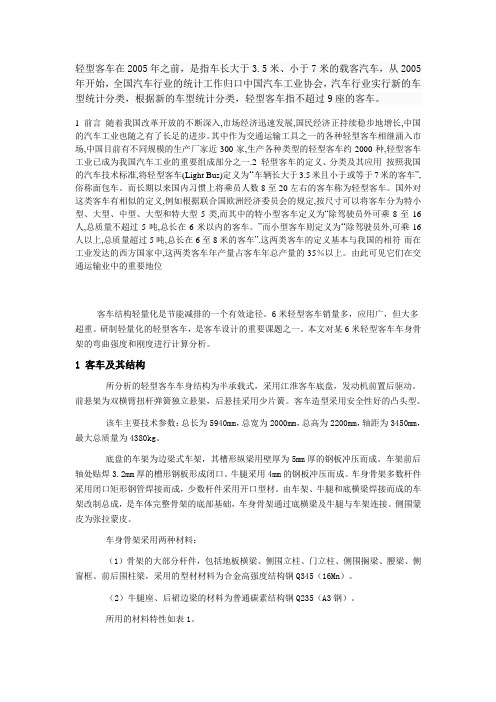

根据中汽协数据,2020年8月及1-8月,客车各细分市场销量及同比情况如表1、图1:Brief Analysis on the Characteristics of Light Bus Market in the First Eight Months of 2020In August 2020 and in the first eight months of 2020, the light bus market does not continue the positive growth trend shown in the previous months. This paper will briefly analyze the characteristics of the light bus market inthe first eight months of 2020.大型客车中型客车轻型客车2020年8月销量/万辆0.43380.4396 2.638月同比/%-26-16.0-4.911-8月销量/万辆 4.67 4.1219.661-8月同比/%-33.0-41.0-1.94 表1 2020年8月及1-8月客车各细分市场销量 图1 2020年8月及1-8月客车各细分市场销量1月2月3月4月5月6月7月8月1-8月销量/万辆 2.080.668 2.63.062.883.2 2.5 2.6319.67同比增幅/%-3.6-57.9-19.419.3414.28.1317.7-4.9-1.94表2 2020年1-8月轻客销量同比增幅图2 2020年1-8月轻客销量同比增幅由图1、表1可见,无论是2020年8月还是1-8月,在客车3大细分市场中,轻型客车的销量同比降幅都是最小的,也就是说,轻客是2020年8月及1-8月客车整体市场中表现最好的细分市场。

轻型客车在2005年之前,是指车长大于3.5米、小于7米的载客汽车,从2005年开始,全国汽车行业的统计工作归口中国汽车工业协会,汽车行业实行新的车型统计分类,根据新的车型统计分类,轻型客车指不超过9座的客车。

1 前言随着我国改革开放的不断深入,市场经济迅速发展,国民经济正持续稳步地增长,中国的汽车工业也随之有了长足的进步。

其中作为交通运输工具之一的各种轻型客车相继涌入市场,中国目前有不同规模的生产厂家近300家,生产各种类型的轻型客车约2000种,轻型客车工业已成为我国汽车工业的重要组成部分之一.2 轻型客车的定义、分类及其应用按照我国的汽车技术标准,将轻型客车(Light Bus)定义为……车辆长大于3.5米且小于或等于7米的客车”,俗称面包车。

而长期以来国内习惯上将乘员人数8至20左右的客车称为轻型客车。

国外对这类客车有相似的定义,例如根据联合国欧洲经济委员会的规定,按尺寸可以将客车分为特小型、大型、中型、大型和特大型5类,而其中的特小型客车定义为“除驾驶员外可乘8至16人,总质量不超过5吨,总长在6米以内的客车。

”而小型客车则定义为……除驾驶员外,可乘16人以上,总质量超过5吨,总长在6至8米的客车”.这两类客车的定义基本与我国的相符·而在工业发达的西方国家中,这两类客车年产量占客车年总产量的35%以上。

由此可见它们在交通运输业中的重要地位客车结构轻量化是节能减排的一个有效途径。

6米轻型客车销量多,应用广,但大多超重。

研制轻量化的轻型客车,是客车设计的重要课题之一。

本文对某6米轻型客车车身骨架的弯曲强度和刚度进行计算分析。

1 客车及其结构所分析的轻型客车车身结构为半承载式,采用江淮客车底盘,发动机前置后驱动。

前悬架为双横臂扭杆弹簧独立悬架,后悬挂采用少片簧。

客车造型采用安全性好的凸头型。

该车主要技术参数:总长为5940mm,总宽为2000mm,总高为2200mm,轴距为3450mm,最大总质量为4380kg。

2022年1~11月份轻客市场分析及发展预测2022年全国整体客车市场进展趋向微降的态势,其中轻型客车降幅仍比较明显,2022年1至11月,轻客完整型销量为122137辆,同比下降6.85%;非完整型轻客销量为35575辆,同比上升11.03%。

依据综合市场及其他因素分析,2022年,全国轻客市场进展趋势有望止跌而略有回升或持平,但大幅增量的条件不存在,因此不行能抱太大的盼望景气度。

2022年,轻客市场的景象呈“葫芦”状,即低端产品和高端产品向上下两头扩张,位于底部的低端产品由于基数较大,故扩张效果较明显;而位于顶部的高端产品由于基数略小,故扩张效果不如前者,但假如横向或与同期相比较,则增量尤其明显。

与此同时,中端轻客产品却不断分化,被凹凸两端不断拉伸变细,市场比重将不断向高端产品倾斜。

2022年,轻客市场的景观图将呈现出“哑铃”状的进展态势。

这是在高、低端产品进一步拉伸中端产品下而导致的必定结果。

以下对细分市场逐一加以剖析:一、轻客在细分中整合市场2022年,尽管低端市场的利润空间薄弱,但是出于战略角度的考虑,日系的轻客厂家裂变求生,纷纷推出低端经济型车型,抢夺“微面”市场。

但与此同时,部分微面的厂商也以反作用力开头进入低端轻客市场,另加上原先一大批非主流轻客生产厂家制造的低端轻客也占据着相当一大块市场份额,不会放松对低端市场的抢夺,因此多方竞争形成胶着拉锯状,低端轻客市场竞争特别激烈。

中端轻客不仅受到了来自大MPV市场的威逼,而且也受到高端轻客下压的挑战。

中端轻客主要品牌有南京依维柯系列以及江铃全顺系列。

不过在去年南京依维柯已经推出了新一代高端轻客车型都灵V系列,产品进行了与国际同步进展“革命”性地换代升级;今年江铃福特也对全顺车型进行了“改良”性的改进,并在全国范围内推出06款新全顺。

目前,这两款欧美系车型在中端轻客市场上占据着肯定大的份额。

在当前非常激烈竞争环境下,中端轻客车型的换代是大势所趋。

中国轻型商用车行业发展研究报告一、引言轻型商用车是指整备质量不超过3.5吨,可用于货物运输、物流配送和城市运营的商用车辆。

随着我国经济的发展和城市化进程的加快,轻型商用车行业在过去几年中有了显著的发展。

本报告旨在通过分析中国轻型商用车行业的发展现状、存在的问题及未来发展趋势,为相关企业和政府部门提供参考。

二、行业现状1.市场规模2.市场竞争格局中国轻型商用车市场竞争激烈,主要由国内外企业共同竞争。

国内企业主要有福田、江铃、五菱等,而外资企业主要有日本的丰田和日野、德国的戴姆勒等。

目前,福田是中国轻型商用车市场的龙头企业,占据着重要的市场份额。

3.技术水平在技术水平方面,中国轻型商用车行业整体较为落后。

尽管国内企业在一些领域取得了一定的成就,如电动轻型商用车的研发和应用,但与国外企业相比,还存在较大差距。

因此,国内企业需要不断加强自主研发能力,提高产品技术水平。

三、存在问题1.产品质量2.燃油经济性目前大部分轻型商用车使用的是传统燃油动力,燃油经济性较差。

随着环保意识的提高,用户对燃油经济性的要求也越来越高。

因此,在未来的发展中,企业需要加大对新能源技术的研发投入,提高车辆的燃油经济性。

3.市场分散四、发展趋势1.技术升级随着国家对环保要求的提高,轻型商用车行业将面临技术升级的趋势。

未来,轻型商用车将逐渐向新能源化发展,如电动轻型商用车、混合动力轻型商用车等将成为市场的主流产品。

2.市场集中度提高随着市场竞争的加剧,中国轻型商用车市场将逐渐向市场集中的方向发展。

一些弱势企业可能会被其他企业兼并或淘汰,市场份额将主要被少数大型企业瓜分。

3.国际合作加强由于技术壁垒和市场壁垒的存在,中国轻型商用车企业在国际市场上的竞争力较弱。

因此,未来中国轻型商用车企业将加强国际合作,与国外企业合作开展研发和生产,提升自身的竞争力。

五、结论中国轻型商用车行业在过去几年中取得了较快的发展,市场规模不断扩大,但仍存在产品质量、燃油经济性等问题。

客车行业未来发展前景分析1. 一、未来五年大中型客车市场分析预测 随着国民经济的持续、快速发展,人民生活水平的不断提高,国内汽车市场将保持快速增长,产品需求结构将发生较大变化。西部大开发及高等级公路的快速建设为公路客车提供了新的市场空间。大中型客车仍将是中长途客运的主力车型,需求将逐步增长。随着假日经济、旅游业的发展,中高档客车需求将稳定增长。城市建设的加快,城市道路的不断延伸,使城市公交运输愈加繁忙,大、中型城市客车需求将稳步增长。2005年客车保有量和需求量预测:保有量将达到770~790万辆,需求量将为105~110万辆。其中大型客车的保有量将达到12-18万辆,需求量将达到1.5-2万辆;中型客车的保有量将达到50-60万辆,需求量将达到4-6万辆。 在发展重点上,根据公交客车的使用特点和要求,重点发展绿色环保的公交客车、低地板公交客车,长途客车发展适应高速公路需要的大中型客车,同时重点发展专用客车底盘及关键总成。根据市场需求,适当发展高档旅游客车。国家将集中扶持8~10家能参与国际市场竞争的大、中型客车企业,鼓励扩大出口。(一) 国内市场总体判断 交通运输是国民经济和社会发展的基础与保证。“十五”期间我国国民经济将持续增长,人民生活水平将继续提高,人们出行次数会进一步增加。2000年公路通车里程已达140万公里,高速公路1.6万公里。根据交通部公路规划,“十五”末期全国公路通车里程将达到160万公里,其中高速公路将达到2.5万公里。因此,“十五”期间,公路客运需求呈较高增长速度。 “十五”期间,大中型客车市场将是一个十分活跃的竞争市场。大、中型客车生产企业在面临轻型客车和铁路、航空挑战的同时,更面临行业内部的激烈竞争。“十五”期间,大中型客车在产量和保有量上将保持适度增长,预计产量增长13%。 (二)公路客车市场 公路建设的高速、持续发展,特别是国道、高速公路的迅速发展,为“十五”期间的大中型客车生产提供了广阔的发展前景。 目前,我国国道占全国公路通车总里程的15%左右(2020年将发展到20%);全国公路通车里程140万公里,高速公路通车里程l.6万公里。经过“八五”、“九五”的建设,世界上一流的客车制造厂如德国凯斯鲍尔公司、德国奔驰公司、德国尼奥普兰公司、瑞典沃尔沃公司、日本日野等,先后与我国大、中型客车厂合资或转让技术,通过引进技术使我国的大中型公路客车、高档豪华客车和旅游客车在品种、数量、质量、水平上可基本满足国内需要并有批量出口;有些项目还填补了国内空白。2000年全国大中型客车产量约4.3万辆。其中单台价格100万元以上的高档客车产量约1600台,市场需求量大的产品依然是中档、普通型大、中客车。据预测,“十五”期间高档大中型客车所占市场份额在5%-8%左右。 (三) 城市公交客车市场 针对大中城市道路拥挤日趋严重状况,有关部门积极推行公交优先的城市道路交通发展战略,各大中城市纷纷开辟公交专线,有效提高了城市公交车辆的运行速度,随着我国城镇建设高速发展,必将为城市公交客运提供一个良好的发展机遇。 “十五”期间,大中城市将以燃气公共汽车代替目前的普通燃料的公交客车。低地板公交客车将逐渐成为"十五'新增量的主体。在沿海发达地区及大型、特大型城市中带有城市观光功能的双层客车也将成为热点。 (四)旅游业及旅游用车 改革开放以来,我国旅游事业迅速发展,旅游业中的大中型客车大多为高档豪华客车,基本为十几年前进口和中外合资、技术引进企业生产的产品,目前部分已进入更新报废期,因此,存在巨大的潜在需求市场。“十五”期间,旅游用大中型客车仍以中外合资、合作企业生产的产品为主。(五)机关团体客车市场 目前,由于城市普遍存在的乘车难问题;有条件的单位自备大中型客车以解决职工上下班问题。现在每年需求约5000辆。随着国有大中型企业改革的进一步深入,特别是公交客运的飞速发展,“十五”期间机关团体用车将呈平缓下降趋势,机关团体客车市场将体现在更新需求上。 (六)市场需求预测 根据有关专家采用多种方法对我国"十五"大中型客车市场进行综合预测分析,得出以下结果:2005年,我国大型客车保有量为12万-18万辆,中型客车保有量为50万-60万辆;大型客车需求量为1.5万-2万辆,中型客车需求量为4万-6万辆。 (七) 举办奥运会的影响 举办奥运会,客车市场将有巨大发展空间,根据北京市的预测,2008年奥运会召开前后,北京市公共电汽车日客运量将从现在的986万人次增加到1950万人次。据北京市公交总公司称,2008年全市公交客车的保有量将达到1.8万台,更新和新增车的数量超过全国一年大中型客车销量1/2强。目前北京公交客车大部分的生产由北客总厂承担,但该厂规模有限,能否全部将任务包下来尚成问题。即使这样,改造和新增车的底盘供应量也具有足够的吸引力。 北京奥运带来的另一需求是旅游客车数量将会增加,档次将普遍提高。据北京市旅游局的统计,北京在今年“五一”期间,接待了国内旅游者100万人次,估计在奥运会准备期当中,每年旅游者可以增加20%。奥运会期间,除接待1.6万名运动员、官员外,还要增加国内外游客100万人次。据此推算,12米长大型旅游客车将需要2万台左右。排除从各地调拨、各地旅游客车相继进入更新阶段,近7年内旅游客车将会迎来继长途豪华客车之后又一轮需求高峰。二、前景与核心竞争力 (一)、客车工业发展的主流 入世在即,客车市场的竞争日趋激烈,国内大大小小100多家客车厂家,将不光面临着国内同行的相互竞争,而且也将同时面临国外同行的大举进入。 目前国内客车市场的大体格局是:超级豪华型客车市场为安徽安凯、西安沃尔沃占有;高档豪华型客车市场为厦门金龙、桂林大宇、郑州宇通所占有;中档豪华型市场为丹东黄海、扬州亚星、江苏牡丹所占有,再往下的普通型客车市场就被一些地方规模不大的厂家所瓜分了。纵观全局,可以得出这样一个结论:我国的客车市场仍是以中低档客车为主,高档客车的生产规模还不是很大。 然而,从我国的经济能力及人们的生活水平不断提高这一情况来看,中高档客车的发展是必然的趋势,在现阶段高档客车市场还不是很成熟,众多的客车厂家还不可贸然地一下子转向高档客车市场,尤其是那些技术、资金及管理能力还不是很强的企业,应该是一种有目的有计划的循序渐进的方式向前滚动发展。目前政府正在大力开发大西部,建桥、修路等基础设施投入的很多,一旦这些客运的必要条件具备后,将必然是中国低档客车销售的极好市场。一些客车生产厂家应抓住时机最大限度地填补这一中低档客车市场空白弱化后,充分地发展自己,壮大自己,蓄势向高档车方向发展,同国外厂家一争天下。 可以预见的是,在最近3~5年的时间内,客车市场将是中低档车与高档车平分天下,然后市场将逐渐向高档客车倾斜,这是客车发展的主流。因此,客车生产厂家在抓住最后一次低档车销售高峰的同时,应积极地有步骤地把资金、技术、人力向高档车方向转移,不可死抓住中低档车不放,一味地制造那些技术欠精、质量参差不齐、利润微薄的普通客车。 目前国内的客车厂规模都偏小,中国100多家客车厂联合起来的实力还不如国外的一家客车厂。因此,今后的国内客车行业,将会进入一个不断破产、重组及合并的大时代。最终的结局是,将只有2~3家超大型的客车厂家从竞争中脱颖而出,主宰客车市场,成为中国客车行业的中流砥柱。(二)、我国客车行业发展趋势 集团化、规模化协作生产为主的格局将逐步形成。加入WTO使众多客车生产企业压力大增,以实力雄厚的客车企业为主体,通过调整、吸收合并及兼并等途径,以资金纽带为主,加上产品、技术协作等关系,组建跨地区、跨系统的大公司、大集团变得尤为迫切,通过集中资金、集中技术和装备,实现“大兵团”作战,并吸纳部分专业化配套厂,才能促进客车工业的尽快发展和提高整体竞争能力。 产品朝舒适型、高档型、高速型方向发展。全社会对日益严重的环保问题的重视,使得客车质量和性能在不断提高,中低档车型的淘汰的速度加快。随着国家经济实力的增强、广大居民生活水平的改善以及高等级公路的不断延长,在质量提高基础上的舒适型高档客车和适应高速公路运输需要的高速客车成为市场热点,我国客车产品总体结构朝中高档化过渡。考虑到运输公司的经济承受能力,在未来一段时间,高档客车而非豪华客车将成为市场主流。 客车价格水平下降在所难免。一方面,加入WTO使同档次国产客车与国外客车之间价格逐渐拉近,我国相对较高价位的客车售价必然下降,如安凯SETRA S215国内售价在200多万元,而目前国际售价仅95500美金约合人民币80万元;另一方面,我国即将在2000年开征燃油税,客车主要为旅客运输、商务公务或出租用车,年行驶路程长,燃油税的缴交额将超过现有的养路费等费用,用户经营成本增加,自然会迫使客车售价降低,以分担他们的损失;再有,客车企业之间在价格上的竞争一直未停止过,上规模的客车企业具备价格下调空间,业内竞争将促使客车高价格朝合理价位回归。 大中型客车将保持快速增长,轻客市场将处低迷状态,微客形势不乐观。大中型客车因高速公路和高等级公路发展而成为新的热点,其增长势头有望持续,增长最快的将是高档大中型客车;轻型客车目前仍处于“春秋战国”状态,因尚未出现促进其需求增长的有利因素,市场将仍不景气;微型客车增长缓慢,主要因微车在大城市受限,市场空间变小,其发展面临着危机与挑战。 (三)、客车底盘行业发展方兴未艾 底盘是汽车的重要关键部件。就客车行业而言,由于客车专用底盘具有技术含量高、资金投入大、需要专业化生产的特点,很多客车生产厂家本身并不生产底盘,往往从外部购入。因此,客车底盘的市场需求量与客车市场的发展状况紧密相关,随着客车市场需求量的快速增长,客车专用底盘的需求量也将快速增长。 经测算,1994-2000年期间,我国汽车产量年均复合增长率仅为7.4%,而客车产量年均复合增长率为24%,远高于汽车行业平均水平。据中国汽车报报道,2000年我国共生产中型客车3.6万辆,同比增长22.13%。表明我国中型客车的市场需求相当旺盛,进而带动对中型客车底盘的市场需求量快速增长,从而为客车底盘企业的健康发展提供有利的外部环境。 目前我国客车底盘行业主要生产厂家为中国第一汽车集团公司、东风汽车公司和跃进汽车集团公司等国内大型汽车集团的附属底盘专业生产厂。中国第一汽车集团公司于1999年成立一汽客车底盘厂专业从事客车底盘的生产和销售,该厂产品以10-12米底盘为主,大型客车底盘市场占有率名列国内第一;东风汽车公司近年来逐步加大了大中型客车底盘的生产力度,并于2000年由下属东风汽车股份有限公司成立客车底盘公司专业从事客车底盘生产,底盘产品系列较为齐全,在10-12米底盘方面具有较大的竞争优势;跃进汽车集团公司下属底盘专业厂生产的底盘产品为跃进专用客车底盘。目前跃进汽车集团公司主要对外销售6-7米系列客车专用底盘。作为国家重点扶植的专用客车底盘生产基地,江汽

轻型客车市场分析

随着城市化进程的加快和人们对出行需求的不断增长,轻型客车市

场迅速崛起,并取得了长足的发展。

本文将对轻型客车市场进行综合

分析,探讨其市场规模、消费趋势以及竞争态势等方面的情况。

一、市场规模

近年来,随着经济的快速发展和人民生活水平的提高,越来越多的

家庭拥有了汽车,并且对于多功能和便捷性更高的轻型客车的需求也

在逐渐增加。

因此,轻型客车市场潜力巨大。

据统计,截至2020年底,全国轻型客车拥有量已经突破5000万辆,其中城市轻型客车占据了相当比例。

而且随着新能源汽车政策的出台

和推广,电动轻型客车销量也呈现出爆发式增长,预计未来几年市场

规模还将进一步扩大。

二、消费趋势

在轻型客车市场中,消费者的需求呈现出一定的特点和趋势。

首先,舒适性和智能化成为消费者选择轻型客车的重要考虑因素。

现代轻型客车提供了更为舒适的乘坐体验和便捷的智能科技配置,满

足了人们对于乘车舒适度和便利性的追求。

其次,多功能和多用途的轻型客车备受追捧。

不仅可以作为家庭用车,满足家庭日常出行需求,同时也可以用作商务用车,具备运货、

货物运输等功能,满足商业需求。

同时,环保和节能也成为当代消费者选择轻型客车的重要因素。

随

着人们对环境问题的关注度提升,越来越多的消费者倾向于购买电动

轻型客车以减少尾气排放和对油源的依赖。

三、竞争态势

在轻型客车市场,众多品牌竞争激烈,力争抢占更多市场份额。

目前,国内市场上出现了一些知名轻型客车品牌,例如奇瑞、长城、比亚迪等。

这些品牌不仅具备雄厚的研发实力,还拥有广泛的销售网

络和良好的品牌口碑。

同时,它们也在不断创新,推出更多符合消费

者需求的产品,提高市场竞争力。

此外,一些外资品牌也加大了对于中国轻型客车市场的关注度,积

极推出适应中国市场需求的产品。

这种市场竞争促进了整个行业的科

技进步和产品革新。

总结:

随着人们对于出行需求的进一步增长,轻型客车市场将继续保持快

速发展的趋势。

消费者对于轻型客车舒适性、智能化和环保性的需求

也在不断加强。

在这样的市场环境下,品牌之间的竞争不断升级,这

将进一步推动整个行业的发展和进步。

预计未来几年,轻型客车市场

将继续保持高速增长,为人们的出行提供更好的选择。