制造业企业主要经济业务的核算

- 格式:pptx

- 大小:3.33 MB

- 文档页数:32

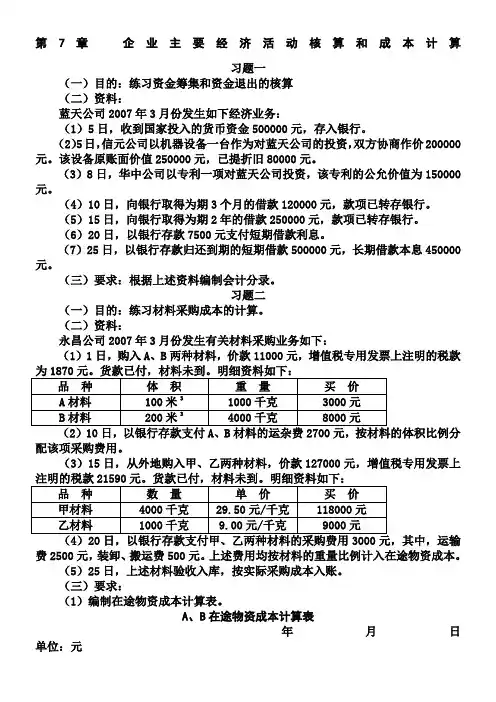

第7章 企业主要经济活动核算和成本计算

习题一

(一)目的:练习资金筹集和资金退出的核算

(二)资料:

蓝天公司2007年3月份发生如下经济业务:

(1)5日,收到国家投入的货币资金500000元,存入银行。

(2)5日,信元公司以机器设备一台作为对蓝天公司的投资,双方协商作价200000元。该设备原账面价值250000元,已提折旧80000元。

(3)8日,华中公司以专利一项对蓝天公司投资,该专利的公允价值为150000元。

(4)10日,向银行取得为期3个月的借款120000元,款项已转存银行。

(5)15日,向银行取得为期2年的借款250000元,款项已转存银行。

(6)20日,以银行存款7500元支付短期借款利息。

(7)25日,以银行存款归还到期的短期借款500000元,长期借款本息450000元。

(三)要求:根据上述资料编制会计分录。

习题二

(一)目的:练习材料采购成本的计算。

(二)资料:

永昌公司2007年3月份发生有关材料采购业务如下:

(1)1日,购入A、B两种材料,价款11000元,增值税专用发票上注明的税款为1870元。货款已付,材料未到。明细资料如下:

品 种 体 积 重 量 买 价

A材料 100米3 1000千克 3000元

B材料 200米3 4000千克 8000元

(2)10日,以银行存款支付A、B材料的运杂费2700元,按材料的体积比例分配该项采购费用。

(3)15日,从外地购入甲、乙两种材料,价款127000元,增值税专用发票上注明的税款21590元。货款已付,材料未到。明细资料如下:

品 种 数 量 单 价 买 价

甲材料 4000千克 29.50元/千克 118000元

乙材料 1000千克 9.00元/千克 9000元

(4)20日,以银行存款支付甲、乙两种材料的采购费用3000元,其中,运输费2500元,装卸、搬运费500元。上述费用均按材料的重量比例计入在途物资成本。

第三章 制造业企业主要经济业务核算

【教学目的与要求】 本章结合工业企业主要经济业务,较详细的阐述了账户和借贷记账法的应用,以便更好地理解和掌握账户和借贷记账法的原理。学习本章要求掌握企业资金筹集、生产准备、产品生产、产品销售、财务成果等业务活动的内容,账户设置和主要业务的会计核算。通过以上内容的学习,能进一步掌握账户和借贷记账法的具体应用。

【教学重点】 企业主要业务活动的内容;账户设置和主要业务的会计核算。

【教学难点】 主要业务的会计核算。

第一节 主要经营过程核算和成本核算的意义和内容

一、主要经营过程核算的意义和内容

二、会计的记账基础

权责发生制与收付实现制

第一节 资金筹集业务的核算

一、投入资本的核算

“实收资本”账户的设置、主要账户的对应关系。

二、 借入资金的核算

“短期借款”账户的设置、主要账户的对应关系。

第二节 生产准备业务的核算

一、固定资产购建业务的核算 ,

“固定资产”账户的设置,主要账户的对应关系。

二、材料供应业务的核算及材料采购成本的计算

(一)供应过程的主要经济业务及材料采购成本的构成

(二)设置的账户及对应关系

(三)业务举例

第三节 生产过程核算

一、生产过程核算需要设置的账户

二、产品生产成本计算和生产过程中主要经济业务的核算

第四节 销售过程的核算

一、销售过程需要设置的主要账户

二、销售过程中主要经济业务的核算举例

第六节 财务成果的核算

一、财务成果的计算

二、财务成果核算需要设置的主要账户

三、财务成果核算举例

第七节 资金调整和退出的核算

第五章 制造业企业主要经济业务的核算

一、名词解释

1、会计科目:是对会计对象的具体内容时行分类核算的项目。

2、账户:

3、总分类账户

4、明细分类账户

5、复式记账法:相互联系的两个或两个以上的帐户中进行记录的记帐方法

6、对应帐户

7、试算平衡

8、会计分录

二、判断题

1、设置会计科目,是根据会计对象的具体内容和经济管理的要求,事先规定分类核算 的项目或标志的一种专门方法。×

2、所有的账户都是依据会计科目开设的。√

3、设置会计科目,是将性质相同的信息给予约定的代码。√

4、所有账户的左边均记录增加额,右边均记录减少额。√

5、会计科目是根据不同单位经济业务的特点设置的。√

6、企业的会计科目是根据《企业会计准则》的要求设置的。×

7、企业的货币资金是一种资产,因此将其划分成一个类别。√

8、收益类账户应反映企业收入的取得、费用的发生和利润的形成情况。√

9、反映资产的账户,按资产的流动性划分,可以分为反映流动资产和反应长期资产的 账户。×

10、所有总分类账户均应设置明细分类账户。×

11、明细分类账户包括资产、负债、所有者权益、利润等类账户。

12、凡是借方余额的账户均属于资产类账户。×

13、凡是期末无余额的账户均属于损益类账户。√

14、会计科目和账户均是对经济业务进行分类的项目。√

16、 复式记账法下,账户记录的结果可以反映一项经济业务的来龙去脉。√

16、一个账户的借方如果用来记录增加额,其贷方一定用来记录减少额。√

17、负债及所有者权益账户的结构应与资产类账户的结构一致。×

18、借贷记账法要求:如果在一个账户中记借方,在 另 一 个 或 几 个 账 户 中

也 一 定 记 借 方×。 19、通过试算平衡检查帐簿记录后,若左右平衡就可以肯定记帐没有错误。×

20、“材料采购”账户的借方余额表示在途材料。×

21、固定资产的价值随其损耗逐渐地、 部分地转移到制造成本和期间费用中去,故 “固 定资产”账户应反映固定资产的实际价值。×

第五章 制造业企业主要经济业务的核算

一、单选

1“生产成本”账户的贷方记录完工结转的( )。

A.材料成本 B.产品制造成本

C.销售成本 D.产品工资费用

B

2.通常应于日常发生时进行会计处理的业务有( )。

A.跨期费用摊销 B.跨期费用预提;

C.制造费用分配 D.费用支出业务

D

3.( )是工业企业继供应过程之后所经历的又一主要生产经营过程。其主要任务是实现生产资料与劳动力的结合。

A.生产过程 B.利润形成过程

C.销售过程 D.利润分配过程

A

4.待摊费用属于( )账户。

A.资产 B.收入

C.负债 D.费用

A

5.预付账款是企业的( )账户。

A.资产 B.收入

C.负债 D.费用

A

6.一般纳税人企业的“物资采购”账户借方记录采购过程中发生的( )。

A.采购材料的采购成本 B.采购人员的工资

C.采购材料的进项税额 D.采购人员的差旅费

A

7. 一般纳税人企业,不构成材料采购成本的是( )。

A.材料买价 B.进项税额

C.运杂费用 D.其他采购费用

B

8.月末对“制造费用”进行分配并转账,应转入( )账户。