厦门市人民政府国有资产监督管理委员会关于同意致同会计师事务所

- 格式:doc

- 大小:23.50 KB

- 文档页数:1

厦门火炬集团物业管理有限公司、厦门市望龙门餐饮配送有限公司物业服务合同纠纷二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷服务合同纠纷物业服务合同纠纷【审理法院】福建省厦门市中级人民法院【审理法院】福建省厦门市中级人民法院【审结日期】2020.04.16【案件字号】(2020)闽02民终637号【审理程序】二审【审理法官】叶青林丽珊纪荣典【审理法官】叶青林丽珊纪荣典【文书类型】判决书【当事人】厦门火炬集团物业管理有限公司;厦门市望龙门餐饮配送有限公司【当事人】厦门火炬集团物业管理有限公司厦门市望龙门餐饮配送有限公司【当事人-公司】厦门火炬集团物业管理有限公司厦门市望龙门餐饮配送有限公司【代理律师/律所】郭跃元福建天衡联合律师事务所;黄巧玲福建天衡联合律师事务所;卓亮儒北京大成(厦门)律师事务所【代理律师/律所】郭跃元福建天衡联合律师事务所黄巧玲福建天衡联合律师事务所卓亮儒北京大成(厦门)律师事务所【代理律师】郭跃元黄巧玲卓亮儒【代理律所】福建天衡联合律师事务所北京大成(厦门)律师事务所【法院级别】中级人民法院【终审结果】二审维持原判二审改判【字号名称】民终字【原告】厦门火炬集团物业管理有限公司【被告】厦门市望龙门餐饮配送有限公司【本院观点】一、关于诉讼时效问题。

【权责关键词】撤销代理违约金侵权自认质证诉讼请求撤诉开庭审理缺席判决维持原判发回重审执行诉讼时效【指导案例标记】0【指导案例排序】0【本院认为】本院认为,一、关于诉讼时效问题。

火炬物业公司主张其一直以各种方式向望龙门公司催缴欠款,但其向一审法院提交的催缴欠款的证据均是在2015年1月29日之前的,其未能提交2015年1月29日之后催缴的证据,故原审判决认定其要求支付2015年9月30日前的物业服务费已超过诉讼请求是正确的。

二、关于滞纳金的问题。

根据在案的相关证据,证明火炬物业公司在案涉房产公共区域的墙体维修、车辆的停放等存在一定的管理瑕疵和服务不到位的问题,故其要求望龙门公司向其支付滞纳金缺乏依据。

(新版)税务师《涉税服务实务》考试题库(简答题)简答题1.(2015年)某高新技术企业从政府部门取得200万元研发专项拨款,当年全部用于新产品设计费支出,在“管理费用—研发费用”科目单独核算归集。

企业财务人员欲咨询该项拨款相关问题,假如您是负责该业务的税务师,请回答财务人员提出的相关问题。

(1)该项拨款如果作为不征税收入处理,应该同时符合哪些条件?(2)将该款项作为应税收入处理,与作为不征税收入处理相比,哪种对企业有利,为什么?答案:(1)不征税收入的条件从县级以上各级人民政府财政部门及其他部门取得的财政性资金,凡符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除。

其条件为:①企业能够提供规定资金专项用途的资金拨付文件;②财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;③企业对该资金以及该资金发生的支出单独进行核算。

(2)作为应税收入有利。

如果作为不征税收入,其成本费用不得税前扣除,而且不得加计扣除;如果作为应税收入,不仅成本费用可以税前扣除,而且研发支出可以加计75%扣除,可以多扣除150万元,因此作为应税收入处理对企业更为有利。

2.某百货商场委托某代销店代销洗衣机20台,双方合同约定,每台洗衣机不含税价1000元,每销售一台,商场付给代销店不含增值税手续费50元。

2020年4月末,商场收到代销店转来的代销清张,销售了10台,并收到收取手续费的增值税专用发票1张,注明手续费金额500元,增值税额30元。

百货商场应根据结算清单向代销店开具增值税专用发票,并结转收入。

假设代销商品的成本为9 00元/台。

写出委托方及受托方的账务处理。

答案:委托方的账务处理①发出代销商品借:发出商品(或委托代销商品)180 00贷:库存商品18000②收到代销清单时:借:应收账款—××代销店11300贷:主营业务收入10000应交税费-应交增值税(销项税额)1300同时结转成本:借:主营业务成本9000贷:发出商品(或委托代销商品)9000③收到手续费结算发票时:借:销售费用500应交税费——应交增值税(进项税额)30贷:应收账款—××代销店530④收到代销店货款借:银行存款10770贷:应收账款—××代销店10770受托方的账务处理①售出代销商品时借:银行存款11300贷:应付账款——××百货商场10000应交税费——应交增值税(销项税额)1 300②结转应收手续费收入借:应付账款——××百货商场530贷:其他业务收入500应交税费——应交增值税(销项税额)30③收到百货商场开具的增值税专用发票并支付剩余货款借:应付账款——××百货商场9470应交税费——应交增值税(进项税额)1300贷:银行存款107703.(2018年)某设备制造厂系增值税一般纳税人,2019年5月以自产设备投资一家生物制药公司,该设备的不含税公允价值为2000000元,账面成本为14000 00元,当年该厂的年应纳税所得额为5000000元。

福建省财政厅关于印发2014年福建省会计师事务所优

选库名单的通知

文章属性

•【制定机关】福建省财政厅

•【公布日期】2013.12.30

•【字号】闽财会[2013]48号

•【施行日期】2013.12.30

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】会计

正文

福建省财政厅关于印发2014年福建省会计师事务所优选库名

单的通知

(闽财会〔2013〕48号)

省直各单位,各市、县(区)财政局,各会计师事务所(分所):

根据《关于印发〈关于规范会计师事务所开展财政资金鉴证服务的若干规定〉的通知》(闽财会[2013]40号)第四条“会计师事务所优选库组建工作由省财政厅负责,一年一定,实行动态管理”的要求,我厅在2013年全省会计师事务所综合评价工作的基础上,制定了2014年福建省会计师事务所优选库名单,现印发给你们,请认真执行。

福建省财政厅

2013年12月30日。

中国注册会计师协会专家技术援助小组信息公告第8号正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中国注册会计师协会专家技术援助小组信息公告(第8号2004年2月19日)针对最近一段时间会员来函询问的上市公司会计、审计问题,中国注册会计师协会专家技术援助小组对其中一些具有普遍意义的问题进行了研究,现答复如下:一、X上市公司的控股股东为Y国有独资企业。

2003年8月,Y企业被Z民营企业收购。

该项收购涉及与执行财政部印发的《企业资产损失财务处理暂行办法》(财企[2003]233号)(以下简称《暂行办法》)有关的4个问题:1.《暂行办法》是否适用于上市公司?2.由于上市公司实际控制人发生变更,对上市公司而言,是否属于《暂行办法》第十三条第五款所述的变更管理关系?3.《暂行办法》第二条所述的资产损失是否包括计提的各项资产减值准备和职工安置补偿费?4.由于实际控制人发生变更,上市公司是否可以将“资产损失”按照《暂行办法》第十三条的规定核销所有者权益?答:经向有关政策部门了解,现对上述4个问题回答如下:1.《暂行办法》适用于所有企业,因而也适用于上市公司。

2.上市公司的国有控股股东被民营企业收购的情形不属于《暂行办法》第十三条第五款所述的变更管理关系,国家指定的控股股东变更才属于《暂行办法》第十三条第五款所述的变更管理关系。

3.《暂行办法》第二条所述的资产损失不包括计提的各项资产减值准备,也不包括职工安置补偿费。

4.由于所述上市公司控股股东的变更不属于规定的变更管理关系,因此,上市公司不能将“资产损失”按照《暂行办法》第十三条的规定核销所有者权益。

二、由于A公司持有B公司股权比例从51%下降为40%,且已无控制权,不再将B公司纳入合并会计报表范围内。

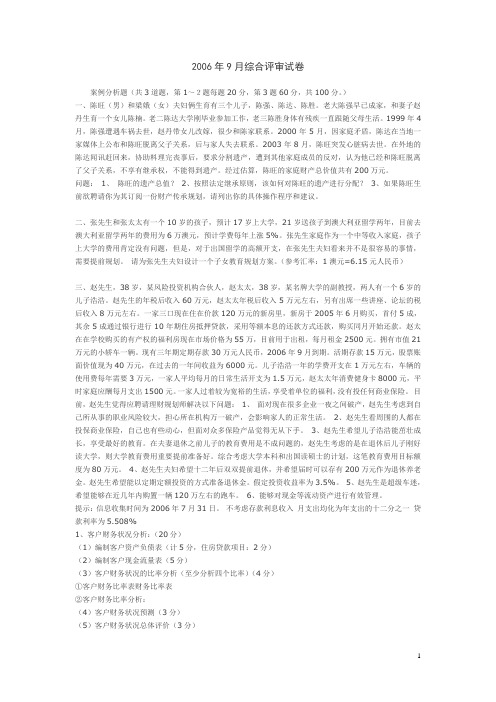

2006年9月综合评审试卷案例分析题(共3道题,第1~2题每题20分,第3题60分,共100分。

)一、陈旺(男)和梁娥(女)夫妇俩生育有三个儿子,陈强、陈达、陈胜。

老大陈强早已成家,和妻子赵丹生育一个女儿陈楠。

老二陈达大学刚毕业参加工作,老三陈胜身体有残疾一直跟随父母生活。

1999年4月,陈强遭遇车祸去世,赵丹带女儿改嫁,很少和陈家联系。

2000年5月,因家庭矛盾,陈达在当地一家媒体上公布和陈旺脱离父子关系,后与家人失去联系。

2003年8月,陈旺突发心脏病去世。

在外地的陈达闻讯赶回来,协助料理完丧事后,要求分割遗产,遭到其他家庭成员的反对,认为他已经和陈旺脱离了父子关系,不享有继承权,不能得到遗产。

经过估算,陈旺的家庭财产总价值共有200万元。

问题:1、陈旺的遗产总值?2、按照法定继承原则,该如何对陈旺的遗产进行分配?3、如果陈旺生前欲聘请你为其订阅一份财产传承规划,请列出你的具体操作程序和建议。

二、张先生和张太太有一个10岁的孩子,预计17岁上大学,21岁送孩子到澳大利亚留学两年,目前去澳大利亚留学两年的费用为6万澳元,预计学费每年上涨5%。

张先生家庭作为一个中等收入家庭,孩子上大学的费用肯定没有问题,但是,对于出国留学的高额开支,在张先生夫妇看来并不是很容易的事情,需要提前规划。

请为张先生夫妇设计一个子女教育规划方案。

(参考汇率:1澳元=6.15元人民币)三、赵先生,38岁,某风险投资机构合伙人,赵太太,38岁,某名牌大学的副教授,两人有一个6岁的儿子浩浩。

赵先生的年税后收入60万元,赵太太年税后收入5万元左右,另有出席一些讲座、论坛的税后收入8万元左右。

一家三口现在住在价款120万元的新房里,新房于2005年6月购买,首付5成,其余5成通过银行进行10年期住房抵押贷款,采用等额本息的还款方式还款,购买同月开始还款。

赵太在在学校购买的有产权的福利房现在市场价格为55万,目前用于出租,每月租金2500元。

1 第一章 总 论 [案例一]:大约在300年前,英国成立了南海股份有限公司。由于经营无方,公司效益一直不理想,公司董事为了使股票达到预期价格,不惜采取散布谣言等手法,使股票价格直线上升。1719年中,南海公司股价为114英镑。到1720年3月,股价劲升至300英镑以上。4个月后,股价更是已高达1050英镑。随着南海公司股价的扶摇直上,一阵投机浪潮席卷全国,170多家新成立的股份公司股票以及原有的公司股票,都成了投机对象,股价暴涨5-6倍,各种职业的人都卷入了这声漩涡。美国经济学家加尔布斯在其《大恐慌》一书中这样描绘当时人们购买股票的情形:“政治家忘记了政治,律师忘记了法庭,贸易商放弃了买卖,医生丢弃了病人,店主关闭了铺子,教父离开了圣坛,甚至连高贵的夫人也忘了高傲和虚荣。” 是年6月,为了制止各类“泡沫公司”的膨胀,英国国会通过了“泡沫公司取缔法”。自此,许多公司被解散,公众开始清醒过来。随着投资热潮的冷却,南海股价一落千丈。当年底,政府对南海公司资产进行清理,发现其实际资本已所剩无几。那些高价买进南海股票的投资者遭受了巨大损失,此后较长一段时间,民众对参股新兴股份公司闻之色变。为了平息南海公司所引发的经济恐慌,1720年9月,英国议会组织了一个由13人参加的特别委员会,对“南海泡沫”事件进行秘密查证。在调查过程中,由于牵涉到许多财务问题及会计记录,特邀了一名精通会计实务的会计师,名为查尔斯·史内尔。查尔斯通过对南海公司账目的查询.审核,于1721年提交了一份查账报告,在报告中,查尔斯指出了公司存在舞弊行为.会计记录严重不实等问题。 “南海泡沫”后,英国对股份公司的成立进行了严格限制,股份公司的形式基本上名存实亡。直到1828年,英国政府在充分认识到股份有限公司利弊的基础上,通过设立民间审计的方式,将股份公司中因所有权与经营权分离所产生的不足予以制约,才完善了这一现代化的企业制度。 讨论:(1)你认为查尔斯·史内尔是否能算第一位民间审计人员,作为一名民间审计人员,他必须具备怎样的条件? (2)你认为审计在现代市场经济中应起什么样的作用?

精华主观题一、简答题()1、甲、乙国有企业与另外9家国有企业拟共同投资设立“光中有限责任公司”(以下简称“光中公司”),公司章程的部分内容为:公司股东会除召开定期会议外,还可以召开临时会议,临时会议须经代表1/2以上表决权的股东,1/2以上的董事或1/2以上的监事提议召开。

在申请公司设立登记时,工商行政管理机关指出了公司章程中关于召开临时股东会会议的不合法之处。

经全体股东协商后,予以纠正。

2016年3月,光中公司依法登记成立,注册资本为1亿元,其中甲以工业产权出资,作价金额1200万元;乙出资1400万元,是出资最多的股东。

公司成立后,由甲召集和主持了首次股东会会议,设立了董事会。

其中,全部董事均由股东代表担任。

2016年10月,光中公司经过一段时间的运作后,经济效益较好,董事会制订了一个增加注册资本的方案,方案提出将公司现有的注册资本由1亿元增加到2亿元。

增资方案提交股东会讨论表决时,有7家股东赞成增资,7家股东出资总和为5830万元,占表决权总数的58.3%;有4家股东不赞成增资,4家股东出资总和为4170万元,占表决权总数的41.7%。

股东会通过增资决议,并授权董事会执行。

2017年3月,光中公司因业务发展需要,依法成立了海南分公司。

海南分公司在生产经营过程中,因违反了合同约定被诉至法院,对方以光中公司是海南分公司的总公司为由,要求光中公司承担违约责任。

要求:根据上述内容,分别回答下列问题:(1)光中公司设立过程中订立的公司章程中关于召开临时股东会会议的规定是否合法?并说明理由。

(2)光中公司首次股东会会议由甲召集和主持是否合法?并说明理由。

(3)光中公司全部董事均由股东代表担任的做法是否合法?并说明理由。

(4)光中公司股东会作出的增资决议是否合法?并说明理由。

(5)光中公司是否应替海南分公司承担违约责任?并说明理由。

2、某股份有限公司(本题下称“股份公司”)是一家于2008年8月在上海证券交易所上市的上市公司。

中国会计学会关于调整增补专业委员会成员的决议为便于各专业委员会更好地开展研究工作,经中国会计学会第七届三次常务理事会研究决定,对专业委员会主任委员和专业委员会委员作适当调整,具体名单如下:(一)会计基础理论专业委员会增补暨南大学教授罗绍德为该专业委员会委员。

(二)企业会计准则专业委员会增补清华大学副教授陈武朝为该专业委员会委员。

(三)内部控制专业委员会增补北京国家会计学院副教授刘宵仑、郑洪涛,浙江工商大学副教授张宜霞为该专业委员会委员。

(四)财务管理专业委员会增补下列同志为该专业委员会委员:青岛啤酒股份有限公司副总裁兼总会计师孙玉国;西安高科(集团)公司总会计师宫蒲玲;深圳航空有限责任公司总会计师谢云双中国大唐集团公司总会计师胡绳木;中国交通建设股份有限公司执行董事兼财务总监傅俊元;中国机械工业集团公司财务部长杨鸿雁;首钢总公司计财部部长王保民;中国农业银行总行计划财务部副总经理张克秋;上海对外经贸学院教授杨淑娥;中国海洋大学教授罗福凯;西南财经大学副教授马永强;南京理工大学副教授温素彬。

(五)管理会计与应用专业委员会根据现任主任委员贡华章副会长提议,聘请中国航空工业集团公司副总经理兼总会计师顾惠忠接替贡华章同志,担任管理会计与应用专业委员会主任;增补中油股份公司财务总监周明春为该专业委员会副主任委员。

增补专业委员会委员名单如下:山西焦煤西山煤电集团有限责任公司董事兼总会计师邢崇荣;大连港集团有限公司副总经理兼总会计师张凤阁;邯钢集团公司总会计师郭景瑞;厦门港务控股集团有限公司财务部经理杨宏图;暨南大学教授胡玉明。

(六)审计专业委员会增补西南财经大学教授蔡春、暨南大学教授刘国常为该专业委员会委员。

(七)会计史专业委员会增补下列同志为该专业委员会委员:中南财经政法大学教授许家林;浙江万里学院教授孟祥霞;郑州航空工业管理学院教授刘常青。

(八)环境会计专业委员会增补暨南大学副教授沈洪涛、国家环保总局财务司谭再品同志为该专业委员会委员。

1 / 1

厦门市人民政府国有资产监督管理委员会关于同意致同会计

师事务所(特殊普通合伙)厦门分所进入厦门市国资委中介机

构备选库的通知

【法规类别】机关工作综合规定

【发文字号】厦国资稽〔2012〕316号

【发布部门】厦门市人民政府国有资产监督管理委员会

【发布日期】2012.08.07

【实施日期】2012.08.07

【时效性】现行有效

【效力级别】地方规范性文件

关于同意致同会计师事务所 (特殊普通合伙)厦门分所进入厦门市国资委中介机构备选

库的通知