第九章-固定收益证券定价

- 格式:ppt

- 大小:143.50 KB

- 文档页数:46

固定收益证券定价(三)固定收益证券价格的波动性利率变动引起定收益证券价格的变动特征由债券(不内嵌期权)的定价公式可看出:债券的价格和债券的预期收益率成反向变动。

当预期收益率升高的时候,债券的价格会下跌;当预期收益率下降的时候,债券的价格会上涨。

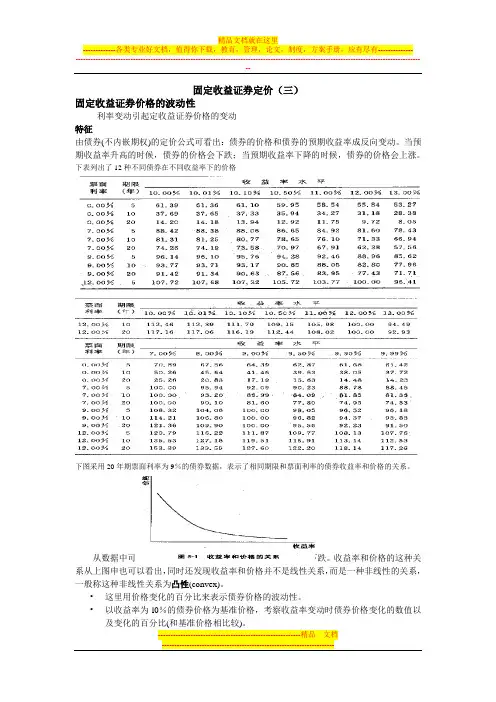

下表列出了12种不同债券在不同收益率下的价格下图采用20年期票面利率为9%的债券数据,表示了相同期限和票面利率的债券收益率和价格的关系。

从数据中可以看出,随着收益率的增加,债券的价格不断下跌。

收益率和价格的这种关系从上图申也可以看出,同时还发现收益率和价格并不是线性关系,而是一种非线性的关系,一般称这种非线性关系为凸性(convex)。

•这里用价格变化的百分比来表示债券价格的波动性。

•以收益率为l0%的债券价格为基准价格,考察收益率变动时债券价格变化的数值以及变化的百分比(和基准价格相比较)。

从表5—2和表5—3可以看出,债券的价格变动有几个特点:(1)不同债券的价格波动性是不一样的,也就是说,即使收益率的变化相同,但不同的债券价格的波动性是不相同的。

(2)在收益率变动很小的情况下.债券价格的波动性是对称的,即当收益率增大和减小相同的幅度时.债券价格的波动的绝对值也是相同的。

【例】当5年期零息债券的收益率增加一个基点时,价格减少0.03元,收益率减少一个基点时,价格增加0.03元(3)在收益率变动比较大的情况下;债券价格的波动性是非对称的。

【例】20年期票面利率为7%的债券在收益率增加300个基点的时候,价格减少16.70元,收益率减少300个基点的时候.价格增加25.74元。

(4)收益率同等变化幅度下,债券价格增加的幅度要超过债券价格减少的幅度。

这是由收益率价格曲线的凸性所决定的。

凸性越大,债券价格的增加与债券价格的减少之间的差距就越大。

影响到债券价格波动性的因素(1)债券的票面利率越低,波动性越大。

例如对于票面利率分别为0%,7%,9%,12%的l0年期债券来说,收益率增加100个基点,价格下降的百分比分别为9.06%,6·40%,6.10%,5.77%。