05第五章 账户的分类

- 格式:ppt

- 大小:691.50 KB

- 文档页数:76

第五章账户的分类本章学习目标:●掌握账户按经济内容、用途和结构分类的意义。

●重点掌握账户按经济内容、用途和结构分类的内容。

●了解各账户间的联系与区别,了解各类账户在提供会计信息方面的规律性。

第一节概述一、账户分类的意义账户是根据会计科目开设的,具有一定结构和格式,用来连续、系统、分类地记录和反映经济业务引起的各要素增减变动情况的一种专门工具。

结合前面的内容可见,在企业生产经营的各个环节,对各种不同的经济业务,都要设置和运用相关特定账户,每个账户都有其既定的适用范围和专门用途,各账户之间具有明显的区别,这对于正确使用每个账户反映不同的经济业务是十分必要的。

但是,账户彼此之间并不是孤立的,而是相互关联地形成一个完整的账户体系,即各账户之间既存在各自独立的核算内容,又存在相互之间的联系。

为了满足会计信息使用者的信息需要和全面核算企业经济活动的需求,每个企业都必须根据行业特征及业务发生的实际情况设置账户,形成企业本身的账户体系。

在由众多账户组成的账户体系中,要正确地使用账户,就必须对账户进行分类研究,了解各类账户的性质、用法及其规律,掌握不同账户类别的共性和个性,根据企业的实际情况,在会计科目表中有针对的选择一些账户,以适应各企业自身会计核算的要求,建立每个企业的会计核算账户体系。

若不研究账户分类,任意选择账户进行各企业的账户设置及会计核算,就会导致会计人员核算工作量大,而核算出来的会计信息却未能充分体现企业的经营情况,其结果是事倍功半。

二、账户分类的标志账户之间的共性通常成为一类账户的共同标志。

为了进一步研究账户各自的特性和账户之间的共性,应研究和掌握账户的分类标志。

账户的分类标志可以归纳为四种:按经济内容分类;按用途和结构分类;按提供指标的详细程度分类;按与会计报表的关系分类。

在四种账户分类中,账户按经济内容分类是账户的基本分类,其他的分类是在这种分类基础上所进行的演变和发展。

本章重点介绍账户按经济内容分类和按用途及结构分类的情况。

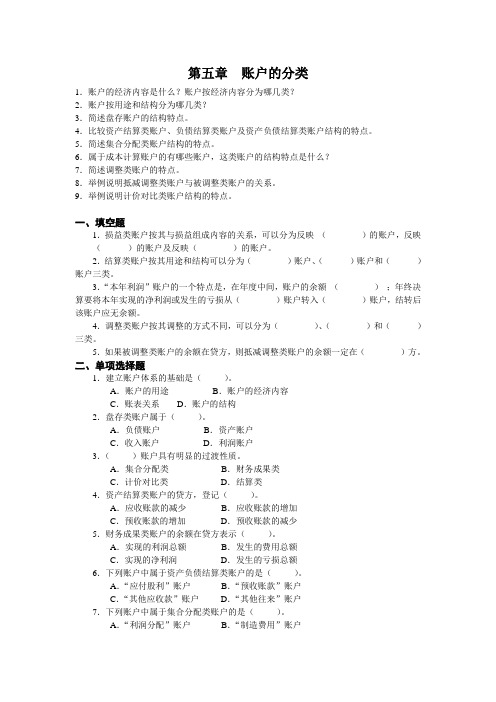

第五章账户的分类1.账户的经济内容是什么?账户按经济内容分为哪几类?2.账户按用途和结构分为哪几类?3.简述盘存账户的结构特点。

4.比较资产结算类账户、负债结算类账户及资产负债结算类账户结构的特点。

5.简述集合分配类账户结构的特点。

6.属于成本计算账户的有哪些账户,这类账户的结构特点是什么?7.简述调整类账户的特点。

8.举例说明抵减调整类账户与被调整类账户的关系。

9.举例说明计价对比类账户结构的特点。

一、填空题1.损益类账户按其与损益组成内容的关系,可以分为反映()的账户,反映()的账户及反映()的账户。

2.结算类账户按其用途和结构可以分为()账户、()账户和()账户三类。

3.“本年利润”账户的一个特点是,在年度中间,账户的余额();年终决算要将本年实现的净利润或发生的亏损从()账户转入()账户,结转后该账户应无余额。

4.调整类账户按其调整的方式不同,可以分为()、()和()三类。

5.如果被调整类账户的余额在贷方,则抵减调整类账户的余额一定在()方。

二、单项选择题1.建立账户体系的基础是()。

A.账户的用途B.账户的经济内容C.账表关系D.账户的结构2.盘存类账户属于()。

A.负债账户B.资产账户C.收入账户D.利润账户3.()账户具有明显的过渡性质。

A.集合分配类B.财务成果类C.计价对比类D.结算类4.资产结算类账户的贷方,登记()。

A.应收账款的减少B.应收账款的增加C.预收账款的增加D.预收账款的减少5.财务成果类账户的余额在贷方表示()。

A.实现的利润总额B.发生的费用总额C.实现的净利润D.发生的亏损总额6.下列账户中属于资产负债结算类账户的是()。

A.“应付股利”账户B.“预收账款”账户C.“其他应收款”账户D.“其他往来”账户7.下列账户中属于集合分配类账户的是()。

A.“利润分配”账户B.“制造费用”账户C.“管理费用”账户D.“材料采购”账户8.下列账户中属于计价对比类账户的是()。