中航物业2016年研究报告

- 格式:ppt

- 大小:5.16 MB

- 文档页数:90

《2016中国物业服务百强企业研究报告》6月21日,《2016中国物业服务百强企业研究报告》(以下简称“研究报告”)在京发布。

《研究报告》由中国物业管理协会和中国指数研究院共同研究发布,旨在通过全面、客观地评价物业服务企业的综合实力,分析企业的发展状况和行业发展趋势,提高物业服务企业品牌知名度和影响力,提升服务质量和水平,进一步促进产业资源优化整合,激励企业做大做强,推动行业转型升级,指导行业做好“十三五”时期的物业管理工作。

《研究报告》以百强企业作为固定的样本数据,分别从管理规模、经营绩效、服务质量、发展潜力、社会责任等方面进行全面、客观、真实地分析,呈现以下特征:(1)从管理规模看:企业管理面积达49.59亿平方米,占全国物业管理面积(174.50亿平方米)的28.42%,较2014年(19.50%)提升8.92个百分点,行业集中度进一步提升。

(2)从经营绩效看:企业实现营业收入1135.61亿元,同比增幅达27.24%,其中物业服务收入总值945.67亿元,增长33.23%,多种经营收入总值189.94亿元,占营业总收入的16.73%,成为企业盈利的主要因素。

(3)从服务质量看:企业营业成本率为79.96%,较2014年(87.28%)下降7.32个百分点;人均产值10.39万元,增长20.22%;人均管理面积4538.77平方米,增长38.67%;物业费平均收缴率达到94.09%。

互联网+与新技术的应用,成为企业管理效率和服务水平提升的主要手段。

(4)从发展潜力看:企业储备面积达到3.63亿平方米,连续四年增加;本科以上学历人员占比8.34%,较2014年(6.15%)增长2.19个百分点,人才结构进一步优化;社区服务收入总值70.83亿元,为挖掘社区经济打下了基础。

(5)从社会责任看:企业纳税63.14亿元,管理保障性住房项目779个,房屋面积1.14亿平方米,提供就业岗位数量105万个(带动外包就业岗位38万个),操作人员平均工资仅为38612.11元/年,为维护社会稳定发挥重要作用。

2016年物业服务行业分析报告2016年8月目录一、物业服务行业概述 (4)二、物业服务业现状 (5)1、国外物业服务业现状 (5)2、国内物业服务业现状 (7)(1)由劳动密集型服务向技术密集型服务转型 (9)(2)由物业服务向社区服务转型 (10)(3)由单一物业服务承接向全方位的外包服务转型 (10)(4)由物业服务向服务集成供给服务转型 (11)3、行业上市公司介绍 (12)(1)深圳市物业发展(集团)股份有限公司 (12)(2)彩生活服务集团有限公司 (12)(3)四川嘉宝资产管理集团股份有限公司 (12)(4)重庆天骄爱生活服务股份有限公司 (13)(5)浙江开元物业管理股份有限公司 (13)(6)青岛华仁物业股份有限公司 (13)三、行业壁垒 (13)1、地域壁垒 (13)2、资质壁垒 (14)3、物业资源壁垒 (14)四、国家对物业服务行业的监管体制和政策 (15)五、影响物业服务业发展的因素 (18)1、有利因素 (18)(1)技术进步提升服务品质 (18)(2)市场需求广阔 (18)(3)产业整合速度加快 (19)2、不利因素 (19)(1)经营成本持续上升 (19)(2)高端管理人才匮乏 (20)一、物业服务行业概述1981年3月10日,深圳市成立了全国第一家专业物业管理公司,标志着传统的福利型、行政型房屋管理体制从此转向专业化、经营型的物业管理体制轨道。

随着房地产行业的兴起繁荣,物业服务行业也应运而生,深刻而持久得影响着城市居民的生活,在推动城镇化、工业化、促进社会和谐方面起着重要作用。

物业服务行业为安置剩余劳动力做出的卓越贡献。

物业服务行业作为劳动力密集型行业,有利于减轻就业压力,广泛吸收就业能力较弱的劳动力,促进社会的和谐与稳定。

新形势下物业服务还将保持快速发展,对增加就业依然会持续发挥积极作用。

物业服务对改善居民居住环境,提高城市管理水平方面意义重大。

一个个整洁美观的物业才组成了一个和谐美丽的城市,现在甚至有一些城市正在试行将整个街道的市容等承包给物业服务企业。

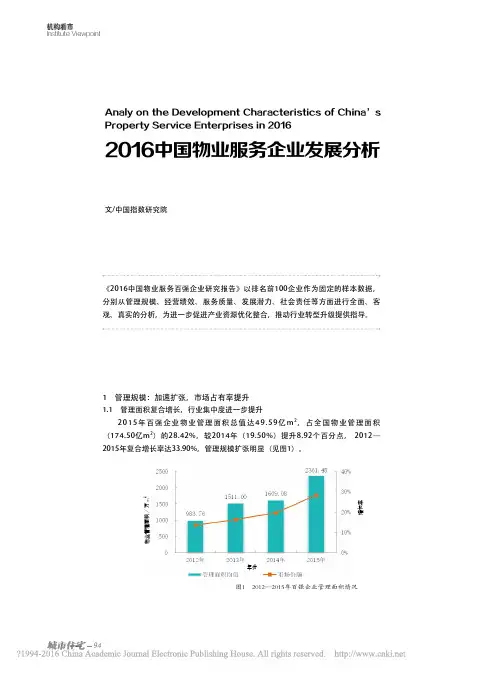

94《2016中国物业服务百强企业研究报告》以排名前100企业作为固定的样本数据,分别从管理规模、经营绩效、服务质量、发展潜力、社会责任等方面进行全面、客观、真实的分析,为进一步促进产业资源优化整合,推动行业转型升级提供指导。

1 管理规模:加速扩张,市场占有率提升1.1 管理面积复合增长,行业集中度进一步提升2015年百强企业物业管理面积总值达49.59亿m 2,占全国物业管理面积(174.50亿m 2)的28.42%,较2014年(19.50%)提升8.92个百分点, 2012—2015年复合增长率达33.90%,管理规模扩张明显(见图1)。

Analy on the Development Characteristics of China’s Property Service Enterprises in 20162016中国物业服务企业发展分析文/中国指数研究院图1 2012—2015年百强企业管理面积情况年份增长率物业管理面积/万m 2机构看市Institute Viewpoint951.2 住宅增长最快住宅物业管理面积总量达35.45亿m 2,同比增长60.12%,增长迅速;办公物业管理面积总计4.41亿m 2,同比增长32.94%;工业物业管理面积总计2.21亿m 2,同比增长59.57%;商业物业管理面积总计1.98亿m 2,同比下滑2.07%。

住宅物业仍是最主要的物业服务业态(见图2)。

1.3 管理项目数量大幅增长管理项目总计32401个,增速达31.94%;企业进入城市数量均值为27个,区域覆盖更为广泛,其中进入城市超过30个的企业有40家,占比达19.05%,全国性综合布局态势尽显。

1.4 优化行业资源配置通过兼并收购有效扩大管理规模,2015年总计收购200余家物业服务企业,收购物业管理面积3.85亿m 2,成为企业管理规模迅速扩大的重要途径。

1.5 企业总资产大幅增长企业2015年资产总额为901.42亿元,同比增长32.43%,企业资产均值达4.29亿元。

2016年物业管理行业分析报告2016年10月目录一、行业监管体系及行业政策情况 (4)1、行业管理体系 (4)2、行业现行的法律法规 (4)二、行业壁垒 (5)1、资质壁垒 (5)2、项目管理能力壁垒 (6)3、品牌壁垒 (6)三、影响行业发展的因素 (7)1、有利因素 (7)(1)国家产业政策支持 (7)(2)市场逐渐成熟 (8)(3)监管环境的优化 (8)2、不利因素 (9)(1)人力成本持续上升 (9)(2)专业经营人才匮乏 (9)(3)竞争机制不完善 (9)四、行业市场概况 (10)1、物业管理市场规模 (10)2、行业发展趋势 (14)(1)服务内容多元化 (14)(2)行业集中度稳步提升 (15)(3)互联网与物业管理行业深度融合 (15)(4)行业价值逐步兑现 (16)五、行业风险特征 (16)1、受房地产行业影响的风险 (16)2、服务质量风险 (17)我国物业行业兴起于1980 年代,第一家物业服务类企业伴随着房地产行业的迅速发展,成立于深圳。

经过三十余年的发展,行业相关的法律及地方法规逐渐完善,协助行业良性发展,市场正朝着有序化、规范化的方向发展。

早期物业管理服务仅限于向房地产企业开发的住宅、写字楼提供后续配套服务,主要包括秩序维护、工程维护、清洁服务、绿化服务等,此类服务也构成了物业管理服务的核心内容。

1990 年代,国家相继出台了一系列行业政策法规,我国物业管理行业进入了一个新的发展阶段。

1994 年,我国建设部33 号令颁布《城市新建小区管理办法》明确“住宅小区应当逐步推进社会化、专业化管理公司,同意实施专业化管理。

”自此上海、广州、深圳等地物业管理市场初步成型。

1996 年,国务院颁布《关于深化城镇住房制度改革的决定》,提出“改革现行的城镇住房管理体制,发展多种所有制形式的物业管理和社会化的房屋维修、管理服务。

”自此物业管理行业逐步进入了规范化、市场化发展阶段。

随着物业行业的发展,现代物业服务企业逐渐开始介入房地产的前期开发、房地产销售、售后服务等环节,同时形成了专业化、品牌化、多元化的综合服务。