第七章 偿债能力分析-智泽华

- 格式:pdf

- 大小:590.75 KB

- 文档页数:49

第1篇一、引言财务报告是企业经营状况的重要反映,其中偿债能力分析是财务报告的核心内容之一。

偿债能力分析旨在评估企业偿还债务的能力,了解企业的财务风险和经营状况。

本文将从以下几个方面对财务报告中的偿债能力进行分析:短期偿债能力、长期偿债能力、财务风险及应对措施。

二、短期偿债能力分析1. 流动比率分析流动比率是衡量企业短期偿债能力的重要指标,它反映了企业在短期内偿还流动负债的能力。

流动比率计算公式为:流动比率=流动资产/流动负债。

(1)流动比率分析通过对流动比率的计算和分析,可以了解企业的短期偿债能力。

以下为某企业的流动比率分析:年份流动比率2019年 2.52020年 2.02021年 1.8从上述数据可以看出,该企业的流动比率逐年下降,说明企业的短期偿债能力有所减弱。

具体原因可能包括以下几个方面:①流动资产减少:可能由于企业销售减少,导致应收账款、存货等流动资产减少。

②流动负债增加:可能由于企业融资渠道拓宽,导致短期借款、应付账款等流动负债增加。

③经营性现金流减少:可能由于企业销售不畅,导致经营活动产生的现金流量净额减少。

(2)改进措施针对上述问题,企业可以采取以下措施:①加强应收账款管理:通过加强信用评估、催收欠款等措施,提高应收账款回收率。

②优化存货管理:通过降低库存水平、加快库存周转速度,提高存货利用率。

③拓宽融资渠道:通过发行债券、银行贷款等方式,增加长期资金来源,降低短期负债比例。

2. 速动比率分析速动比率是衡量企业短期偿债能力的另一个重要指标,它反映了企业在扣除存货等不易变现资产后,偿还流动负债的能力。

速动比率计算公式为:速动比率=(流动资产-存货)/流动负债。

(1)速动比率分析以下为某企业的速动比率分析:年份速动比率2019年 1.62020年 1.22021年 0.9从上述数据可以看出,该企业的速动比率逐年下降,说明企业的短期偿债能力有所减弱。

具体原因可能包括以下几个方面:①存货增加:可能由于企业扩大生产规模,导致存货增加。

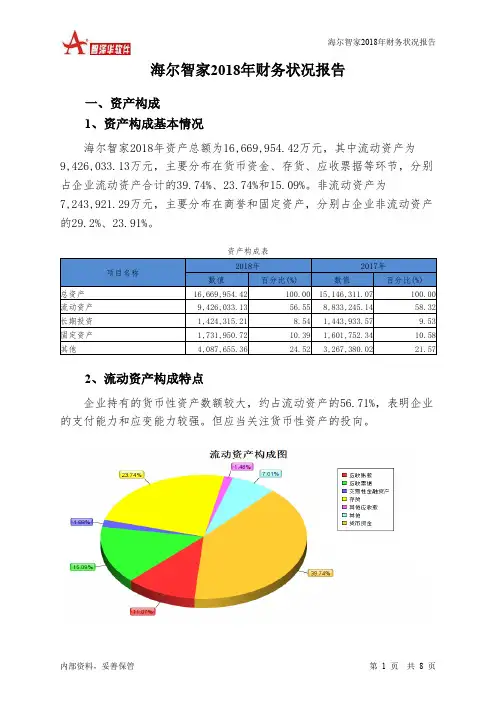

海尔智家2018年财务状况报告一、资产构成1、资产构成基本情况海尔智家2018年资产总额为16,669,954.42万元,其中流动资产为9,426,033.13万元,主要分布在货币资金、存货、应收票据等环节,分别占企业流动资产合计的39.74%、23.74%和15.09%。

非流动资产为7,243,921.29万元,主要分布在商誉和固定资产,分别占企业非流动资产的29.2%、23.91%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的56.71%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3、资产的增减变化2018年总资产为16,669,954.42万元,与2017年的15,146,311.07万元相比有较大增长,增长10.06%。

4、资产的增减变化原因以下项目的变动使资产总额增加:在建工程增加234,310.21万元,货币资金增加227,907.85万元,无形资产增加220,405.64万元,交易性金融资产增加177,564.84万元,商誉增加131,223.52万元,固定资产增加130,198.38万元,应收票据增加118,785.38万元,其他非流动资产增加107,162.48万元,存货增加87,366.63万元,其他流动资产增加69,011.89万元,其他应收款增加43,248.62万元,长期待摊费用增加10,699.45万元,应收利息增加2,506.37万元,预付款项增加386.14万元,共计增加1,560,777.4万元;以下项目的变动使资产总额减少:固定资产清理减少5,567.71万元,递延所得税资产减少7,958.87万元,长期投资减少19,618.36万元,开发支出减少42,766.9万元,应收账款减少201,681.13万元,共计减少277,592.98万元。

增加项与减少项相抵,使资产总额增长1,283,184.42万元。

幸福蓝海2018年决策水平报告一、实现利润分析2018年实现利润为负60,951.03万元,与2017年的11,763.94万元相比,2018年出现较大幅度亏损,亏损60,951.03万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2018年营业利润为负83,706.48万元,与2017年的11,332.28万元相比,2018年出现较大幅度亏损,亏损83,706.48万元。

在市场份额有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析2018年幸福蓝海成本费用总额为253,853.21万元,其中:营业成本为99,570.34万元,占成本总额的39.22%;销售费用为47,392.08万元,占成本总额的18.67%;管理费用为13,142.69万元,占成本总额的5.18%;财务费用为3,677.05万元,占成本总额的1.45%;营业税金及附加为4,316.39万元,占成本总额的1.7%。

2018年销售费用为47,392.08万元,与2017年的44,719.65万元相比有较大增长,增长5.98%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为13,142.69万元,与2017年的11,252.33万元相比有较大增长,增长16.8%。

2018年管理费用占营业收入的比例为7.94%,与2017年的7.42%相比有所提高,提高0.53个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

三、资产结构分析幸福蓝海2018年资产总额为236,559.58万元,其中流动资产为164,234.76万元,主要分布在存货、预付款项、货币资金等环节,分别占企业流动资产合计的31.86%、28.3%和21.16%。

偿债能力分析偿债能力分析主要包括资产负债率、流动比率、速动比率和现金流量分析。

资产负债率是企业长期偿债能力的一项重要指标,它反映了企业的资产负债结构。

资产负债率越低,企业的偿债能力越强。

例如,某企业的资产总额为1000万元,负债总额为300万元,那么它的资产负债率就是30%。

资产负债率低,说明企业债务占比相对较低,偿债能力较强。

反之,资产负债率高,企业的偿债能力就相对较弱。

因此,资产负债率可以帮助投资者更好地了解企业的偿债情况,选择更优质的投资对象。

流动比率是衡量企业短期偿债能力的指标,它反映了企业能够利用流动资产清偿流动负债的能力。

流动比率越高,企业的短期偿债能力越强。

例如,某企业的流动资产为500万元,流动负债为200万元,那么它的流动比率就是2.5。

流动比率高,说明企业有足够的流动资产来偿还流动负债,短期偿债能力较强。

反之,流动比率低,企业的短期偿债能力就相对较弱。

投资者可以根据企业的流动比率来评估其短期偿债能力,决定是否投资。

速动比率是衡量企业短期偿债能力的另一项重要指标,它考虑了存货对流动资产的影响。

速动比率越高,企业的短期偿债能力越强。

例如,某企业的速动资产为300万元,流动负债为150万元,那么它的速动比率就是2。

速动比率高,说明企业在没有考虑存货的情况下,有足够的流动资产来偿还流动负债,短期偿债能力较强。

反之,速动比率低,企业的短期偿债能力就相对较弱。

因此,投资者可以根据企业的速动比率来评估其短期偿债能力,做出更准确的投资决策。

现金流量分析是企业偿债能力分析的重要内容之一,它更直接地反映了企业的现金流动情况。

现金流量分析主要从经营活动、投资活动和筹资活动三个方面来考察企业的偿债能力。

如果企业经营活动的现金流入大于现金流出,说明企业有能力通过自身盈利来偿还债务;如果企业投资活动的现金流入大于现金流出,说明企业有能力通过合理投资来增加现金流入,从而提高偿债能力;如果企业筹资活动的现金流入大于现金流出,说明企业有能力通过融资来增加现金流入,从而提高偿债能力。

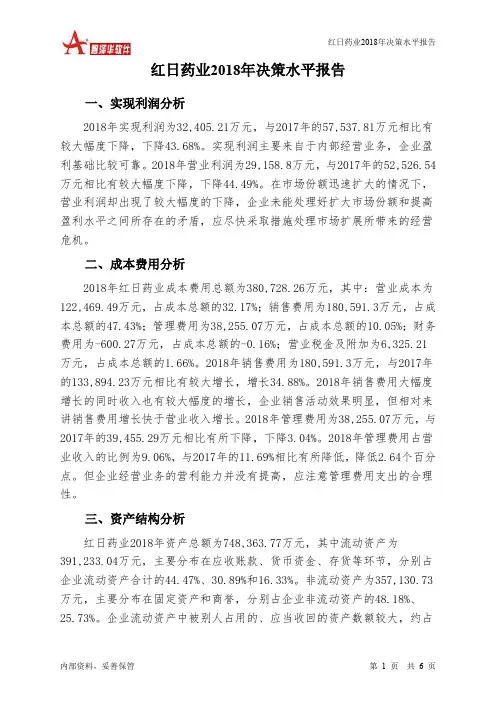

红日药业2018年决策水平报告一、实现利润分析2018年实现利润为32,405.21万元,与2017年的57,537.81万元相比有较大幅度下降,下降43.68%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为29,158.8万元,与2017年的52,526.54万元相比有较大幅度下降,下降44.49%。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年红日药业成本费用总额为380,728.26万元,其中:营业成本为122,469.49万元,占成本总额的32.17%;销售费用为180,591.3万元,占成本总额的47.43%;管理费用为38,255.07万元,占成本总额的10.05%;财务费用为-600.27万元,占成本总额的-0.16%;营业税金及附加为6,325.21万元,占成本总额的1.66%。

2018年销售费用为180,591.3万元,与2017年的133,894.23万元相比有较大增长,增长34.88%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为38,255.07万元,与2017年的39,455.29万元相比有所下降,下降3.04%。

2018年管理费用占营业收入的比例为9.06%,与2017年的11.69%相比有所降低,降低2.64个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

三、资产结构分析红日药业2018年资产总额为748,363.77万元,其中流动资产为391,233.04万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的44.47%、30.89%和16.33%。

非流动资产为357,130.73万元,主要分布在固定资产和商誉,分别占企业非流动资产的48.18%、25.73%。

第七章偿债能力分析偿债能力分析是财务分析中的一个重要环节,它能够评估企业偿还债务的能力,查明企业是否有足够的现金流和资产来履行债务的责任。

本文将从负债率、流动比率、速动比率和利息保障倍数等几个方面来分析企业的偿债能力。

首先,负债率是评估企业偿债能力的重要指标之一、负债率反映了企业债务占总资产的比例,负债率越高,表示企业债务占用的资产越多,偿债能力越弱。

通常情况下,负债率超过70%被认为是高负债率,说明企业承担了较大的债务风险。

因此,分析企业的负债率能够揭示其偿债能力是否健康。

其次,流动比率也是评估企业偿债能力的重要指标之一、流动比率是企业流动资产与流动负债之比,它反映了企业短期债务的偿还能力。

流动比率大于1表示企业有足够的流动资产来偿还其短期债务,流动比率越高,说明企业的偿债能力越强。

除了流动比率,速动比率也是评估企业偿债能力的重要指标之一、速动比率是企业速动资产与速动负债之比,它反映了企业在扣除存货后的快速可变现资产是否足够偿还其短期债务。

速动比率大于1表示企业在没有库存的情况下也能够偿还其短期债务,速动比率越高,说明企业的偿债能力越强。

最后,利息保障倍数是评估企业偿债能力的重要指标之一、利息保障倍数是企业利润与利息支出之比,它反映了企业通过利润来支付利息的能力。

利息保障倍数大于1表示企业利润足够支付其利息支出,利息保障倍数越高,说明企业偿债能力越强。

综上所述,偿债能力分析是评估企业财务健康状况的重要手段之一、通过分析企业的负债率、流动比率、速动比率和利息保障倍数等指标,可以全面了解企业的偿债能力是否健康。

只有偿债能力充足的企业才能更好地应对债务风险,保持持续发展的能力。

企业在日常经营中应注重维护和提升自身的偿债能力,防范财务风险的发生。

深南电路2018年决策水平报告一、实现利润分析2018年实现利润为77,754.13万元,与2017年的50,435.78万元相比有较大增长,增长54.16%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为78,387.67万元,与2017年的50,115.43万元相比有较大增长,增长56.41%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年深南电路成本费用总额为654,794.72万元,其中:营业成本为584,379.73万元,占成本总额的89.25%;销售费用为15,697.19万元,占成本总额的2.4%;管理费用为32,543.6万元,占成本总额的4.97%;财务费用为5,741.22万元,占成本总额的0.88%;营业税金及附加为7,148.43万元,占成本总额的1.09%。

2018年销售费用为15,697.19万元,与2017年的11,318.16万元相比有较大增长,增长38.69%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为32,543.6万元,与2017年的55,211.03万元相比有较大幅度下降,下降41.06%。

2018年管理费用占营业收入的比例为4.28%,与2017年的9.71%相比有较大幅度的降低,降低5.43个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析深南电路2018年资产总额为852,540.99万元,其中流动资产为417,643.35万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的37.75%、31.78%和15.57%。

非流动资产为434,897.64万元,主要分布在固定资产和在建工程,分别占企业非流动资产的79.59%、7.57%。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的38.22%,应当加强应收款项管理,关注应收款项的质量。

___偿债能力分析本文旨在分析___的偿债能力。

___是一家知名的中药企业,成立于同治十三年(1874年),拥有百年历史,是中国最大的中药企业之一。

本文将介绍___的背景信息,并进行偿债能力分析。

___作为中药行业的领先企业,以制造和销售中药为主要业务。

公司拥有庞大的产品线,涵盖中药饮片、中成药、保健品等多个领域。

___的产品以其高质量、高效益和长期积累的品牌声誉而闻名。

___在国内外市场都有很好的销售表现,并不断拓展新的市场。

公司的销售额和利润一直保持平稳增长。

然而,偿债能力是衡量公司财务稳定性和风险承担能力的重要指标之一,同样也需要进行详细分析。

在此处进行___的偿债能力分析,包括对负债水平、债务偿还能力、债务结构、现金流情况等进行评估。

)总之,通过对___的偿债能力分析,我们可以得出结论(在此处总结结论)。

以上是本文对___偿债能力分析的简要介绍。

希望本文对您了解___的偿债能力有所帮助。

参考文献:引用的参考文献1引用的参考文献2本文旨在分析___的财务数据,包括债务水平、利润能力和偿债能力比率等方面。

债务水平是评估企业在偿还债务方面能力的重要指标。

通过分析___的负债结构和债务比率,可以了解公司的债务负担情况。

利润能力是衡量企业盈利能力的指标。

通过分析___的营业收入、净利润等指标,可以评估公司的利润水平和稳定性。

偿债能力比率是评估企业偿还债务能力的重要工具。

通过分析___的流动比率、速动比率、利息保障倍数等指标,可以判断公司能否及时偿还债务。

以上为___偿债能力分析的初步提纲,具体分析结果需要结合___的财务报表和相关数据进行深入研究。

根据财务数据分析的结果,评价___的偿债能力以及其对金融风险的承受能力。

在评价___的偿债能力时,以下几个关键指标需要考虑:有息负债比率:该指标反映了___短期偿债能力的强弱。

通过计算同仁堂有息负债与其总资产之比,可以评估其偿债压力的大小。

较低的有息负债比率表明___具备较强的偿债能力。

财务分析原理

——新体系、新指标、新概念第七章偿债能力分析主讲人:中国社会科学院张金昌

偿债能力分析视角

❝企业最关心的是支付能力,但银行却关心的是企业的偿债能力。

因为银行向企业贷款,一般不是要求企业马上偿还,而是在一段时期的资金使用之后偿还,因此企业的偿债能力,换句话说,企业未来的现金支付能力,是银行关注的重点。

❝企业偿还银行的贷款,无非是依靠两个方面的资金来源,一是企业资产变成现金所取得的现金收入;一是企业资产销售之后创造出的新增利润。

银行分析企业的偿债能力,也主要使用“资产与负债之比”和“利润与负债之比”这两个方面的指标。

一、支付能力

❝企业的债务大多数情况下均要通过现金的方式偿还,即偿债能力最终将要表现为企业支付现金的能力。

❝支付能力改善或企业有大量资金富裕一般不会引起债权人、所有者和经营者的关注,只有企业出现支付能力不足时才会引起注意。

支付能力的计算公式

❝现金支付能力=货币性资产-货币性负债

❝货币性资产=货币资金+应收票据+交易性金融资产

❝货币性负债=短期借款+应付票据+交易性金融负债+一年内到的非流动负债

❝流动资产=经营性资产+货币性资产

❝流动负债=经营性负债+货币性负债

支付能力不足的表现

❝企业支付能力不足时,由先到后、由轻到重,一般会采取以下压缩或延缓支出的措施:❝(1)减少或停止投资活动;

❝(2)减少或停止偿还债务;

❝(3)减少或停止支付货款;

❝(4)减少或停止采购原材料;

❝(5)减少或停止支付行政办公费用;

❝(6)减少或停止销售活动的费用投入;

❝(7)减少或停止发放工资;

❝(8)减少或停止生产。

一般来说,企业资金紧张发展到停止发放工资的程度,就已经离关门不远了。