亨通光电2019年财务分析结论报告

- 格式:rtf

- 大小:20.29 KB

- 文档页数:3

亨通光电研究报告亨通光电是中国领先的光伏组件制造企业之一,致力于为全球提供高效可靠的光伏产品。

其主营业务包括光伏组件的研发、制造和销售,产品覆盖全球各个主要市场。

首先,亨通光电在光伏组件市场拥有良好的竞争优势。

公司致力于技术创新和产品升级,通过不断提升光伏组件的功率输出和转化效率,增强了产品的竞争力。

亨通光电不断研发新型材料和工艺,提高产品的可靠性和寿命,赢得了客户的信赖。

同时,亨通光电还积极拓展国际市场,与全球众多知名光伏企业建立了合作关系,稳定了销售渠道,扩大了市场份额。

其次,亨通光电具备良好的财务状况和稳定的盈利能力。

根据公司公布的财务数据,亨通光电近年来的营业收入和净利润持续稳定增长,这主要得益于光伏产业的快速发展以及公司产品的优势。

同时,亨通光电积极控制成本,提高经营效率,实现了高质量的增长。

公司还通过引入战略投资者,增强了资本实力,为未来的发展提供了良好的支持。

再次,亨通光电具备良好的研发能力和创新实力。

公司拥有自主知识产权的技术和专利,积极投入研发,持续改进产品性能。

亨通光电还与多家科研院所和高校建立了战略合作关系,共同开展科技创新和产品研发。

通过不断引入先进设备和技术,亨通光电提升了产品的品质和竞争力,提供了更好的满足客户需求的能力。

最后,亨通光电注重可持续发展和社会责任。

公司持续推进绿色环保的理念,在生产过程中注重节能减排,降低对环境的影响。

同时,亨通光电积极参与公益事业,关注教育、环境保护等领域,并通过设立奖学金、捐资助学等方式回馈社会。

综上所述,亨通光电在光伏组件市场具备竞争优势,拥有良好的财务状况和稳定的盈利能力,具备良好的研发能力和创新实力,并注重可持续发展和社会责任。

相信在公司不断努力下,亨通光电能够在未来继续保持优势,为光伏行业的发展做出更大贡献。

亨通光电2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为50,173.69万元,与2019年上半年的82,075.52万元相比有较大幅度下降,下降38.87%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2020年上半年营业成本为1,308,180.86万元,与2019年上半年的1,277,330.96万元相比有所增长,增长2.42%。

2020年上半年销售费用为52,476.84万元,与2019年上半年的50,876.47万元相比有所增长,增长3.15%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用有所增长,但营业收入却没有多大变化,表明企业的销售策略并没有取得预期效果。

2020年上半年管理费用为50,460.13万元,与2019年上半年的46,882.1万元相比有较大增长,增长7.63%。

2020年上半年管理费用占营业收入的比例为3.26%,与2019年上半年的3.04%相比变化不大。

管理费用支出水平正常,但企业经营业务盈利水平有所下降,应注意控制其他成本费用项目的增长。

2020年上半年财务费用为37,790.5万元,与2019年上半年的37,981.89万元相比有所下降,下降0.5%。

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

亨通光电2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,301,350.45万元,2019年已经取得的银行短期借款为879,060.96万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供164,775.74万元的营运资本。

3.总资金需求

该企业的总资金需求为1,136,574.71万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为233,640.15万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是367,593.14万元,实际已经取得的短期贷款金额为879,060.96万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为501,546.13万元,企业有能力在3年之内偿还的贷款总规模为635,499.13万元,在5年之内偿还的贷款总规模为903,405.11万元,当前实际的长短期借款合计为1,345,110.2万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为645,420.81万元。

不过,该资金缺口在企业持续经营2.82个分析期之后可被盈利填补。

该企业投资活动不存在资

内部资料,妥善保管第页共1 页。

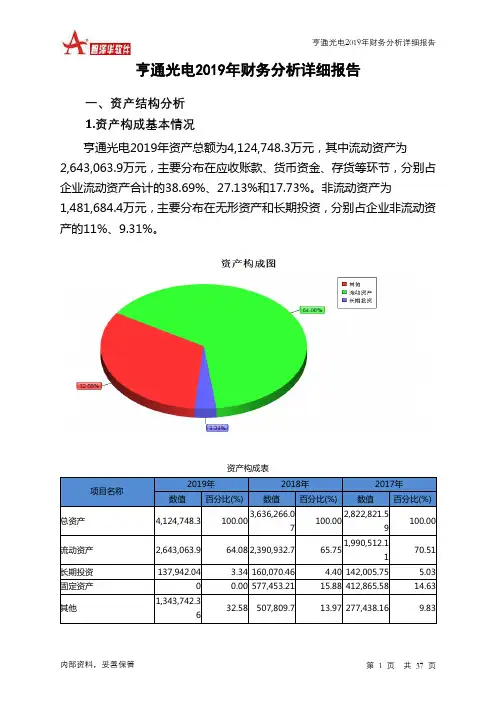

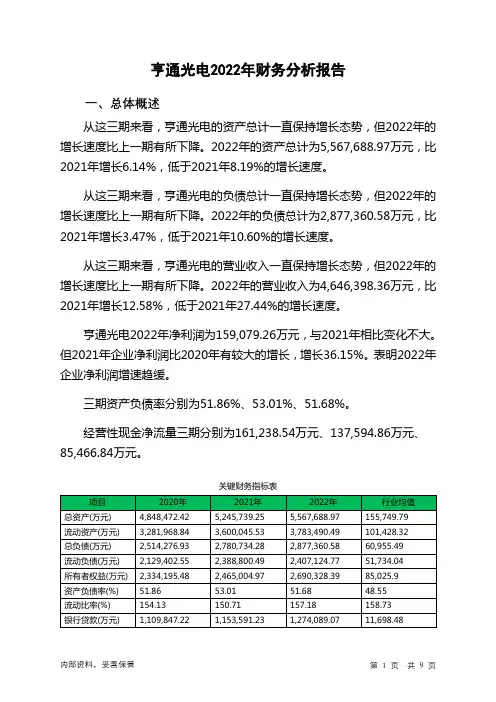

亨通光电2022年财务分析报告一、总体概述从这三期来看,亨通光电的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为5,567,688.97万元,比2021年增长6.14%,低于2021年8.19%的增长速度。

从这三期来看,亨通光电的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为2,877,360.58万元,比2021年增长3.47%,低于2021年10.60%的增长速度。

从这三期来看,亨通光电的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为4,646,398.36万元,比2021年增长12.58%,低于2021年27.44%的增长速度。

亨通光电2022年净利润为159,079.26万元,与2021年相比变化不大。

但2021年企业净利润比2020年有较大的增长,增长36.15%。

表明2022年企业净利润增速趋缓。

三期资产负债率分别为51.86%、53.01%、51.68%。

经营性现金净流量三期分别为161,238.54万元、137,594.86万元、85,466.84万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为6.14%,负债增长率为3.47%。

收入增长率与资产增长率差距不大,收入增长率为12.58%,资产增长率为6.14%。

净利润增长率与资产增长率差距不大,净利润增长率为0.81%,资产增长率为6.14%。

资产总额有所增长,营业收入大幅度增长,净利润却变化不大。

公司经营规模扩大但未带来净利润的明显变化。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为2,514,276.93万元、2,780,734.28万元、2,877,360.58万元,2022年较2021年增长了3.47%,主要是由于长期借款等科目增加所至。

亨通光电2022年决策水平报告一、实现利润分析2022年利润总额为168,616.87万元,与2021年的173,749.4万元相比有所下降,下降2.95%。

利润总额主要来自于内部经营业务。

2022年营业利润为167,431.17万元,与2021年的170,884.4万元相比有所下降,下降2.02%。

在营业收入迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析亨通光电2022年成本费用总额为4,469,343.58万元,其中:营业成本为3,987,938.62万元,占成本总额的89.23%;销售费用为122,009.75万元,占成本总额的2.73%;管理费用为142,344.34万元,占成本总额的3.18%;财务费用为34,629.61万元,占成本总额的0.77%;营业税金及附加为17,591.75万元,占成本总额的0.39%;研发费用为164,829.51万元,占成本总额的3.69%。

2022年销售费用为122,009.75万元,与2021年的113,573.7万元相比有较大增长,增长7.43%。

从销售费用占销售收入比例变化情况来看,2022年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2022年管理费用为142,344.34万元,与2021年的136,957.03万元相比有所增长,增长3.93%。

2022年管理费用占营业收入的比例为3.06%,与2021年的3.32%相比变化不大。

管理费用与营业收入同步增长,但销售利润有所下降,管理费用增长不算超常,但要注意其他成本费用项目的不合理增长。

三、资产结构分析亨通光电2022年资产总额为5,567,688.97万元,其中流动资产为3,783,490.49万元,主要以应收账款、货币资金、存货为主,分别占流动资产的38.56%、25.58%和12.69%。

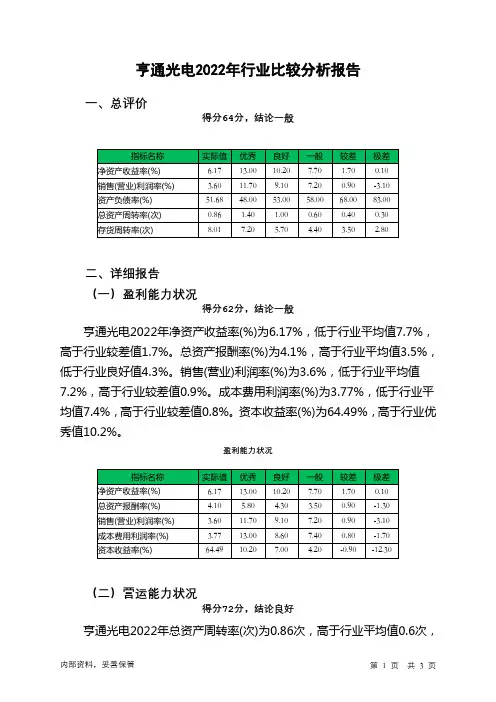

亨通光电2022年行业比较分析报告一、总评价得分64分,结论一般二、详细报告(一)盈利能力状况得分62分,结论一般亨通光电2022年净资产收益率(%)为6.17%,低于行业平均值7.7%,高于行业较差值1.7%。

总资产报酬率(%)为4.1%,高于行业平均值3.5%,低于行业良好值4.3%。

销售(营业)利润率(%)为3.6%,低于行业平均值7.2%,高于行业较差值0.9%。

成本费用利润率(%)为3.77%,低于行业平均值7.4%,高于行业较差值0.8%。

资本收益率(%)为64.49%,高于行业优秀值10.2%。

盈利能力状况(二)营运能力状况得分72分,结论良好亨通光电2022年总资产周转率(次)为0.86次,高于行业平均值0.6次,低于行业良好值1.0次。

应收账款周转率(次)为3.26次,低于行业平均值3.6次,高于行业较差值2.7次。

流动资产周转率(次)为1.26次,高于行业平均值1.0次,低于行业良好值1.4次。

资产现金回收率(%)为1.54%,高于行业平均值1.3%,低于行业良好值3.7%。

存货周转率(次)为8.01次,高于行业优秀值7.2次。

营运能力状况(三)偿债能力状况得分61分,结论一般亨通光电2022年资产负债率(%)为51.68%,优于行业良好值53.0%,劣于行业最优值48.0%。

已获利息倍数为4.19,高于行业平均值2.3,低于行业良好值8.5。

速动比率(%)为137.24%,高于行业良好值121.5%,低于行业最优值142.5%。

现金流动负债比率(%)为3.55%,低于行业平均值4.5%,高于行业较差值-2.4%。

带息负债比率(%)为61.34%,劣于行业极差值47.7%。

偿债能力状况(四)发展能力状况得分60分,结论一般亨通光电2022年销售(营业)增长率(%)为12.58%,高于行业平均值12.1%,低于行业良好值18.4%。

资本保值增值率(%)为109.14%,高于行业平均值105.6%,低于行业良好值111.0%。

亨通光电33亿预付款与集团69亿其他应收款之谜 作者:夏⾍/公司观察 在亨通集团595.27亿元的总资产仅有49.38亿元的归母“净资产”背景下,其对外的其他应收款却⾼达69亿元。

⽽亨通光电⼀边是“ 定增+可转换债”募集资⾦超60亿元,另⼀边却是2018年预付33亿元给凯乐科技开展贸易业务。

在资⾦需求均强烈的情况下,亨通集团及亨通光电为何愿意将巨额资⾦通过其他应收款、预付款等⽅式给⼈“占⽤”呢? 2016年4⽉23⽇,亨通光电公布《⾮公开发⾏股票预案》,拟通过⾮公开发⾏股票募集资⾦总额不超过33.2亿元,主要⽤于项⽬建设及补充流动性;同时,对⽐集团及上市公司年报发现,较⼤的资⾦通过其他款项或预付款流向公司或股权投资机构,⽽这些公司或机构与此次参与定增项⽬的机构或⾃然⼈关系极其密切。

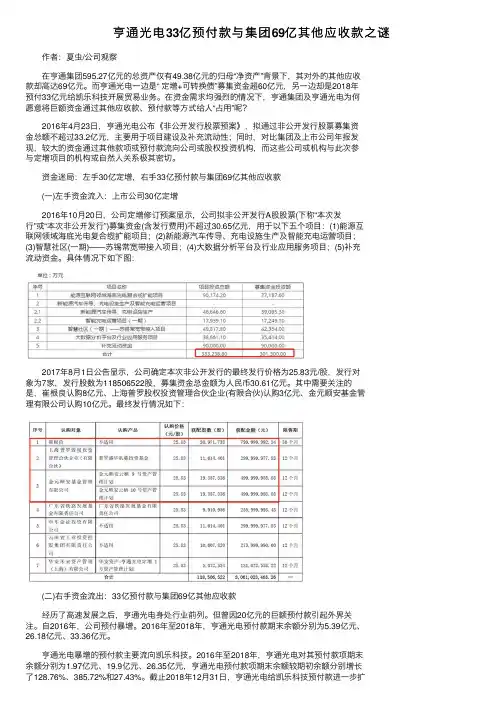

资⾦迷局:左⼿30亿定增,右⼿33亿预付款与集团69亿其他应收款 (⼀)左⼿资⾦流⼊:上市公司30亿定增 2016年10⽉20⽇,公司定增修订预案显⽰,公司拟⾮公开发⾏A股股票(下称“本次发⾏”或“本次⾮公开发⾏”)募集资⾦(含发⾏费⽤)不超过30.65亿元,⽤于以下五个项⽬:(1)能源互联⽹领域海底光电复合缆扩能项⽬;(2)新能源汽车传导、充电设施⽣产及智能充电运营项⽬;(3)智慧社区(⼀期)——苏锡常宽带接⼊项⽬;(4)⼤数据分析平台及⾏业应⽤服务项⽬;(5)补充流动资⾦。

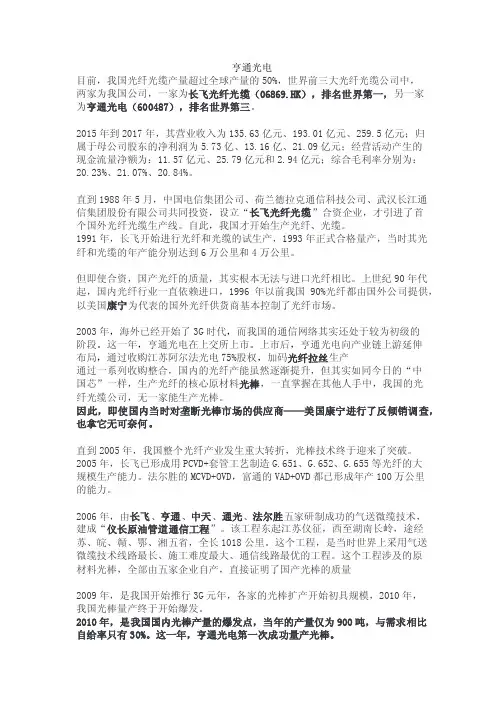

具体情况下如下图: 2017年8⽉1⽇公告显⽰,公司确定本次⾮公开发⾏的最终发⾏价格为25.83元/股,发⾏对象为7家,发⾏股数为118506522股,募集资⾦总⾦额为⼈民币30.61亿元。

其中需要关注的是,崔根良认购8亿元、上海普罗股权投资管理合伙企业(有限合伙)认购3亿元、⾦元顺安基⾦管理有限公司认购10亿元。

最终发⾏情况如下: (⼆)右⼿资⾦流出:33亿预付款与集团69亿其他应收款 经历了⾼速发展之后,亨通光电⾝处⾏业前列。

但曾因20亿元的巨额预付款引起外界关注。

亨通光电目前,我国光纤光缆产量超过全球产量的50%,世界前三大光纤光缆公司中,两家为我国公司,一家为长飞光纤光缆(06869.HK),排名世界第一,另一家为亨通光电(600487),排名世界第三。

2015年到2017年,其营业收入为135.63亿元、193.01亿元、259.5亿元;归属于母公司股东的净利润为5.73亿、13.16亿、21.09亿元;经营活动产生的现金流量净额为:11.57亿元、25.79亿元和2.94亿元;综合毛利率分别为:20.23%、21.07%、20.84%。

直到1988年5月,中国电信集团公司、荷兰德拉克通信科技公司、武汉长江通信集团股份有限公司共同投资,设立“长飞光纤光缆”合资企业,才引进了首个国外光纤光缆生产线。

自此,我国才开始生产光纤、光缆。

1991年,长飞开始进行光纤和光缆的试生产,1993年正式合格量产,当时其光纤和光缆的年产能分别达到6万公里和4万公里。

但即使合资,国产光纤的质量,其实根本无法与进口光纤相比。

上世纪90年代起,国内光纤行业一直依赖进口,1996年以前我国90%光纤都由国外公司提供,以美国康宁为代表的国外光纤供货商基本控制了光纤市场。

2003年,海外已经开始了3G时代,而我国的通信网络其实还处于较为初级的阶段。

这一年,亨通光电在上交所上市。

上市后,亨通光电向产业链上游延伸布局,通过收购江苏阿尔法光电75%股权,加码光纤拉丝生产通过一系列收购整合,国内的光纤产能虽然逐渐提升,但其实如同今日的“中国芯”一样,生产光纤的核心原材料光棒,一直掌握在其他人手中,我国的光纤光缆公司,无一家能生产光棒。

因此,即使国内当时对垄断光棒市场的供应商——美国康宁进行了反倾销调查,也拿它无可奈何。

直到2005年,我国整个光纤产业发生重大转折,光棒技术终于迎来了突破。

2005年,长飞已形成用PCVD+套管工艺制造G.651、G.652、G.655等光纤的大规模生产能力。

亨通光电2019年财务分析综合报告亨通光电2019年财务分析综合报告

一、实现利润分析

2019年实现利润为159,254.61万元,与2018年的304,321.4万元相比有较大幅度下降,下降47.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析

2019年营业成本为2,639,457.65万元,与2018年的2,745,991.78万元相比有所下降,下降3.88%。

2019年销售费用为118,727.18万元,与2018年的106,588.49万元相比有较大增长,增长11.39%。

2019年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年管理费用为101,897.82万元,与2018年的91,975.01万元相比有较大增长,增长10.79%。

2019年管理费用占营业收入的比例为3.21%,与2018年的2.72%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2019年财务费用为77,708.72万元,与2018年的50,408.61万元相比有较大增长,增长54.16%。

三、资产结构分析

2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,亨通光电2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加

内部资料,妥善保管第1 页共3 页。