万科A、保利地产财务报表对比分析报告

- 格式:doc

- 大小:45.50 KB

- 文档页数:11

万科集团和保利地产偿债能力对比分析【摘要】本文对万科集团和保利地产的偿债能力进行了对比分析。

在首先分析了万科集团的偿债能力,包括其偿债能力的财务指标和市场评价;然后对保利地产的偿债能力进行了类似的分析;接着进行了两者的偿债能力对比分析,揭示了它们之间的差异和优劣势;最后进行了财务比率分析,从不同角度深入挖掘两家公司的财务状况。

在总结了本文的研究结果,并提出建议,指导两家公司未来提升偿债能力。

未来展望部分探讨了两家公司在当前市场环境下可能面临的挑战和机遇,为读者提供思考和参考。

通过本文的研究,读者可以全面了解万科集团和保利地产的偿债能力,为投资决策提供参考。

【关键词】万科集团,保利地产,偿债能力,财务比率分析,市场评价,对比分析,结论,建议,未来展望1. 引言1.1 背景介绍作为中国房地产行业的两大巨头,万科集团和保利地产在行业内具有重要地位。

万科集团成立于1984年,是中国最大的房地产开发商之一,业务涵盖住宅、商业、酒店等多个领域。

保利地产则成立于1984年,是中国知名的房地产开发集团,业务覆盖住宅、商业及文化旅游地产等领域。

由于房地产行业的特殊性,这两家企业的偿债能力一直备受关注。

近年来,随着中国经济的发展和房地产市场的不断扩大,万科集团和保利地产的规模不断壮大,但也面临着越来越多的挑战和风险。

对于这两家企业的偿债能力进行对比分析,有助于投资者、管理者和政府监管部门更好地了解它们的财务状况,制定相应的决策和措施。

本文将对万科集团和保利地产的偿债能力进行深入分析,并对它们进行比较,以期为相关利益相关者提供有益的参考和建议。

1.2 研究目的本文旨在对万科集团和保利地产的偿债能力进行对比分析,探讨它们在财务方面的表现差异和可能存在的风险因素。

通过深入研究两家公司的财务数据和财务比率,我们旨在找出它们在偿债能力方面的优势和劣势,帮助投资者和决策者更好地了解这两家房地产企业的财务状况。

此研究具有重要的实践意义,不仅可以帮助投资者做出更明智的投资决策,还可以为房地产行业的发展提供参考,促进企业的健康发展。

万科企业股份有限公司和保利地产(集团)股份有限公司财务分析对比偿债能力分析:习颖婕营运能力分析:裴梓先盈利能力分析:熊欣怡发展能力分析:刘雅妮万科企业股份有限公司偿债能力分析1.短期偿债能力分析(1)流动比率=流动资产/流动负债(2)速动比率=速动资产/流动负债=(流动资产-存货)/流动负债2007-12-31 1.956628 0.593752 2008-12-31 1.75755 0.426895 2009-12-31 1.914878 0.591228 2010-12-31 1.585187 0.556782 2011-12-31 1.408135 0.370215 2012-12-31 1.396177 0.414148行业平均指标2007 1.97 0.482008 2.34 0.612009 2.25 0.622010 1.89 0.682011 2 0.572007年底万科企业股份有限公司的流动比率趋近于行业平均指标,接近于2,速动比率为0.59略高于行业均值,2008年间企业流动比率下降至1.76,速动比率下降至0.426,说明企业大量借入资产,负债增加,企业财务风险也增加,短期偿债能力减弱,远远低于行业标准均值,2009年间,企业流动比率回升至1.91,速动比率回升至0.59,说明企业已经归还一部分负债,,流动比率低于行业平均值,接近于2,但速动比率接近行业均值,负债减少,处于财务稳定状况,2010年到2011年底,速动比率持续下降,均低于行业比率,紧接着2012年速动比率略微回升,而2010到2012年间,企业流动比率下降由 1.914至1.396指标数据均低于行业平均指标,说明企业在2010到2012间企业发展无法归还债务,同时企业的短期偿债能力持续减弱,企业经营风险不断增加,两者均未到达行业均值。

流动比率分析的短期偿债能力速动比率分析的短期偿债能力2007--20082008--20092009--20102010--20112011--2012由于两个指标分析出的偿债能力上升下降方向一致,说明存货未影响到流动比率的偿债能力分析2.长期偿债能力分析(1)资产负债率=负债总额/资产总额(2)股东权益比率=股东权益总额/资产总额2007-12-31 66.11249 33.887512008-12-31 67.444093 32.5559072009-12-31 67.001679 32.9983212010-12-31 74.686135 25.3138652011-12-31 77.099728 22.9002722012-12-31 78.316303 21.683697股东权益比率与负债比率之和为1,资产负债比率反映了资产中有多大比率是通过负债获得的,2007年到2008年万科企业资产负债率略有上升,说明公司借入一定的负债,财务风险略有上升,2008年到2009年底资产负债比率有所下降,企业偿还债务能力变强,财务风险降低,但从2010年开始至2012年,万科资产负债率呈上升状态,2010年上升尤为迅速,说明企业在2010年间借入大量债务发展公司,并且万科在2010年到2012年间债务上升,财务风险在不断增大。

万科A、保利地产财务报表对比分析报告篇一:财务报告分析_万科东北财经大学学院案例分析报告姓名:纪礼鑫学号:2019121057班级:在职2班成绩:姓名:刘志垚学号:2019121243班级:在职2班成绩:姓名:单璇卓学号:2019121052班级:在职2班成绩:课程名称:财务报告分析案例题目:万科(000002)财务分析教师评语:教师签字:年月日成员分工:刘志垚:贡献比例30%合并资产负债表、利润表、现金流量表、所有者权益变动表。

纪礼鑫:贡献比例30%2019年年报、附录各种报表单璇卓:贡献比例40%财务报告分析目录1、资产负债表重点项目分析………………………………………………………………42、资产负债表结构分析……………………………………………………………………63、资产负债表项目变动分析………………………………………………………………84、利润表重点项目分析……………………………………………………………………115、利润表结构分析…………………………………………………………………………126、利润表项目变动分析……………………………………………………………………137、现金流量表结构分析……………………………………………………………………148、现金流量表项目变动分析………………………………………………………………169、企业偿债能力分析………………………………………………………………………1810、企业盈利能力分析………………………………………………………………………2019、企业营运能力分析………………………………………………………………………2112、企业增长能力分析………………………………………………………………………2313、利润质量分析……………………………………………………………………………2414、总结………………………………………………………………………………………2515、附录………………………………………………………………………………………26公司简介:万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。

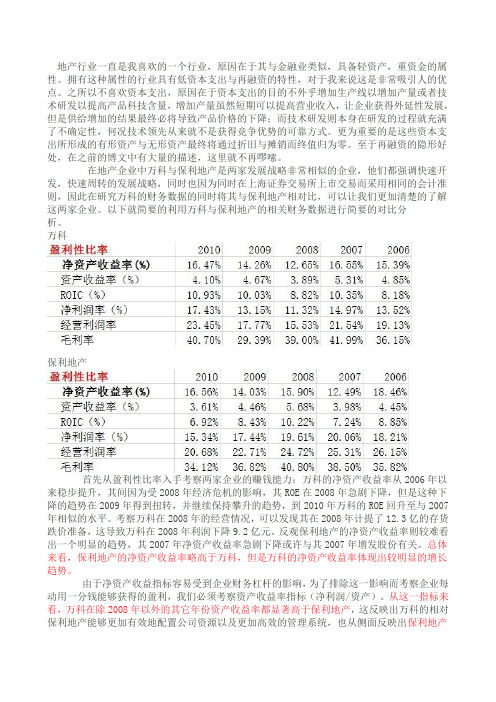

地产行业一直是我喜欢的一个行业,原因在于其与金融业类似,具备轻资产,重资金的属性。

拥有这种属性的行业具有低资本支出与再融资的特性,对于我来说这是非常吸引人的优点。

之所以不喜欢资本支出,原因在于资本支出的目的不外乎增加生产线以增加产量或者技术研发以提高产品科技含量,增加产量虽然短期可以提高营业收入,让企业获得外延性发展,但是供给增加的结果最终必将导致产品价格的下降;而技术研发则本身在研发的过程就充满了不确定性,何况技术领先从来就不是获得竞争优势的可靠方式。

更为重要的是这些资本支出所形成的有形资产与无形资产最终将通过折旧与摊销而终值归为零。

至于再融资的隐形好处,在之前的博文中有大量的描述,这里就不再啰嗦。

在地产企业中万科与保利地产是两家发展战略非常相似的企业,他们都强调快速开发,快速周转的发展战略,同时也因为同时在上海证券交易所上市交易而采用相同的会计准则,因此在研究万科的财务数据的同时将其与保利地产相对比,可以让我们更加清楚的了解这两家企业。

以下就简要的利用万科与保利地产的相关财务数据进行简要的对比分析。

万科保利地产首先从盈利性比率入手考察两家企业的赚钱能力:万科的净资产收益率从2006年以来稳步提升,其间因为受2008年经济危机的影响,其ROE在2008年急剧下降,但是这种下降的趋势在2009年得到扭转,并继续保持攀升的趋势,到2010年万科的ROE回升至与2007年相似的水平。

考察万科在2008年的经营情况,可以发现其在2008年计提了12.3亿的存货跌价准备,这导致万科在2008年利润下降9.2亿元。

反观保利地产的净资产收益率则较难看出一个明显的趋势,其2007年净资产收益率急剧下降或许与其2007年增发股份有关。

总体来看,保利地产的净资产收益率略高于万科,但是万科的净资产收益率体现出较明显的增长趋势。

由于净资产收益指标容易受到企业财务杠杆的影响,为了排除这一影响而考察企业每动用一分钱能够获得的盈利,我们必须考察资产收益率指标(净利润/资产)。

万科集团和保利地产偿债能力对比分析万科集团和保利地产是中国房地产行业的两个重要企业。

本文将对这两个企业的偿债能力进行综合对比分析。

从财务指标角度来看,偿债能力可以通过资产负债率、流动比率和速动比率等指标来衡量。

资产负债率是衡量企业负债占总资产比例的指标,越低表示企业的偿债能力越强。

根据最近财报数据,万科集团的资产负债率约为60%,而保利地产的资产负债率约为65%。

这说明万科集团的资产负债比例相对较低,偿债能力较强。

流动比率是企业流动资产与流动负债之比,反映了企业短期偿债能力的强弱。

根据财务数据,万科集团的流动比率约为1.2,保利地产的流动比率约为1.1。

这意味着万科集团相对于保利地产更具备偿付短期债务的能力。

从债务结构角度来看,分析企业长期负债和短期负债的占比情况也可以反映偿债能力的异同。

根据财务数据,万科集团的长期债务占比约为50%,短期债务占比约为10%;而保利地产的长期债务占比约为60%,短期债务占比约为15%。

可以看出,万科集团相对于保利地产更依赖于长期债务,这可能意味着万科集团的债务负担相对较轻,偿债能力更强。

从债务融资能力角度来看,可以比较企业的利息保障倍数(利息保障倍数=利润总额/利息费用)。

根据财务数据,万科集团的利息保障倍数约为5,而保利地产的利息保障倍数约为4。

利息保障倍数越高,表示企业在支付利息方面的能力越强,也意味着其偿债能力更强。

从财务指标、债务结构和债务融资能力的角度来看,万科集团相对于保利地产具有更强的偿债能力。

需要注意的是,偿债能力仅仅是评价企业风险的一个方面,还需要结合其他因素进行综合分析。

由于房地产行业的特殊性,市场变化和政策影响也可能对企业的偿债能力产生重大影响。

在进行决策时,应综合考虑多个因素并谨慎评估。

万科A、保利财务状况分析主要会计要素的分析比万科A保利主营业务收入2010 50,713,851,442.63 35,894,117,625.86 2009 48,881,013,1434922,986,607,600.50 2008 40,991,779,214.96 15,519,901,076.27 2007 35,526,611,301.948,115,234,888.95 2006 17,848,210,282.17 8,115,234,888.95 净利润2010 8,839,610,505.045,505,278,12039 2009 6,430,007,538.694,007,727232.01 2008 4,639,869,152.73 3,043,671,657.77 2007 5,317,500,817.821,628,270,080.60 2006 2,154,639,315.18 1,628,270,080.60 总资产201089,830,723,861.34 2008 119,236,579,721.09 53,632,162,746.67 2007 58,259,496,478.5240,894,664,218.50 2006 48,507,917,570.69 40,894,664,218.50 净资产201054,586,199,642.41 32,020,330,783.93 2009 45,408,512,454.0726、961,54&799.95 2008 38,818,549,481.20 15,673,142,259.52 2007 33,919,523,029.0412,834,469,254.01 2006 14,882,371,309.7712,834,46225401分析角度:万科A和保利各项会计要素06-10年的变化趋势;比较万科A和保利各项会计要素06-10的变化趋势(突出转折点);比较万科A和保利各项会计要素06-10的绝对量。

万科与保利地产的财务战略比较分析万科与保利地产是中国房地产行业的两大龙头企业之一,它们在财务战略方面有着各自的特点和优势。

本文将从净利润率、资产负债率、现金流量等方面对两家企业进行比较分析。

首先,从净利润率方面来看,万科和保利地产都实现了较高的净利润率。

根据最新的财报数据显示,万科的净利润率在过去几年一直稳定在15%以上,而保利地产则在相同期间内保持在10%至12%之间。

可以看出,万科在利润方面具备一定的优势。

其次,资产负债率是反映一个企业财务结构稳定程度的重要指标。

从数据上看,万科和保利地产的资产负债率都相对较低,分别为40%和50%左右。

相比之下,万科的资产负债率更低,说明其财务风险较小,更具有偿债能力。

再次,从现金流量方面来看,万科和保利地产都表现出良好的偿债能力和流动性。

两家企业的经营活动产生的现金流量净额都保持在较高的水平,且呈现出稳定增长的趋势。

游资100vs谢T证券:百股跌停,哪些风险值得警惕,广告者:.net拦截只为“管培生”时代此外,万科和保利地产在财务投资方面也略有差异。

万科在过去几年内加大了对其他房企和相关行业的投资力度,通过产业链延伸和战略合作,提高了自身的盈利能力和竞争力。

而相比之下,保利地产更加注重自身核心业务的发展,财务投资规模较小,更加专注于房地产开发和销售。

综上所述,万科与保利地产在财务战略方面均有各自的特点和优势。

万科在利润率和资产负债率方面表现出众,而保利地产则注重流动性和偿债能力。

对于投资者来说,除了关注公司的市场地位和发展潜力外,还需要了解企业的财务状况和战略方向,以制定合理的投资策略综上所述,万科与保利地产在财务战略方面均有各自的优势。

万科具有较高的利润率和较低的资产负债率,表明其具有较强的盈利能力和财务稳定性。

保利地产则注重流动性和偿债能力,表现出良好的现金流量和财务结构稳定性。

投资者在选择投资对象时,除了关注市场地位和发展潜力,还应考虑企业的财务状况和战略方向,以制定合理的投资策略。

万科A、保利地产财务报表对比分析报告篇一:财务报告分析_万科A东北财经大学MBA学院案例分析报告姓名:纪礼鑫学号:2013121057 班级:在职2班成绩:姓名:刘志垚学号:2013121243 班级:在职2班成绩:姓名:单璇卓学号:2013121052 班级:在职2班成绩:课程名称:财务报告分析案例题目:万科A(000002)财务分析教师评语:教师签字:年月日成员分工:刘志垚:贡献比例30%合并资产负债表、利润表、现金流量表、所有者权益变动表。

纪礼鑫:贡献比例30%2013年年报、附录各种报表单璇卓:贡献比例40%财务报告分析目录1、资产负债表重点项目分析 (4)2、资产负债表结构分析 (6)3、资产负债表项目变动分析 (8)4、利润表重点项目分析 (11)5、利润表结构分析 (12)6、利润表项目变动分析 (13)7、现金流量表结构分析 (14)8、现金流量表项目变动分析 (16)9、企业偿债能力分析 (18)10、企业盈利能力分析 (20)11、企业营运能力分析 (21)12、企业增长能力分析 (23)13、利润质量分析 (24)14、总结 (2)515、附录 (2)6公司简介:万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。

至2002年底,公司总资产82.16亿元,净资产33.81 亿元,拥有员工6055名,全资及关联公司43家。

公司于2000及2001年两度分别入选世界权威财经杂志《福布斯》全球最优秀300家和200家小型企业,公司的良好业绩、企业活力及盈利增长潜力受到市场广泛认可。

1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。

1991年1月29日本公司之A股在深圳证券交易所挂牌交易。

1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域发展。

1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。

B股募股资金45,135万港元,主要投资于房地产开发,为本集团的发展奠定了稳固基础。

1997年6月,公司增资配股募集资金人民币3.83亿元,主要投资于深圳住宅开发,推动公司房地产业务的发展更上一个台阶。

2000年初,公司增资配股募集资金人民币6.25亿元,公司实力进一步增强。

公司于2001年将直接及间接持有的万佳百货股份有限公司72%的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。

公司于1988年介入房地产领域,目前已进入深圳、上海、北京、天津、沈阳、成都、武汉、南京、长春、南昌和佛山进行住宅开发。

凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报。

一、资产负债表分析(一)资产负债表重点项目分析1、货币资金货币资金包括现金,银行存款和其他货币资金。

从万科的货币存量规模及变动情况来看,2013年比2012年减少了7,926,132,260.26元,减少了15.16%,变动幅度较大。

从具体原因来看,公司营业收入相比去年增加了32,302,545,944元,增长了31.33% ,应付票据和应付账款分别增加了9,806,768,511元和19,097,463,422元,增加幅度分别为197.04%和42.57%。

上面的两项原因都会导致货币规模的增加,所以货币资金的减少主要是因为公司经营活动的现金流的紧缺,从披露的报表来看,万科2013年的投资活动现金净额相比2012年减少了18,343,154,667元,减少幅度为891.46%,幅度较大。

表1-1:币种:人民币单位:元明显减少,只有其他货币资金为货币资金提供了正增长。

现金和银行存款的减少一方面是因为外币相对于人民币贬值,汇率的影响。

而另一方面是因为万科的融资渠道更加丰富。

2、预付账款净额从财务报表来看,预付账款净额减少4,719,946,832,下降14.14%。

从下图可以看出,公司的预付款主要是用来与拿地有关的事物。

是买期房,房子还没有到手就要先预付资金。

万科应付票据,预收账款和应付账款总额为234,260,430,521.50元,应收账款和预付账款总额为31,732,634,884,前者比后者多出202,527,795,637.52 。

说明万科在上游的供应方和下游的消费者都最大限度的占有资金,有比较好的竞争力。

3、存货由万科集团2013年资产负债表可知,2012年企业存货净额为255,164,112,985元,2013年存货净额为331,133,223,278元,比2012年增长了75,969,110,294元,变动率为29.77%,对总额的影响为20.06%。

从资产负债表中我们可以看出,2013年存货的增长率一般,接近30%,其使资产总额增长了20.06%,影响较大。

出现该现象的主要原因之一在于多年来该公司存货资产占资产总额的比重较大,2013年其存货资产在总资产比重中所占比例为69.01%,2012年存货资产占该公司总资产的67.36%。

本年计入存货成本的资本化借款费用为人民币5,061,779,598.61 元(2012 年:人民币4,028,197,200.18元)可见,存货成本的资本化借款费用比上年增涨了25.66%,增长幅篇二:保利地产三年财务分析财务分析课程论文2014-2015学年第二学期论文题目:保利地产财务分析学院:会计学院班级:会计1211组号: 1组保利地产财务分析摘要:随着现代科学技术的发展和企业间竞争的加剧,房地产公司的生存和发展面临着更加严峻的挑战。

本论文以保利地产为分析对象,通过对其近年资产负债表、利润表、现金流量表三大报表的浅析,以及对其2012—2014年度偿债能力、营运能力和获利能力的财务状况指标进行核算比较,从而发现保利地产公司的财务状况部分存在的问题并提出了解决策略。

最后,结合保利地产的优势和2015年房地产的趋势,对保利地产公司的财务情况进行了展望。

关键字:保利地产财务报表财务指标改进Abstract: With the development of modern science and technology and increasing competition among firms, real estate companies face more serious challenges of survival and growth. This essay finds out that issues of Poly real estate , as the main object of this study, through analysing financial statements, income statements and cash flow statements generally as well as calculating the index of solvency ,operation ability and profitability with the strategy for soloving this problem from 2012 to 2014 .Finally, combining the advantages of poly real estate group and real estate trends in 2015, it might be predicted that the financial situation of the company has a good prospect. Key Words: Poly real estate,Financial statement,Finance index,Improvement一、行业现状与公司概况(一) 行业背景环境1. 房地产行业特点(1) 区域的差异。

房地产产品的位置具有不可移动性和固定性,所以特定的消费者只会在特定的市场区域内来选择房地产商品,就造成了在不同市场区域内所供给的房地产产品难以互相替代或是竞争的现状,因而房地产市场较难形成统一,于是也就不存在统一的市场竞争和市场价格,每座城市不同区域的房地产市场也会出现具有各自比较独特的发展态势。

(2) 消费的需求差异。

在这种经济发展大背景下,消费者对房地产产品的需求日趋多样化,通常会综合考虑根据房屋的区位、户型结构、工程建设的质量、房屋周围的环境、房屋的物业管理水平、住宅周边的公共服务设置的建设程度以及社区文化等多种因素进行需求选择,导致房地产客户群体的需求具有很大的差异性。

(3) 价格的差异。

价格差异过大是房地产商品的最大的特点。

以上海、广州的房地产商品为例,2009 年北京、上海和广州的商品住宅的均价之间差别在2~3 倍之间,而他们的均价均高出全国商品住宅的平均价格。

2. 2014年房地产“新气象”楼市调控告别“一刀切”,限购城市只剩5个。

面对楼市的迅速变化,2014年楼市调控也出现了由紧转松的情况。

有业内人士称,现实压力导致政府出台一些政策来缓解楼市压力,相关政策势必由之前的遏制房价疯长,转变为刺激楼市回暖。

自6月底呼和浩特市率先宣布取消限购后,各地方政府便纷纷跟进,仅一个多月的时间里,相继又有36个城市以不同的方式对限购政策进行了调整。

目前,除了北京、上海、广州、深圳四个一线城市和三亚之外,46个限购城市当中,41个已正式取消或变相放松了限购。

房企海外投资井喷,今年有望超300亿美元。

有机构报告显示,近年来中国已成为全球资本输出大国,对外房地产投资增长迅速。

2014年全年,中国跨境房地产投资额则有望超过300亿美元,超过此前数年海外房地产投资的总和。

今年以来,万科、碧桂园、万达、绿地、首创、新华联等企业在海外市场动作频频。

其中,新华联在今年1月份,相继敲定了在韩国济州岛和马来西亚新山市伊斯干达开发区的项目;碧桂园今年2月份斥资7300万元在悉尼拿地,正式进军澳大利亚市场;同月,万科在美国纽约曼哈顿的首个项目列克星敦大道610号举行了动工典礼。

2014年,被称为房地产行业的互联网元年。

值得注意的是,纵观所有房企触网的动作,目前尚未形成一个成熟的运营模式,相对而言,从营销端口切入以O2O模式卖房,似乎是房企目前得到的能最快、最直接产生效果的合作。

实际上,这对房企的意义确实不小,变革营销方式、增加营销节点的同时,整合资源,运营资源的时代到来了。

3. 房地产政策环境分析从2005年至2013年,每一年的《政府工作报告》必提“调控”、“遏制房价上涨”,而今年报告中却首次出现“分类调控,建立长效机制”的新表述,这表明2014年房地产市场调控思路将发生根本性转变,调控将加速去行政化,以长效分类调控机制为主基调的市场化手段已确定。