利润表分析(免费)

- 格式:doc

- 大小:61.00 KB

- 文档页数:4

上市公司利润表分析一、引言在投资上市公司时,了解和分析其利润表是非常重要的。

利润表提供了一份公司在特定期间的收入、成本和利润的详细记录,帮助投资者评估公司的盈利能力和财务稳定性。

本文将详细介绍上市公司利润表分析的各个方面。

二、利润表概述1.利润表定义:利润表是一份财务报表,汇总了公司在特定期间内的收入和费用。

2.利润表结构:利润表通常分为四个主要部分:营业收入、营业成本、营业利润和净利润。

3.利润表公式:利润表的基本公式为:营业收入●营业成本 = 营业利润●营业费用 = 净利润。

三、营业收入分析1.营业收入来源:营业收入可以来自销售产品、提供服务、其他业务收入等多个方面。

2.营业收入构成:需要分析公司的主要产品或服务的销售额及其占比情况。

3.营业收入趋势:比较多个年度的营业收入,观察趋势是否增长或减少。

四、营业成本分析1.营业成本定义:营业成本是指公司为销售产品或提供服务所发生的直接和间接成本。

2.营业成本构成:需要详细分析公司的各项成本,例如原材料成本、人工成本、运输成本等。

3.营业成本趋势:比较多个年度的营业成本,观察趋势是否增长或减少。

五、营业利润分析1.营业利润定义:营业利润是指公司在扣除营业成本后所剩余的金额。

2.营业利润率计算:营业利润率 = 营业利润 / 营业收入 × 100%。

需要分析公司的营业利润率在过去几个年度中的变化情况。

3.营业利润趋势:比较多个年度的营业利润,观察趋势是否增长或减少。

六、净利润分析1.净利润定义:净利润是指扣除所有费用和税后后的盈利金额。

2.净利润率计算:净利润率 = 净利润 / 营业收入 × 100%。

需要分析公司的净利润率在过去几个年度中的变化情况。

3.净利润趋势:比较多个年度的净利润,观察趋势是否增长或减少。

七、附件本文档附带以下附件:1.公司利润表原始数据2.利润表分析图表3.相关财务指标计算表格八、法律名词及注释1.营业收入:指企业在正常经营活动中取得的、与出售商品、提供劳务以及转让资产相关的收入。

利润表分析报告范文(9篇)企业常见利润操纵方法的会计分析企业会计报表是综合反映一定时期财务状况、经营成果以及财务状况变动的书面文件,编制和提供会计报表的最终目的,是为了达到社会资源的合理配置。

因此,现有和潜在投资者、债权人、政府及其机构都要求企业提供的会计报表能够真实、公允地反映企业的财务状况、经营成果和现金流量。

但现实生活中,企业管理层为了达到获取非法利益的目的而蓄意粉饰会计报表,通过各种办法来进行利润操纵。

本文就试图对企业常见的利润操纵方法予以简单的会计分析,从而对企业提供的会计信息有一个更加清醒、正确的认识。

1、通过挂账处理进行利润操纵按新会计制度规定,企业所发生的该处理的费用,应在当期立即处理并计入损益。

但有些企业为了达到利润操纵的目的尤其是为了使当期盈利,则故意不遵守规则,通过挂账等方式降低当期费用,以获得虚增利润之目的。

应收账款尤其是三年以上的应收账款长期挂帐。

应收账款是企业因销售产品、提供劳务及其他原因,应向购货方或接受劳务的单位收取的款项,因它是企业的销售业务也是企业的主营业务,因此,一般而言,应收账款能否收回,对企业业绩影响很大。

但对于三年以上的应收账款,收回的可能性极小,按规定应转入坏帐准备并计入当期损益。

如果按规定三年以上的应收帐款转为坏账的话,有人曾计算过,深沪市上市公司亏损数将由42家改为114家,亏损面将由%扩大至14%。

由此可见,应收账款对收益的影响极大。

在现实中还有这样一种情况,即企业为了虚增销售收入的'需要而虚列应收账款,因此,对于由于“应收账款”科目而导致的利润操纵一定要引起特别的注意。

待处理财产损失长期挂账。

这种损失是由于当期其中一种原因造成的,应在当期处理,但若有意不在当期处理,使当期费用减少,从而达到虚增利润之效果。

在建工程长期挂帐。

这主要体现在大部分企业在自行建造固定资产时,都会对外部分融入资金。

而借款需按期计提利息,按会计制度规定,这部分借款利息在在建工程没有办理峻工手续之前应予以资本化。

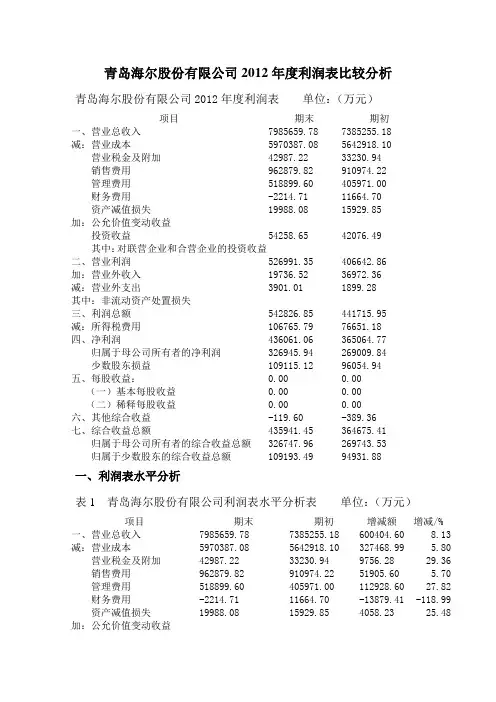

青岛海尔股份有限公司2012年度利润表比较分析青岛海尔股份有限公司2012年度利润表单位:(万元)项目期末期初一、营业总收入7985659.78 7385255.18减:营业成本5970387.08 5642918.10 营业税金及附加42987.22 33230.94销售费用962879.82 910974.22管理费用518899.60 405971.00财务费用-2214.71 11664.70资产减值损失19988.08 15929.85加:公允价值变动收益投资收益54258.65 42076.49其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86加:营业外收入19736.52 36972.36减:营业外支出3901.01 1899.28其中:非流动资产处置损失三、利润总额542826.85 441715.95减:所得税费用106765.79 76651.18四、净利润436061.06 365064.77归属于母公司所有者的净利润326945.94 269009.84少数股东损益109115.12 96054.94五、每股收益:0.00 0.00(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00六、其他综合收益-119.60 -389.36七、综合收益总额435941.45 364675.41归属于母公司所有者的综合收益总额326747.96 269743.53归属于少数股东的综合收益总额109193.49 94931.88一、利润表水平分析表1 青岛海尔股份有限公司利润表水平分析表单位:(万元)项目期末期初增减额增减/% 一、营业总收入7985659.78 7385255.18 600404.60 8.13 减:营业成本5970387.08 5642918.10 327468.99 5.80 营业税金及附加42987.22 33230.94 9756.28 29.36 销售费用962879.82 910974.22 51905.60 5.70 管理费用518899.60 405971.00 112928.60 27.82 财务费用-2214.71 11664.70 -13879.41 -118.99 资产减值损失19988.08 15929.85 4058.23 25.48 加:公允价值变动收益投资收益54258.65 42076.49 12182.17 28.95其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86 120348.48 29.60加:营业外收入19736.52 36972.36 -17235.85 -46.62减:营业外支出3901.01 1899.28 2001.74 105.39其中:非流动资产处置损失三、利润总额542826.85 441715.95 101110.90 22.89减:所得税费用106765.79 76651.18 30114.62 39.29四、净利润436061.06 365064.77 70996.28 19.45归属于母公司所有者的326945.94 269009.84 57936.11 21.54 净利润少数股东损益109115.12 96054.94 13060.18 13.60五、每股收益:0.00 0.00 0.00 21.56(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00 0.00 21.87六、其他综合收益-119.60 -389.36 269.76 -69.28七、综合收益总额435941.45 364675.41 71266.04 19.54归属于母公司所有者的326747.96 269743.53 57004.43 21.13 综合收益总额归属于少数股东的综合109193.49 94931.88 14261.61 15.02 收益总额(1)净利润分析净利润是指企业所有者最终取得的财务成果或可提供企业所有者分配或使用的财务成果。

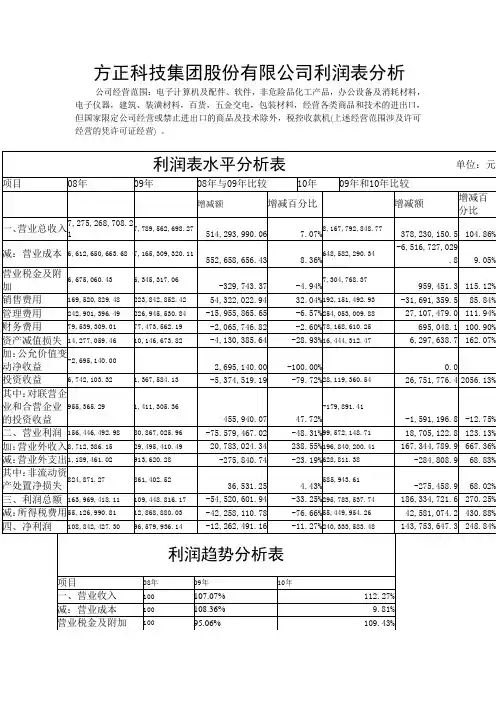

方正科技集团股份有限公司利润表分析公司经营范围:电子计算机及配件、软件,非危险品化工产品,办公设备及消耗材料,电子仪器,建筑、装潢材料,百货,五金交电,包装材料,经营各类商品和技术的进出口,但国家限定公司经营或禁止进出口的商品及技术除外,税控收款机(上述经营范围涉及许可经营的凭许可证经营) 。

14.17%103.20%-0.64%2320.44%5913.13%354.11%5.57%36.47%197.69%0.76% 1.13%0.63%69.35%94.28%93.18%13785.19%11979.68%47038 .52%33.62%11.76%18.75%66.38%88.24%81.25%方正科技集团股份有限公司主营业务主要包括:“方正”品牌系列的电脑产品(PC)和外部设备等产品的研发、生产、销售、服务业务;IT 产品分销及增值服务业务;生产和销售印刷电路板(PCB);“实业”牌晒图机、晒图纸、碎纸机等易耗品。

方正科技集团股份有限公司实现营业收入81.68 亿元,比去年增长4.86%;实现净利润24,085.47万元,比去年增加了145.76%。

方正科技集团股份有限公司与宏基公司签署合作协议,双方在中国大陆市场进行PC 业务的全面合作,在约定的期限内公司以双方认可的经销商合作方式销售宏碁公司的PC 产品及提供相应服务,公司下属的苏州制造厂为宏碁公司提供PC 生产制造服务,公司根据与宏碁公司约定的具体条件将成为方正品牌和宏碁公司其他品牌PC 产品的售后服务提供商。

公司从过去单一经营“方正”系列品牌PC 的研发、生产、销售、售后服务的PC 制造销售商向IT 产品业务分销及增值服务提供商转型。

2010 年对于PCB 行业来讲是整体发展较快的一年,平板电脑和智能手机等电子终端的迅速发展强大地推动了PCB 的发展。

根据Prismark 2010 年Q4 的报告显示,2010 年全球PCB 的产值预计为509.70 亿美元,较2009 年上升了23.6%,目前PCB 行业基本恢复到2008 年时行业历史产值最高水平。

利润表分析模板范文一、整体概况。

咱们先来瞅瞅这利润表的整体情况。

就好比看一个人的健康状况,先看个大概轮廓。

这利润表啊,就像一家公司的成绩单,能告诉咱们这家公司到底是赚得盆满钵满,还是亏得一塌糊涂。

从表头到表尾这么一眼扫过去,咱们能看到这家公司在特定时期内(一般是一个月、一个季度或者一年)的营业收入、成本、费用以及最后的利润情况。

如果净利润那栏是个正数,而且数字还挺可观,那就像是学生考了个高分,值得表扬;要是负数呢,那就有点像考试不及格,得好好找找原因了。

二、营业收入分析。

1. 规模与趋势。

营业收入可是公司的命根子啊,没有收入就像无源之水,啥都干不成。

咱们先看看它的规模有多大。

比如说,这公司去年全年营业收入是500万,今年一下子变成了800万,哇塞,这就像一个小孩突然长高了一大截,是个很明显的增长呢。

这增长可能是因为公司开拓了新的市场,或者是推出了超级受欢迎的新产品。

但要是反过来,从800万掉到500万,那就得敲响警钟了。

是市场竞争太激烈,被对手抢走了生意?还是公司自己的产品出了问题,不受消费者待见了呢?2. 收入来源。

再仔细看看这收入都是从哪儿来的。

是主要靠卖一种拳头产品,还是有多种产品或者服务都在贡献收入。

就像一个人赚钱,是只靠一份工作的工资,还是有好几份兼职收入一样。

比如说,一家科技公司,发现80%的收入都来自一款手机APP,那这个APP可就是公司的摇钱树啊。

但这也有点危险,如果这个APP突然出了技术故障,或者有新的竞争对手推出了类似但更好用的APP,那公司的收入可能就会像坐过山车一样直线下降。

三、成本分析。

1. 营业成本。

成本就像个拖后腿的家伙,咱们得好好研究研究它。

营业成本直接和生产销售产品或者提供服务相关。

要是营业成本占营业收入的比例很高,那公司赚的钱就被吃掉一大块了。

比如说,一家面包店,面粉、糖、黄油这些原材料加上人工、水电费等营业成本,如果占了卖面包收入的80%,那利润空间就很有限了。

利润表分析(免费)产品销售利润因素分析(一)影响产品销售利润的因素∵产品销售利润=∑{产品销量×[单价×(1-税率)-单产销售成本]}∴影响产品销售利润的因素:销售量、销售品种结构、销售价格、销售成本、产品质量、税金(二)产品销售利润因素分析方法六因素分析法*:1.销售量变动对利润的影响分析单一产品: 销量影响利润=(实际销量-基期销量)×基期单产利润多种产品:销售量变基期产产品动对利润=品销售×(销售量-1)=基期产品销售利润×产品销量增长率的影响利润额完成率产品∑[产品实际销售量×基期单价(或单位成本)]销售量=×100%完成率∑[产品基期销售量×基期单价(或单位成本)](比率)例:P1402、销售品种结构变动影响第一种方法*:品种结构产品基期单基期产产品变动对利=∑(实际×位产品)-品销售×销售量润的影响销售量利润利润完成率例:P140第二种方法:品种结构产品产品实际基期基期变动对利=∑[∑(实际×基期)×(品种-品种)×销售]润的影响销售量单价构成构成利润率第三种方法:品种结构产品产品实际基期基期基期综变动对利=∑[∑(实际×基期)×(品种-品种)×(销售-合销售)]润的影响销售量单价构成构成利润率利润率第四种方法:倒算法品种结构实际产基期产其他各因素变动对利=(品销售-品销售)-变动对销售润的影响利润利润利润的影响3、价格变动影响价格变动产品实际基期对销售利=∑[实际×(销售-销售)](1-基期税率)润的影响销售量价格价格例:P140等级品价格变动对利润的影响=∑[等级产品实际销量×(实际等级实际平均单价-实际等级基期平均单价)] (1-基期税率)4、产品质量变动对利润的影响等级品率变动对利润的影响=∑[等级产品实际销量×(实际等级基期平均单价-基期等级基期平均单价)] (1-基期税率)例:P1415、销售成本变动的影响销售成本产品基期实际变动对利=∑[实际×(单位产品-单位产品)]润的影响销售量成本成本例:P140或: 品变动成本变动影响利润=∑[产品实际销量×(基期单产变动成本-实际单产变动成本)]固定成本变动影响利润=基期固定成本总额-实际固定成本总额6、价内税率变动的影响消费税率变动对利润的影响=∑[产品实际销售收入×(基期税率-实际税率)] 或:单位产品消费税额变动对利润的影响=∑[产品实际销量×(基期单产税额-实际单产税额)]四因素分析法*:销量(结构)变动影响利润=∑[(产品实际销量—产品基期销量)×基期单产利润](质量)价格变动产品实际基期对销售利=∑[实际×(销售-销售)](1-基期税率)润的影响销售量价格价格销售成本产品基期实际变动对利=∑[实际×(单位产品-单位产品)]润的影响销售量成本成本消费税率变动对利润的影响=∑[产品实际销售收入×(基期税率-实际税率)]例:P140 ZTE公司某子公司2007和2008年产品销售利润变动情况分析。

青岛海尔股份有限公司2012年度利润表比较分析青岛海尔股份有限公司2012年度利润表单位:(万元)项目期末期初一、营业总收入7985659.78 7385255.18减:营业成本5970387.08 5642918.10 营业税金及附加42987.22 33230.94销售费用962879.82 910974.22管理费用518899.60 405971.00财务费用-2214.71 11664.70资产减值损失19988.08 15929.85加:公允价值变动收益投资收益54258.65 42076.49其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86加:营业外收入19736.52 36972.36减:营业外支出3901.01 1899.28其中:非流动资产处置损失三、利润总额542826.85 441715.95减:所得税费用106765.79 76651.18四、净利润436061.06 365064.77归属于母公司所有者的净利润326945.94 269009.84少数股东损益109115.12 96054.94五、每股收益:0.00 0.00(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00六、其他综合收益-119.60 -389.36七、综合收益总额435941.45 364675.41归属于母公司所有者的综合收益总额326747.96 269743.53归属于少数股东的综合收益总额109193.49 94931.88一、利润表水平分析表1 青岛海尔股份有限公司利润表水平分析表单位:(万元)项目期末期初增减额增减/% 一、营业总收入7985659.78 7385255.18 600404.60 8.13 减:营业成本5970387.08 5642918.10 327468.99 5.80 营业税金及附加42987.22 33230.94 9756.28 29.36 销售费用962879.82 910974.22 51905.60 5.70 管理费用518899.60 405971.00 112928.60 27.82 财务费用-2214.71 11664.70 -13879.41 -118.99 资产减值损失19988.08 15929.85 4058.23 25.48 加:公允价值变动收益投资收益54258.65 42076.49 12182.17 28.95其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86 120348.48 29.60加:营业外收入19736.52 36972.36 -17235.85 -46.62减:营业外支出3901.01 1899.28 2001.74 105.39其中:非流动资产处置损失三、利润总额542826.85 441715.95 101110.90 22.89减:所得税费用106765.79 76651.18 30114.62 39.29四、净利润436061.06 365064.77 70996.28 19.45归属于母公司所有者的326945.94 269009.84 57936.11 21.54 净利润少数股东损益109115.12 96054.94 13060.18 13.60五、每股收益:0.00 0.00 0.00 21.56(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00 0.00 21.87六、其他综合收益-119.60 -389.36 269.76 -69.28七、综合收益总额435941.45 364675.41 71266.04 19.54归属于母公司所有者的326747.96 269743.53 57004.43 21.13 综合收益总额归属于少数股东的综合109193.49 94931.88 14261.61 15.02 收益总额(1)净利润分析净利润是指企业所有者最终取得的财务成果或可提供企业所有者分配或使用的财务成果。

利润表分析模板范文一、整体概述。

咱今天来扒一扒这利润表,就像侦探查案一样,要从这张表里头找出公司赚钱的秘密和那些隐藏的小问题。

利润表就像是公司的一本赚钱日记,记录了一段时间内公司的收入、成本和最后的利润情况。

二、收入分析。

# (一)总收入。

先看看总收入这一块。

总收入就像是一个大蛋糕,所有的钱都是从这儿开始分的。

如果总收入在增长,那说明公司的业务在扩张,就像在种果树,结的果子越来越多了。

比如说,[公司名称]过去一年总收入从100万涨到了120万,这就是个好兆头,说明公司的市场份额可能在扩大,或者产品更受欢迎了。

# (二)收入来源。

再仔细瞅瞅收入来源,这就好比蛋糕是用哪些原料做的。

是主要靠一种产品大卖呢,还是多种产品齐头并进。

比如说,[公司名称]有50%的收入来自产品A,30%来自产品B,剩下20%是其他小产品。

那产品A就是公司的当家花旦,但也不能忽视产品B 的贡献,万一哪天A不流行了,B就得上位顶大梁。

要是发现某个来源的收入突然大增或者大减,就得好好研究研究为啥了。

像产品A的收入突然增长了30%,可能是新市场打开了,或者是搞了个超厉害的营销活动。

三、成本分析。

# (一)总成本。

总成本就像是从总收入这个大蛋糕上切走的一块,剩下的才是利润。

如果总成本增长得比收入还快,那可就不妙了,就像蛋糕被切走太多,自己能吃的就少了。

比如说,公司收入涨了20%,成本却涨了30%,这就得看看是不是原材料价格飞涨,或者生产效率低下,工人在磨洋工呢。

# (二)成本构成。

接着分析成本构成,这里面就像不同的开支项目在抢蛋糕份额。

常见的有原材料成本、人工成本、营销成本等。

要是原材料成本占比太高,就像做蛋糕面粉用得太多,那得看看能不能找到更便宜的供应商。

人工成本高呢,可能是员工太多或者工资给得太慷慨,得考虑优化人员结构或者控制工资涨幅。

营销成本高的话,得看看是不是钱都打水漂了,还是真的带来了很多新客户。

四、利润分析。

# (一)营业利润。

利润表分析一、利润增减变动分析1.净利润分析:该公司2003年实现净利润330704万元,比上年增加110807万元,增长了50.39%。

,增长幅度较高。

其中归属于母公司所有者的净利润增加了89247万元,增长幅度57.34%,少数股东权益增加了21559.50万元,增长了33.56%。

从水平分析表可以看出:公司净利润大幅度增长主要是由利润总额比上年增长了136601.00万元引起的,由于所得税增加了25793.80万元,二者相抵,使得净利润增长了110807.00万元。

2.利润总额分析:该公司2003年实现利润总额379251.00万元,比上年增加了135810.00万元,增长幅度为55.06%。

1)营业利润增加是关键因素。

营业利润增加了135810.00万元,增长率为55.79% 2)营业外收入增加是有利因素,营业外收入增加了2134.51万元,增长率为42.04%3)营业外支出增加是不利因素。

营业外支出增加了1333.59万元,增长了326.84%。

主要是处置非流动资产所致三项内容增减相抵使利润总额增加了135810.00万元。

3.营业利润分析:该公司2003年实现营业利润379251.00万元,增加了135810.00万元,增长率为55.79%.1)关键因素是投资收益增加了70252.50万元,增长幅度为86.23%。

主要是由于长期股权投资收益所致2)有利因素:A、主营业务收入增加。

营业收入增加了162740.00万元,增长了6.75%。

从行业来看:电力行业和石油天然气行业主营业务收入在稳步的增长,燃煤销售行业主营业务收入有轻微下降,综合作用使主营业务收入增加。

从地区来看:该公司华东地区的主营业务收入在稳步增长的同时,开拓新市场,向东北地区和华北地区发展。

B、营业税金及附加减少。

减少了1491.20万元。

3)不利因素:由于营业成本、期间费用、资产减值损失的增加使得营业利润减少4.其他指标分析:基本每股收益和稀释每股收益增加了0.208元,增长了63.22%;其他综合收益减少了11772.43万元减少了60.95%。

第3章利润表分析二、利润表的格式利润表的格式一般有两种:单步式利润表和多步式利润表。

1、单步式利润表是将本期发生的所有收入汇集在一起,将本期所有的成本费用汇集在一起,两者相减,一次计算出本期的净损益。

2、多步式利润表是按照利润形成的主要环节,从营业利润、利润总额和净利润三个层次来分步计算、揭示利润的形成过程。

在我国,企业利润表一般采用多步式.多步式利润表中,企业经营成果的列示层次和计算过程如下:第一步:营业利润=营业收入-营业成本-营业税费-营业费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资收益第二步:利润总额=营业利润+营业外收入-营业外支出第三步:净利润=利润总额-所得税三、利润表的内容利润表主要包括以下内容:1、营业收入:由主营业务收入和其他业务收入组成2、营业利润=营业收入-营业成本-营业税费-营业费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资收益3、利润总额=营业利润+营业外收入-营业外支出4、净利润=利润总额-所得税5、每股收益四、利润表分析的目的与思路利润表分析的主要目的:正确评价企业的经营业绩;及时揭示企业经营管理中存在的问题;帮助报表分析者做出相应的决策。

利润表分析的基本思路:1.增减变动分析2.结构变动分析3.财务比率分析4.重点项目分析第二节利润表的总体分析一、利润表各项目的增减变动分析利润表各项目的增减变动分析是对企业盈利状况及其变化趋势所进行的总体性分析.增减变动分析一般采用比较分析法,通过编制比较利润表来进行横向分析.具体有两种方式:1、利润表水平分析2、利润表趋势分析利润表水平分析:是通过编制利润的水平分析表,将企业利润表中各项目的实际数与计划(预算)数进行比较,说明企业完成经营计划(经营预算)的程度;将利润表各项目的本期数与上期数进行比较,说明企业各损益项目增减变动的情况;将本企业利润表各项目的实际数与同行业的平均水平进行比较,说明企业收益在同行业中的水平.水平分析表的编制可以采用增减变动额(绝对额)和增减变动百分比(相对数)相结合的方式。

一、水平分析1.净利润或税后利润分析2020年公司实现净利润33,662,832元,比上年增加了80,360,630元,上升率为8.71%。

从水平分析来看,公司利润增加主要是由利润总额增加幅度较大,增加了79,419,822元,变动率为8.61%,所得税为-474,652元,所得税为负数,企业发生亏损,净利润为负数。

2.利润总额分析2020年公司利润总额增加了33,188,180元,上升率为8.61%,主要因为当年毛利减少,下降率为2.64%,研发费用增加,增长率为0.62%,公允价值变动收益和投资收益下降幅度较大,其中公允价值变动收益下降率为3.07%,投资收益上升率为5.64%,信用减值损失与上一年相比,损失增加6,329,768元,变动率为0.69%,造成利润总额增加。

营业外收支净额变化幅度较小,仅增长0.19%,对利润总额影响较小,不存在利用营业外收入与支出调节利润的问题。

3.营业外收支净额变化正常。

与上一年相比,营业外收入支出均增加,但增加幅度都比较小,营业外收支净额增加率仅为0.19%。

4.投资收益长期股权投资收益大幅度增加,增加了31,029,956元,增加率为3.25%,投资收益整体增加,上升率为5.64%。

5.营业利润营业利润为14,304,819元,与上一年相比,降低了11,853,561元,下降率为1.29%。

当年毛利减少,下降率为2.64%,研发费用增加,增长率为0.62%,公允价值变动收益和投资收益下降幅度较大,其中公允价值变动收益下降率为3.07%,投资收益上升率为5.64%,信用减值损失与上一年相比,损失增加6,329,768元,变动率为0.69%,造成营业利润减少。

6.营业毛利与上一年相比,毛利下降24,387,068元。

营业收入与营业成本均有所减少。

二、垂直分析1.2020 年公司营业利润占营业收入的比重为4.63%,与上一年的-5%相比,增加了4.63%,盈利能力上升。

利润表分析1、收支结构分析从阅读利润表可以了解到,利润是由收入为起点,依次扣除营业税金、成本、期间费用(营业费用、管理费用、财务费用之和),再加上其他业务利润和营业外收支净额后计算得出。

因此,构成利润总额的各项要素都会对利润总额产生影响,所以在分析时要进行不同内容的结构分析,以便分析对利润影响较大的积极或消极因素及这些因素的影响程度。

⑴收支系数其计算公式为:收支系数=主营业务收入/成本费用(成本+期间费用)⑵成本项目结构比例其计算公式为:成本项目结构比例=构成项目支出额/成本总额⑶E BITDA率其计算公式为:EBITDA率= EBITDA/营业收入公式中:EBITDA=营业利润+折价及摊销营业业收入=主营业务收入+其他业务收入EBITDA指标,相当于经营活动取得的净现金流2、利润结构分析公司的利润结构,可以从以下三个方面分析:⑴从构成利润总额的要素分析利润总额由主营业务利润、其他业务利润、期间费用(营业费用、管理费用、财务费用之和)、投资收益和营业外收支净额构成。

其构成关系式为:利润总额=主营业务利润+其他业务利润-期间费用+投资收益+营业外收支净额3、多因素变动分析多因素变动分析,是指以某项指标为对象,从分析各相关因素变动对差异影响程度的一种方法。

通常采用的分析方法是连环替代法,也称因素替代法。

所谓连环替代法,是通过顺次逐个替代影响因素,计算各相关因素变动对指标差异影响程度的一种因素分析方法。

具体分析方法应用如下:假定某项财务指标P受a、b、c三个因素的影响,存在的计算关系为P=a×b×c,设基期指标P0=a0×b0×c0,报告期指标P1=a1×b1×c1,则P1- P0=指标差异。

报告期与基期数的差异P1- P0即为分析对象。

应用连环替代法顺次逐个地计算即可得出a、b、c三个因素变动分别对指标P变动的影响。

需要说明,当分析某一个因素时,需将其余因素暂时当做不变的因素。

产品销售利润因素分析

(一)影响产品销售利润的因素

∵产品销售利润=∑{产品销量×[单价×(1-税率)-单产销售成本]}

∴影响产品销售利润的因素:销售量、销售品种结构、销售价格、销售成本、产品质量、税金

(二)产品销售利润因素分析方法

六因素分析法*:

1.销售量变动对利润的影响分析

单一产品: 销量影响利润=(实际销量-基期销量)×基期单产利润

多种产品:

销售量变基期产产品

动对利润=品销售×(销售量-1)=基期产品销售利润×产品销量增长率

的影响利润额完成率

产品∑[产品实际销售量×基期单价(或单位成本)]

销售量=×100%

完成率∑[产品基期销售量×基期单价(或单位成本)]

(比率)

例:P140

2、销售品种结构变动影响

第一种方法*:

品种结构产品基期单基期产产品

变动对利=∑(实际×位产品)-品销售×销售量

润的影响销售量利润利润完成率

例:P140

第二种方法:

品种结构产品产品实际基期基期

变动对利=∑[∑(实际×基期)×(品种-品种)×销售]

润的影响销售量单价构成构成利润率

第三种方法:

品种结构产品产品实际基期基期基期综

变动对利=∑[∑(实际×基期)×(品种-品种)×(销售-合销售)]

润的影响销售量单价构成构成利润率利润率

第四种方法:倒算法

品种结构实际产基期产其他各因素

变动对利=(品销售-品销售)-变动对销售

润的影响利润利润利润的影响

3、价格变动影响

价格变动产品实际基期

对销售利=∑[实际×(销售-销售)](1-基期税率)

润的影响销售量价格价格

例:P140

等级品价格变动对利润的影响=∑[等级产品实际销量×(实际等级实际平均单价-实际等级基期平均单价)] (1-基期税率)

4、产品质量变动对利润的影响

等级品率变动对利润的影响=∑[等级产品实际销量×(实际等级基期平均单价-基期等级基期平均单价)] (1-基期税率)例:P141

5、销售成本变动的影响

销售成本产品基期实际

变动对利=∑[实际×(单位产品-单位产品)]

润的影响销售量成本成本

例:P140

或: 品变动成本变动影响利润=∑[产品实际销量×(基期单产变动成本-实际单产变动成本)]

固定成本变动影响利润=基期固定成本总额-实际固定成本总额

6、价内税率变动的影响

消费税率变动对利润的影响=∑[产品实际销售收入×(基期税率-实际税率)] 或:

单位产品消费税额变动对利润的影响=∑[产品实际销量×(基期单产税额-实际单产税额)]

四因素分析法*:

销量(结构)变动影响利润=∑[(产品实际销量—产品基期销量)×基期单产利润]

(质量)

价格变动产品实际基期

对销售利=∑[实际×(销售-销售)](1-基期税率)

润的影响销售量价格价格

销售成本产品基期实际

变动对利=∑[实际×(单位产品-单位产品)]

润的影响销售量成本成本

消费税率变动对利润的影响=∑[产品实际销售收入×(基期税率-实际税率)]例:P140 ZTE公司某子公司2007和2008年产品销售利润变动情况分析。

解:销量(结构)变动影响利润

=(250-200)×8+(450-500)×50+(100-80)×370 =5300

价格变动影响利润

=250 ×(50-50)+450 ×(248-240)+100 ×(1200-1200) =3600

单产成本变动影响利润

= 250 ×(42-40)+450 ×(190-186)+100 ×(830-840)= 1300

合计5300+3600+1300=10200

(三)产品销售利润完成情况评价:

第一,分清影响产品销售利润的有利因素与不利因素。

第二,分清影响产品销售利润的主观因素与客观因素。

第三,分清生产经营中的成绩与问题。

利润表分项分析

一、企业收入分析

(一)企业收入确认与计量分析

收入确认时间的合理性关键是理解确认原则P142)

收入确认计量方法的合理性关键是销售退回、折扣、折让等计量)(二)销售数量与销售价格分析*

销量变动对收入的影响=∑[(实际销量-基期销量)基期单价]

单价变动对收入的影响=∑[实际销量(实际单价-基期单价)]

(三)收入构成分析:

主营收入与其他收入现销收入与赊销收入

(四)收入操纵案例分析

P143-144

二、成本费用分析

产品销售成本分析

各项费用完成情况分析

产品销售成本分析

全部销售成本完成情况分析

主要产品单位销售成本分析

1、全部产品销售总成本变动情况分析*

全部销售成本降低额(按本年销量计算)=本年实际销售总成本-按本年实际销量计算的上年销售总成本

例:P145

全部销售成本降低率=全部销售成本降低额/按本年实际销量计算的上年销售总成本×100%

(非)主要产品销售成本降低对全部销售成本降低率的影响=(非)主要产品销售成本降低额/按本年实际销量计算的上年销售总成本×100%

注意:结果大于0,成本提高;

结果小于0,成本降低.

2、可比产品销售总成本变动情况分析*:

可比产品销售总成本降低额=本年实际可比产品销售总成本-上年实际可比产品销售总成本

可比产品销售总成本降低率=可比产品销售总成本降低额/可比产品上年销售总成本×100%

注意:结果大于0,成本提高;

结果小于0,成本降低.

影响可比产品销售成本变动的因素:销量(结构)单位、产品销售成本

销量(结构)变动影响的可比产品销售总成本=∑[(实际销量-基期销量) ×基期单产成本]

单位产品成本变动影响的可比产品销售总成本=∑实际销量×[(实际单产成本-基期单产成本)]

各因素变动引起的成本降低率=该因素变动影响的成本降低额/可比产品上年销售总成本×100%

例:P140 ZTE公司可比产品销售总成本变动分析.

解:可比产品销售成本降低(提高)额= (250×40+450×186+100×840)-(200×42+500×190+80×830)=177700-169800=7900

可比产品销售成本降低(提高)率= 7900/169800×100%= 4.65%

销量变动影响总成本=(250-200)×42+(450-500)×190+(100-80)×830=9200 销量变动引起成本降低率=9200/169800×100%=5.42%

单产成本变动影响总成本=250×(40-42)+450×(186-190)+100×(840-830 )=-1300

单产成本变动引起成本降低率=-1300/169800×100%=-0.77%

3、主要产品单位成本变动分析*

直接材料变动:材料用量差异、材料价格差异

直接人工变动:直接人工效率差异、直接人工工资率差异

变动制造费用变动:效率(单耗工时)差异、耗费(费用率)差异

固定制造费用变动:耗费差异、能量差异(耗费差异、效率差异、闲置能量差异)

例:P147 表6-12 P147 表6-13 (注意题目修改)

解:单产材料成本变动=594-516=78

材料单耗变动影响=(66-72) ×216/72 + (65-60) ×300/60 =7

材料单价变动影响=66 ×(264/66- 216/72) + 65 ×(330/65- 300/60)=71

单产人工成本变动=162-120=42

单耗工时变动影响=(108-120) ×120/120=-12

小时工资率变动影响=108×(162/108- 120/120)=54

单产造制费用变动=84-194=-110

单耗工时变动影响=(108-120) ×194/120=-19.4

小时费用率变动影响= 108×(84/108- 194/120)=-90.60。