基于多元回归模型的CPI影响因素分析

- 格式:docx

- 大小:133.61 KB

- 文档页数:8

我国热钱流入的影响因素分析【摘要】本文首先对热钱流入我国的现状进行分析,进而研究了热钱流入对我国产生的影响,然后对影响热钱流动的主要因素进行分析,最后给出了减少热钱流入我国的几点建议。

可发现,在人民币实际汇率,人民币远期汇率,金融资产收益率和我国通货膨胀水平中,人民币实际利率,远期人民币汇率的影响较大。

【关键词】热钱实际汇率人民币远期汇率金融资产收益率一、热钱流入我国的现状2002年我国国际收支平衡表中误差和遗漏账户为正,这反映出国际热钱开始进入我国。

随后为了分享我国经济快速增长的成果和利用人民币升值的机会,热钱开始大量流入我国。

热钱流入我国后会增加我国的国际储备,且多投入金融资产,不对实体经济进行投资。

热钱流入我国的途径:贸易途径、非贸易途径进入、转移支付、地下钱庄。

二、热钱流入的影响因素分析(一)影响热钱流入的因素影响热钱流入的因素以下几点:实际利率水平:在我国利率水平较高时,若交易成本很低,热钱会流向我国以获取投资收益;预期汇率:一国货币升值意味着其海外购买力提高,若预期一国汇率会升值,则热钱会流入以获取升值后的资本增值;高流动金融资产的收益率:为了及时变现和获取较高收益,热钱一般以一国高流动性的金融资产为载体;通货膨胀水平:通货膨胀水平越高时热钱进入该国进行投资所能得到的实际报酬会越低。

(二)模型中变量的选取因变量的选取:用非贸易及fdi资本流动来表示热钱的流动,非贸易及fdi资本流动=国际储备增加额—净出口额—净fdi资本流入。

热钱用字母hm表示。

自变量的选取:利率水平用我国一年期定期存款平均利率的实际利率(ir)代表。

人民币汇率预期用人民币兑美元无本金交割远期(ffc)作为代表。

用上证综合指数月度同比收益率(rr)代表金融资产收益率。

通货膨胀水平用我国消费物价指数同比上涨率(cpi)代表。

(三)模型的建立在假定其他因素不变的情况下,国际热钱流入量与实际利率水平成正相关关系,同人民币汇率预期,金融资产收益率也成正相关关系,而与通货膨胀水平呈负相关关系。

我国近两年物价上涨的影响因素分析摘要:本文运用岭回归方法,对我国消费者价格指数的影响因素进行了实证研究。

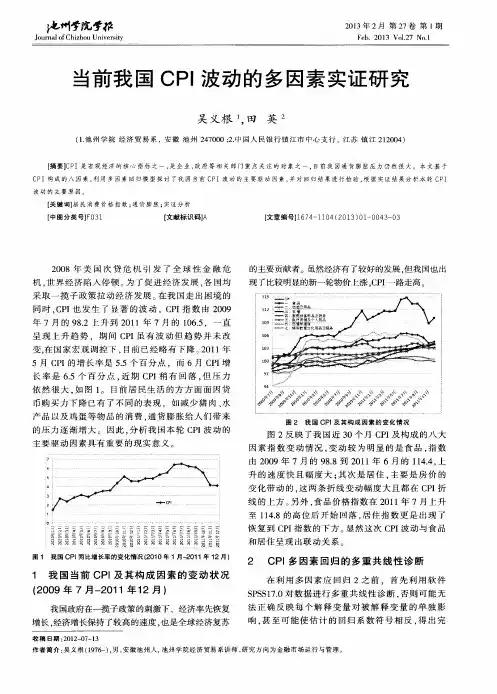

结果表明,国际大宗商品价格、消费、国际游资、原材料成本、货币供应量、外汇储备因素对于物价有明显的正向影响,而投资和政府支出则无显著关联性,并在此基础上对稳定物价提出了一些政策建议。

关键词:消费者物价指数;影响因素;岭回归;多重共线性2010年下半年以来,我国CPI不断走高,7月份,全国CPI同比涨幅突破3%,达到3.3%;11月份涨幅达到5.1%,创28个月来新高;2011年一二月份,涨幅依然有 4.9%。

特别是粮食、蔬菜、肉禽蛋、食用油等生活必需品的价格涨幅往往达到两位数。

为了抑制物价过快上涨,2010年11月20日国务院出台“国16条”措施。

国务院总理温家宝也在政府工作报告中提出,要把稳定物价总水平作为宏观调控的首要任务。

因此,如何稳定物价已成为当前亟待解决的民生问题。

面对物价上涨出现的新特征,要想找到有效遏制方法,当务之急必须寻找推动此轮物价上涨的主要原因。

以前大多数研究是利用Granger因果检验研究影响单个因素与CPI之间的相关关系,而没有比较各因素之间的影响程度大小。

有些研究虽然考虑利用普通最小二乘法建立回归模型,但却没有较好地考虑计量经济模型中多重共线性的存在。

因此,笔者将借助岭回归,从更加广阔的角度对影响我国近期物价上涨的因素进行实证研究,判断各因素的影响程度大小。

不仅可以消除自变量之间的多重共线性,同时可以更大限度地考虑因变量与自变量间的信息。

一、模型构建与参数估计1、变量与数据的选取传统的货币供应学派认为通货膨胀是一种货币现象,即从长期来看,通货膨胀率等于货币供应量的趋势增长率,王珍(2006)通过对我国外汇储备增长与物价波动的实证分析也证明了这一点。

因此,我们选取货币供应量、外汇储备、国际游资这3个解释变量。

同时,国家统计局课题组通过对我国近几年通货膨胀成因的研究,揭示了我国近年来通货膨胀出现的一些新的成因:如国际市场价格传导;经济过热带来的投资和消费剧增,而供给瓶颈制约引起生产价格大幅度上涨;地方政府过于追求高速经济增长而产生的巨额财政支出;能源、原材料、动力成本上升导致相关领域价格上涨等因素。

计量经济学中的物价分析研究一、引言物价是指商品和服务的价格,是衡量商品和服务价值的一种方式。

对于政府和企业来说,了解商品和服务价格的波动趋势以及价格的影响因素,对于决策和发展战略具有重要的意义。

这就需要使用计量经济学中的物价分析研究方法进行分析和预测。

本文将介绍计量经济学中的物价分析研究方法及其应用。

二、经典线性回归模型经典线性回归模型是计量经济学中最基本的一种模型,也是物价分析中常用的一种模型。

其基本形式为:Y = βX + ε其中,Y为因变量,X为自变量,β为回归系数,ε为误差项。

在物价分析中,通常将物价作为因变量,将影响物价的因素(如CPI、GDP、劳动力市场情况等)作为自变量,通过拟合数据进行回归分析,得出各自变量对物价的影响系数。

三、VAR模型VAR模型是一种基于向量自回归的多元时间序列分析方法。

VAR模型可以用来研究多个变量的因果关系和冲击响应,包括物价的变化。

通过构建VAR模型,可以进行长期预测、短期预测和时间序列分析等。

VAR模型的优点是它可以消除单一变量对一个模型的影响,比如说,我们在研究物价的影响因素时,通常有多个变量(比如通货膨胀、失业率、经济增长等)共同影响物价,VAR可以将它们同时考虑进去。

四、GARCH模型GARCH模型是一种经典的时间序列分析模型。

GARCH模型可以用来分析时间序列数据中的波动情况和波动率,对于分析物价的波动情况非常有用。

具体来说,GARCH模型可以在考虑前期波动情况的基础上,对未来的波动进行预测。

在实际操作中,我们可以使用GARCH(1,1)模型和ARCH-GARCH模型等方法,以预测未来物价波动情况,并提供决策依据。

五、协整分析协整分析是一种时间序列分析方法,用来研究两个或者多个时间序列之间的长期关系。

在物价分析中,协整分析可以用来研究两个或者多个时间序列之间的长期关系,比如物价和CPI之间的关系。

具体方法是:首先进行ADF检验,判断这些时间序列是否具有单位根(非平稳性);然后进行协整分析,建立协整关系式(如向量误差纠正模型等),从而得出长期均衡关系和误差纠正机制。

多元线性回归模型案例分析——中国人口自然增长分析一·研究目的要求中国从1971年开始全面开展了计划生育,使中国总和生育率很快从1970年的5.8降到1980年2.24,接近世代更替水平。

此后,人口自然增长率(即人口的生育率)很大程度上与经济的发展等各方面的因素相联系,与经济生活息息相关,为了研究此后影响中国人口自然增长的主要原因,分析全国人口增长规律,与猜测中国未来的增长趋势,需要建立计量经济学模型。

影响中国人口自然增长率的因素有很多,但据分析主要因素可能有:(1)从宏观经济上看,经济整体增长是人口自然增长的基本源泉;(2)居民消费水平,它的高低可能会间接影响人口增长率。

(3)文化程度,由于教育年限的高低,相应会转变人的传统观念,可能会间接影响人口自然增长率(4)人口分布,非农业与农业人口的比率也会对人口增长率有相应的影响。

二·模型设定为了全面反映中国“人口自然增长率”的全貌,选择人口增长率作为被解释变量,以反映中国人口的增长;选择“国名收入”及“人均GDP”作为经济整体增长的代表;选择“居民消费价格指数增长率”作为居民消费水平的代表。

暂不考虑文化程度及人口分布的影响。

从《中国统计年鉴》收集到以下数据(见表1):表1 中国人口增长率及相关数据设定的线性回归模型为:1222334t t t t t Y X X X u ββββ=++++三、估计参数利用EViews 估计模型的参数,方法是:1、建立工作文件:启动EViews ,点击File\New\Workfile ,在对话框“Workfile Range ”。

在“Workfile frequency ”中选择“Annual ” (年度),并在“Start date ”中输入开始时间“1988”,在“end date ”中输入最后时间“2005”,点击“ok ”,出现“Workfile UNTITLED ”工作框。

其中已有变量:“c ”—截距项 “resid ”—剩余项。

Forum学术论坛2342012年3月 我国物价变动影响因素的计量模型分析及建议首都经济贸易大学 吕向东摘 要:居民消费价格指数(CPI)是衡量物价变化的统计指标,CPI的变动与居民生活有着密切相关的联系。

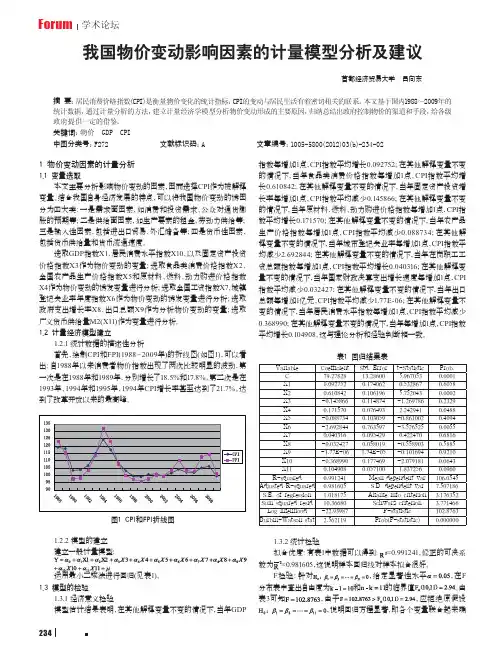

本文基于国内1988~2009年的统计数据,通过计量分析的方法,建立计量经济学模型分析物价变动形成的主要原因,归纳总结出政府控制物价的渠道和手段,给各级政府提供一定的借鉴。

关键词:物价 GDP CPI 中图分类号:F272 文献标识码:A 文章编号:1005-5800(2012)03(b)-234-021 物价变动因素的计量分析1.1 变量选取本文主要分析影响物价变动的因素,因而选择CPI 作为被解释变量。

结合我国自身经济发展的特点,可以将我国物价变动的诱因分为四大类:一是需求面因素,如消费和投资需求、公众对通货膨胀的预期等;二是供给面因素,如生产要素的租金、劳动力供给等;三是输入性因素,包括进出口贸易、外汇储备等;四是货币性因素,包括货币供给量和货币流通速度。

选取GDP 指数X1、居民消费水平指数X10、以及固定资产投资价格指数X3作为物价变动的变量;选取食品类消费价格指数X2、全国农产品生产价格指数X5和原材料、燃料、动力购进价格指数X4作为物价变动的诱发变量进行分析;选取全国工资指数X7、城镇登记失业率年度指数X6作为物价变动的诱发变量进行分析;选取政府支出增长率X8、出口总额X9作为分析物价变动的变量;选取广义货币供给量M2(X11)作为变量进行分析。

1.2 计量经济模型建立1.2.1 统计数据的描述性分析首先,绘制CPI 和FPI(1988~2009年)的折线图(如图1),可以看出:自1988年以来消费者物价指数出现了两次比较明显的波动,第一次是在1988年和1989年,分别增长了18.5%和17.8%。

第二次是在1993年、1994年和1995年,1994年CPI 增长率甚至达到了21.7%。

spss用多元线性回归分析GDP的结论通过建立多元线性回归模型对国内生产总值的影响因素作实证分析,以其拟合出较为优良的GDP模型:

根据奥肯定律我们认为,就业人数和GDP应当是相互促进的的增长的,但在文中模型它的增长反而会使GDP下降。

这主要是因为20世纪90年代以来,我国的经济迅速增长,但大多是靠投资和进出口带动,并没有真正的带动就业同步增长。

产业结构和人才结构不匹配,资本和技术密集程度提高,而且,人口的增长也抵消了很多就业岗位的增加,这就使得劳动力人数和GDP之间呈现出了负向的变化。

当然,GDP只是反应经济增长的一个指标,不能单纯的注重它在数量方面的增长,更要注重一个合理且优良的结构,比如这几年十分受到关注的绿色GDP 等。

要全面协调的经济发展才是不断提升综合国力和提高人民生活水平的正确方法。

多元回归分析法的介绍及具体应用在数量分析中,经常会看到变量与变量之间存在着一定的联系。

要了解变量之间如何发生相互影响的,就需要利用相关分析和回归分析。

回归分析的主要类型:一元线性回归分析、多元线性回归分析、非线性回归分析、曲线估计、时间序列的曲线估计、含虚拟自变量的回归分析以及逻辑回归分析等。

这里主要讲的是多元线性回归分析法。

1. 多元线性回归的定义说到多元线性回归分析前,首先介绍下医院回归线性分析,一元线性回归分析是在排除其他影响因素或假定其他影响因素确定的条件下,分析某一个因素(自变量)是如何影响另一事物(因变量)的过程,所进行的分析是比较理想化的。

其实,在现实社会生活中,任何一个事物(因变量)总是受到其他多种事物(多个自变量)的影响。

一元线性回归分析讨论的回归问题只涉及了一个自变量,但在实际问题中,影响因变量的因素往往有多个。

例如,商品的需求除了受自身价格的影响外,还要受到消费者收入、其他商品的价格、消费者偏好等因素的影响;影响水果产量的外界因素有平均气温、平均日照时数、平均湿度等。

因此,在许多场合,仅仅考虑单个变量是不够的,还需要就一个因变量与多个自变量的联系来进行考察,才能获得比较满意的结果。

这就产生了测定多因素之间相关关系的问题。

研究在线性相关条件下,两个或两个以上自变量对一个因变量的数量变化关系,称为多元线性回归分析,表现这一数量关系的数学公式,称为多元线性回归模型。

多元线性回归模型是一元线性回归模型的扩展,其基本原理与一元线性回归模型类似,只是在计算上更为复杂,一般需借助计算机来完成。

2. 多元回归线性分析的运用具体地说,多元线性回归分析主要解决以下几方面的问题。

(1)、确定几个特定的变量之间是否存在相关关系,如果存在的话,找出它们之间合适的数学表达式;(2)、根据一个或几个变量的值,预测或控制另一个变量的取值,并且可以知道这种预测或控制能达到什么样的精确度;(3)、进行因素分析。

多元线性回归模型案例分析报告多元线性回归模型案例分析——中国人口自然增长分析一·讨论目的要求中国从1971年开头全面开展了方案生育,使中国总和生育率很快从1970年的5.8降到1980年2.24,临近世代更替水平。

此后,人口自然增长率(即人口的生育率)很大程度上与经济的进展等各方面的因素相联系,与经济生活息息相关,为了讨论此后影响中国人口自然增长的主要缘由,分析全国人口增长逻辑,与猜想中国将来的增长趋势,需要建立计量经济学模型。

影响中国人口自然增长率的因素有无数,但据分析主要因素可能有:(1)从宏观经济上看,经济整体增长是人口自然增长的基本源泉;(2)居民消费水平,它的凹凸可能会间接影响人口增长率。

(3)文化程度,因为教导年限的凹凸,相应会改变人的传统观念,可能会间接影响人口自然增长率(4)人口分布,非农业与农业人口的比率也会对人口增长率有相应的影响。

二·模型设定为了全面反映中国“人口自然增长率”的全貌,挑选人口增长率作为被解释变量,以反映中国人口的增长;挑选“国名收入”及“人均GDP”作为经济整体增长的代表;挑选“居民消费价格指数增长率”作为居民消费水平的代表。

暂不考虑文化程度及人口分布的影响。

从《中国统计年鉴》收集到以下数据(见表1):表1 中国人口增长率及相关数据设定的线性回归模型为:1222334t t t t t Y X X X u ββββ=++++三、估量参数利用EViews 估量模型的参数,办法是:1、建立工作文件:启动EViews ,点击File\New\Workfile ,在对话框“Workfile Range ”。

在“Workfile frequency ”中挑选“Annual ” (年度),并在“Start date ”中输入开头时光“1988”,在“end date ”中输入最后时光“2022”,点击“ok ”,浮现“Workfile UNTITLED ”工作框。

计量经济学案例分析多元回归分析案例学院:数理学院班级:数学092班学号:0姓名:徐冬梅摘要:为了研究此后影响中国人口自然增长的主要原因,分析全国人口增长规律,与猜测中国未来的增长趋势,用Eviews软件对相关数据进行了多元回归分析,得出了相关结论关钝词:多元回归分析,Evicews软件,中国人口自然增长;一、建立模型为了全面反映中国“人口自然增长率”的全貌,选择人口自然增长率作为被解释变量,以反映中国人口的增长;选择“国名收入”及“人均GDP”作为经济整体增长的代表;选择“居民消费价格指数增长率”作为居民消费水平的代表。

国名总收入,居民消费价格指数增长率,人均GDP作为解释变量暂不考虑文化程度及人口分布的影响。

通过对表1的数据进行分析,建立模型。

其模型表达式为:匕=/ +Z7l X1/+/72X21.+^X3j.+Mr. (i=1, 2, ,3)其中Y表示人口自然增长率,X表示国名总收入,X2表示居民消费价格指数增长率,X3表示人均GDP,根据以往经脸和对调查资料的初步分析可知,Y与X” X2 , X3呈线性关系,因此建立上述三元线性总体回归模型。

Xi则表示各解释变量对税收增长的贡献。

n i表示随机误差项。

通过上式,我们可以了解到,每个解释变量增长1亿元,粮食总产值会如何变化,从而进行财政收入预测。

相关数据:表1人口自然增国民总收居民消费价人均GDP年份入(亿元)格指数增长长率(%。

)Y (兀)X3X1 率(CPI)%X21988 15037 13661989 17001 18 15191990 18718 16441991 21826 18931992 26937 23111993 35260 29981994 48108 40441995 59811 50461996 70142 58461997 78061 64201998 83024 67961999 88479 71592000 98000 78582001 108068 86222002 119096 93982003 135174 105422004 159587 123362005 184089 140402006 213132 160242007 235367 175352008 277654 19264二、参数估计利用上表中的数据,运用eview软件,采用最小二乘法,对表中的数据进行线性回归,对所建模型进行估计,估计结果见下图。

影响消费的宏观经济因素分析金凤;李正明【摘要】M0、第三产业增加值、人均国内生产总值和活期存款利率是影响消费的重要宏观因素.通过对这些要素进行建模分析,以及相关关系数和两次多元回归发现,这些宏观经济因素对消费影响具有显著性.进而得出,2000年以来影响消费的显著性因素是第三产业的发展.这说明,拉动消费必须寻找新的消费增长热点.【期刊名称】《经济研究导刊》【年(卷),期】2018(000)022【总页数】4页(P1-4)【关键词】第三产业发展;流动性;影响消费【作者】金凤;李正明【作者单位】上海理工大学经济管理学院,上海 200093;上海理工大学经济管理学院,上海 200093【正文语种】中文【中图分类】F126.1在面对国外需求疲软的环境下,扩大内需才是保证我国GDP持续增长的真正出路。

近年来,虽然我国的消费率有了大幅度的提升,但是与国外相比,我国消费率整体偏低,扩大内需仍然是我国急需解决的问题。

纵观近几年的消费情况可知,2000—2003年消费大幅提升,而2004—2008年期间消费处于低迷阶段,尤其是2007年增长达到近十五年来最低水平,2008年之后消费保持稳中有升。

消费与宏观经济因素有一定的关系,那么影响消费的因素有哪些呢?总体来看,主要有以下几个方面:一是宏观经济运状况。

一般来说,在宏观经济运行良好的条件下,消费会呈现不断攀升的趋势,在宏观经济运行恶化的背景下,消费往往会呈现出下滑的态势。

二是资金供求状况。

当一定时期市场资金比较充裕时,购买力比较旺盛,会推动消费的上升;否则,会促使消费下降。

三是利率水平的变化。

利率上升的收入效应是正的,替代效应是负的。

因此,利率对消费的影响总的来说是不确定的。

四是市场供给情况。

当消费者的基本需求得到满足后,消费者的消费需求更趋于精神需求,这很大程度上取决于第三产业的发展。

五是物价指数。

物价指数对消费的影响是复杂的,一方面,消费率刺激消费;另一方面,过高的物价抑制消费。

上海房价影响因素的多元线性回归分析1:研究目的和意义我国房地产市场从20世纪90年代开始建立到如今已经颇具规模,对我国的经济增长产生了很大的影响,甚至成为了国民经济的支柱型产业。

但是近年来,房价的飞速发展又不得不引起我们的重视,在促进经济增长的同时,带来的一系列结构性问题将对房地产行业的健康发展甚至国民经济的可持续发展带来影响。

因此研究商品房价格的影响因素,有助于科学的把握房地产市场的发展规律,对整个国民经济都具有很大的意义。

2:研究内容和方法本文主要以上海为中国房地产市场的代表城市进行分析,通过对1999年至2007年的相关经济数据整理建立起多元线性回归模型。

从理论上来讲,房价的波动主要受宏观经济影响,包括地区生产总值,城镇人均可支配收入,建设成本,城市人口密度,货币政策,土地价格以及房地产开发投资额等指标。

这里主要选取商品房平均售价作为因变量,城镇人均可支配收入,城市人口密度,以及房地产开发投资额作为自变量来进行分析,通过多元回归方法来了解商品房价格的影响因素3:多元回归模型的建立及数据分析3.1:多元线性回归模型的建立表一:上海1999~2007年相关经济数据数据来源:上海统计年鉴 国研网整理设定三个自变量指标分别为:城镇人均可支配收入1x ,城市人口密度2x ,房地产开发投资额3x ,商品房平均售价y 作为因变量,并建立如下的多元线性回归模型:εββββ++++=3322110x x x y其中0β,1β,2β,3β分别为未知参数,ε为剩余残差,与三个自变量无关。

服从N(0, 2σ).3.2:回归模型的检验(一)模型拟合度检验 见下表二分析结果:由上表可以看出,其R 值和R Square 值都很接近于1,所以其模型拟合度较好。

(二)方差分析显著性F 检验 见下表三方差分析表:表三:方差分析表由上表可以看到F 值为72.325,SIG 值为0.000,显然小于0.05,说明因变量分别与自变量存在真实的线性关系,显著性检验通过。

基于SPSS多元线性回归分析的案例 1 / 7 农民收入影响因素的多元回归分析 自改革开放以来,虽然中国经济平均增长速度为9.5 % ,但二元经济结构给经济发展带来的问题仍然很突出。农村人口占了中国总人口的70 %多,农业产业结构不合理,经济不发达,以及农民收入增长缓慢等问题势必成为我国经济持续稳定增长的障碍。正确有效地解决好“三农”问题是中国经济走出困境,实现长期稳定增长的关键。其中,农民收入增长是核心,也是解决“三农”问题的关键。本文力图应用适当的多元线性回归模型,对有关农民收入的历史数据和现状进行分析,寻找其根源,探讨影响农民收入的主要因素,并在此基础上对如何增加农民收入提出相应的政策建议。 一、 回归模型的建立 (1) 数据的收集 根据实际的调查分析,我们在影响农民收入因素中引入3个解释变量。即:X2-财政用于农业的支出的比重,X3-乡村从业人员占农村人口的比重,X4 -农作物播种面积 y X2 X3 X4

年份 78年可比价 财政用于农业的支出的比重

乡村从业人员占农村人口的比重 农作物播种面积

1989 196.76 9.42 49.23 146553.9 1990 220.53 9.98 49.93 148362.3 基于SPSS多元线性回归分析的案例 2 / 7 1991 223.25 10.26 50.92 149585.8 1992 233.19 10.05 51.53 149007.1 1993 265.67 9.49 51.86 147740.7 1994 335.16 9.2 52.12 148240.6 1995 411.29 8.43 52.41 149879.3 1996 460.68 8.82 53.23 152380.6 1997 477.96 8.3 54.93 153969.2 1998 474.02 10.69 55.84 155705.7 1999 466.8 8.23 57.16 156372.8 2000 466.16 7.75 59.33 156299.9 2001 469.8 7.71 60.62 155707.9 2002 468.95 7.17 62.02 154635.5 2003 476.24 7.12 63.72 152415 2004 499.39 9.67 65.64 153552.6 2005 521.2 7.22 67.59 155487.7 (1) 回归模型的构建 Yi=1+2X2+3X3+4X4+ui

基于线性回归分析的白酒行业股价估量模型——以600519贵州茅台为例一、宏观经济分析通过半个学期的证券投资学学习,我们知道不论是股票发行者还是从购买者,对宏观经济的分析都是必须的。

首先,我们回顾一下近几年的国内市场状况:2011年,我国通胀压力严重,上半年CPI 一直处于高位,2011年四月CPI同比上涨5.3%,5月份CPI同比上涨5.5%。

而面对居高不下的CPI 央行不断上调银行准备金率和存款准备金率。

与此同时我国GDP增速比2010年也有所放缓。

这一点也可以从很小的方面看出来,就本校而言,今年来学校招聘的单位数量较去年前年有很明显的降低,显然是整体经济低迷造成的结果。

而证券交易又面临着自身的难题:以上海证券交易所为例,主要存在以下问题:1.市场规模很小,受众面很窄;2.存在严重的信息不对称,使得监管成本上升;3.缺少卖空机制,使得股票市场泡沫增大;4.流动性不足。

流动性是指市场中存在大量的流通性强的金融工具,同时又有大量参加流通的主体。

5.市场中介机构不完善。

6.不注重投资者回报,几乎没有企业发放红利,使得证券市场只有投机价值而没有投资价值。

这些问题都是严重影响股票合理定价的,所以使得对贵州茅台的股票定价更为困难。

基本为零的每股收益使得传统的红利贴现模型在这里无法适用。

二、白酒行业分析及茅台公司具体分析随着我国居民生活品质的提升和健康消费意识的形成,白酒消费也逐渐回归理想,白酒需求转变为追求健康、品质和品位。

高知名度、高美誉度和高品质度的“三高”白酒称谓精英人士的首选,品牌消费观念正在强化。

贵州茅台高档白酒的品牌价值、定价权优势奠定了高档白酒在激烈的市场竞争中的强势地位。

茅台作为中国高档白酒的代名词,在竞争中处于非常强势的地位。

较高的每股净资产是吸引股票市场投资者的“诱饵”。

另一方面,政府渠道的长期发展使得茅台酒的销路不存在任何问题,所以在整体经济低迷的情况下,茅台酒业的销量也不会有明显的减少。

基于多元回归模型的CPI影响因素分析 【摘要】2011年以来,通货膨胀越来越成为我国的重要经济现象。作为衡量通货膨胀的主要指标,CPI(消费者物价指数)与人们的生活具有最密切的关系。CPI的不断攀升使生活成本增加,也影响国民经济的可持续发展。本文从我国的历史数据出发,选择货币供应量、工资率及原材料燃料价格作为自变量,通过建立CPI与以上变量的多元回归模型,分析影响 CPI变化的主要因素,并着重分析通货膨胀的成因,为政府实现宏观调控目标、促进国民经济健康持续发展和改善人民生活提出建议。

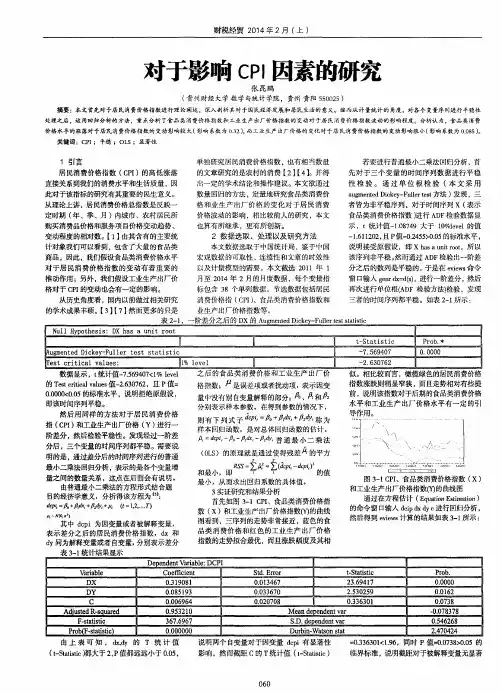

【关键词】 CPI 多元回归 通货膨胀

1. 问题的提出 近一年来,我国的通货膨胀形势引起了社会的广泛关注。2010年全年居民消费价格同比上涨3.3%,而2011年7月为6.5%,达到最近一年的最高值(如图1)。央行通过提高存款准备金率、加息、加强利贷调控等一系列措施控制物价上涨,尤其在2011年7月7日进行年内第三次加息后,CPI稍有回落,说明政府控制通胀的效果逐渐显现,但现阶段我国面临的通胀压力仍然不可小视。 近年来,国内农产品、国际市场石油、铁矿石等价格剧烈波动,特别是去年国内商品价格变动存在较大的不确定性。2009 年宽松的货币政策促进了经济复苏,但偏高的货币供给与增加的工资率对2011年的通货膨胀形成了很大压力。由此我们有理由猜测,原材料和燃料价格上涨、货币供给增加、工资率提高等因素形成的价格影响机制对我国宏观经济的调控提出了新挑战。 那么,CPI的大幅增长是否与上述因素密切相关呢?

图1 2010年11月-2011年10月我国CPI变化趋势 2. 经济理论分析 通货膨胀和就业率是经济宏观调控的两个重要指标。其中CPI是衡量通货膨胀最及时的指标,也与人们的生活关系最密切。根据宏观经济学理论,通货膨胀按成因可分为三类:需求拉动型、成本推动型及结构型通货膨胀。对CPI影响因素的分析可以以此为依据。 需求拉动型通货膨胀,是指货币供给过度增加导致总需求大于社会总供给所引起的通货膨胀。在短期内,社会总供给不变,如果货币供应量超过了货币需求量,则总需求会迅速增加,开始出现短期的需求拉动型通货膨胀(如图2)。因此货币供应量应该是推动CPI上升的因素之一。在长期,经济增长水平上升使总供给增加,有利于价格稳定,因此长期经济增长水平是抑制CPI上升的因素之一。 成本推动型通货膨胀是指在总需求不变的情况下,由生产要素价格上涨引起的成本价格上涨所导致的总物价水平持续上涨的情况。在总需求不变的情况下,成本增加引起的总供给减少将使供给曲线向上移动,从而引起价格上升(如图3)。企业生产的可变成本主要有工人工资及原材料、燃料价格,这些因素的上升会引起企业成本的上升,进而引起CPI的上涨。

图2 需求拉动型通货膨胀 图3 成本推动型通货膨胀 结构性通货膨胀是由需求结构转移、部门差异等引起企业成本上升而发生的通货膨胀,其对CPI的影响也通过工资率变化实现。 综上所述,CPI的影响因素可归结为货币供应量、工资率、原材料燃料价格、经济增长水平。本文以此变量为基础,建立CPI影响因素模型。

3. 模型建立 3.1 理论模型的建立 本文通过建立多元回归模型对CPI的影响因素进行分析。结合前述经济理论,

我们选取广义货币供给量M2(x1)、工资率(x2)、原材料燃料价格(x3)及不变价格计量的实际GDP(X4)作为影响消费者物价指数CPI(y)的因素,建立y与X1、X2、X3、X4的多元回归模型,试图找到对CPI有较强影响的经济变量,对引起CPI上涨的因素进行分析。模型形式为:

yi =β0 +β1x 1 i +β2x2 i +β3x3 i +β4x4 i +μi 以此模型为基础,选取相关样本计算回归方程。

3.2 样本及变量说明 1) 为使统计单位具有一致性,广义货币供应量M2、工资率及原材料能源价格因素以增长率作为计算数据。 2) 选取中国1992年~2009年的相关数据作为回归方程的计算样本。 3) 考虑到货币和原材料燃料价格对CPI影响传递的时滞性,将其对应的年份前调一年,即1992年的CPI与1991年的M2及原材料燃料价格建立对应关系。

3.3 模型参数的估计 在Eviews中,利用OLS法进行参数估计,其中β4没有通过显著性检验(T=1.683234<2),即不能认为实际GDP与CPI存在显著的线性关系。X1、X2、X3再次回归,得到回归方程为:

y = -9.630412 + 0.274652x1 + 0.41676x2 + 0.474415x3

3.4 模型的检验 3.4.1 经济检验 由样本方程知,估计参数β1=0.274652,即广义货币供应量M2与CPI成正相关关系,符合货币供应量增加推动总需求上升进而使CPI上涨的基本经济原理。参数B2=0.41676,B3=0.4744,即工资率、原材料燃料价格均与CPI成正相关关系,符合成本因素上升推动价格上涨的原理。

3.4.2 统计意义检验 1) 拟合优度检验 模型拟合优度R2=0.903625,回归模型对于文章选取的1992~2009年的观测值拟合程度较好。 2) 回归方程显著性F检验及系数显著性T检验 回归模型的F值为43.75543,P值为0.000000,回归模型通过了方程显著性F检验。X1(M2增长率)、X2(工资率增长率)、X3(原材料燃料价格增长率)整体能与Y(CPI)之间建立较为理想的回归模型。同时,方程通过系数显著性T检验。数据如下表:

Variable Coefficient Std. Error t-Statistic Prob. X1 0.274652 0.081193 3.382700 0.0045 X2 0.416762 0.134083 3.108244 0.0077 X3 0.474415 0.098702 4.806561 0.0003 C -9.630412 2.079245 -4.631688 0.0004

F-statistic 43.75543 Prob(F-statistic) 0.000000

3.4.3 计量经济学检验 1) 异方差检验 利用White检验法进行检验,建立检验回归模型:

σ2μi =α0 +α1x1i+α2x2i+α3x3i +α4x21i+α5x22i+α6x23i

+α7x1ix2i+α7x1ix2i +α8x1ix3i +α9x2ix3i +μi

构造统计量W = nⅹR2 ,若存在异方差,则 W近似服从自由度为9的χ2分布。 用Eviews进行相关计算,得到W = 6.429064<16.92, 所以异方差问题不存在。

2)自相关检验 利用D.W.方法,构造统计量:

计算得:D.W=1.337045。查D.W 分布表有: dl=0.93, du=1.69, 4-du=2.31。dl

3)多重共线性检验 我们用方差膨胀因子法对模型进行多重共线性的检验。如果方差膨胀因子(VIF)≥10则认为该自变量与其他自变量间有严重多重共线性。模型中,X1(货币供给量M2增长率)的VIF值为1.1640, X2(工资率增长率)的VIF值为1.1775,X3(原材料燃料价格增长率)的VIF值为1.0158,均小于判断标准10。所以,我们认为模型不存在严重多重共线性。 4 实证分析 通过以上模型,可以清楚地看到货币供应量、工资率及原材料燃料价格三个因素对我国CPI的量化影响。其中,M2增速每变化一个单位,CPI平均同向变化0.274652个单位。工资率每变化一个单位,CPI平均同向变化0.416762个单位。原材料燃料价格每变化一个单位,CPI平均同向变化0.474415个单位。以此为依据,下文对中国90年代以来的通货膨胀原因进行分析。 CPI增幅超过3%即认为发生了通货膨胀。由数据可以看出,90年代以来中国共发生过两次严重的通货膨胀,一次为1993~1996年,另一次为2007年至今。 1992年中国十四大确立了建立社会主义市场经济体制的目标,为经济发展注入了活力,中央政府采取的降息、税改等政策措施也极大地刺激了总需求。从货币供应量看,1991年~1995年,广义货币供应量M2的增速均在20%以上,其中1992~1994甚至超过了30%,分别为31.3%、37.31%、34.5%。大量超发的货币成为通货膨胀的主要诱因。同时,投资需求膨胀产生的对基础产品的需求向各产业体系扩散,引发成本推动型通货膨胀,其中原材料燃料价格涨幅居前,从1992~1995一直保持在远超过10%的高位,极大地推动了CPI的上涨。同一时期,我国的工资率亦处于90年代以来增速最快的阶段。这些因素都是推动CPI上升的主要原因。由此可见,此次通货膨胀始于流通领域,由货币增长失控引起总需求过度增长,推动成本上升而引起的直线式混合型通货膨胀。

图4 1993年~1996年CPI、M2、工资率及原材料燃料价格增速 2007年以来,我国CPI再次持续居于高位。究其原因,也与货币超发及成本上升密切相关。2007年中国外汇储备增长率高达43.32%,极大地增加了国内的通胀压力,同时存贷款利率处于较低水平,引发了以房地产行业为代表的价格上涨。2008年9月雷曼兄弟破产标志着一场全球性金融危机的爆发,一体化的经济体系中,众多国家都卷入其中。中国政府为提振国内经济,于2008年11月实