日元贬值分析

- 格式:doc

- 大小:22.50 KB

- 文档页数:4

日元贬值的心情说说短句1. 看到日元贬值,心情有点忐忑。

2. 日元贬值,感觉有点不太好。

3. 日元贬值,对于国际贸易有着重大影响。

4. 日元贬值,可能使出口企业受益。

5. 日元贬值,对国内旅游者来说是个好消息。

6. 日元贬值,或许意味着物价上涨。

7. 日元贬值,可能会增加国内居民的购买力。

8. 日元贬值,对海外留学生来说可能是好事。

9. 日元贬值,对投资者来说意味着机会。

10. 日元贬值,对日本经济来说是个警示信号。

11. 日元贬值,或许会使国内企业受到竞争压力。

12. 日元贬值,给日本央行带来了调整政策的压力。

13. 日元贬值,或许会导致资本外流。

14. 日元贬值,对于日本国内居民的消费习惯可能有所改变。

15. 日元贬值,或许会影响日本的债务水平。

16. 日元贬值,给日本政府的财政情况带来挑战。

17. 日元贬值,对于海外留学生来说可能使学费变得更贵。

18. 日元贬值,使得日本的进口商品更昂贵。

19. 日元贬值,或许会导致国内居民的资产贬值。

20. 日元贬值,可能会导致人民币的升值。

21. 日元贬值,对于国内企业来说是个利好。

22. 日元贬值,对于日本的旅游业可能带来良机。

23. 日元贬值,对进口商品的需求可能会下降。

24. 日元贬值,或许会促使日本企业进行海外扩张。

25. 日元贬值,可能会加剧国内通货膨胀。

26. 日元贬值,对于日本政府债券的吸引力可能减弱。

27. 日元贬值,对于投资日本的外国资本来说可能更有吸引力。

28. 日元贬值,对于本国工薪阶层来说可能会带来生活压力。

29. 日元贬值,可能会导致日本的国际支付平衡出现问题。

30. 日元贬值,或许会导致资金外流到其他国家。

31. 日元贬值,对于外汇市场来说可能会产生震荡。

32. 日元贬值,对于出国留学的学生来说可能意味着更高的学费。

33. 日元贬值,可能会导致其他货币的升值压力。

34. 日元贬值,或许会导致日本企业的盈利下降。

35. 日元贬值,对于进口商品的销售商来说可能会影响利润率。

新千年以来日元汇率变动及未来走势分析作者:闫屹周姗来源:《日本问题研究》2006年第03期上世纪90年代末的亚洲金融危机之后,各国纷纷加强对汇率的关注程度。

受多种原因的影响,日元汇率自2000年至今仍处于不断波动之中。

大体而言,日元汇率的变动大体可以分为三个阶段:第一阶段(2000年至2002年),自2000年日元汇率受国内经济的影响,虽然间或出现局部反弹,但总体呈现贬值趋势;第二阶段(2003年至2004年),随着美元强势货币政策的弱化,日元汇率进入升值阶段;第三阶段(2005年至今),自2005年以来受世界对美国的货币政策预期及美国经济状况的好转的影响,日元汇率结束升值态势呈现贬值趋势,进入2006年日元汇率仍呈下降趋势。

本文将分析三个阶段日元汇率变动原因,并对日元未来走势进行预测。

一、新千年以来日元汇率变动状况之分析(一)第一阶段,2000--2002年日元贬值2000年至2002年日元呈现贬值趋势,日元汇率从1美元:107.77日元跌至1美元:125.39日元,三年中贬值幅度达到16.35%(见表1)。

这一阶段引起日元大幅度贬值的原因是多方面的,既有日本国内的经济原因,也有日本政府的态度原因,还有国外的因素。

1.2000年至2002年日本的经济处于衰退阶段。

经济的不景气降低了日本对外经济实力以及日本的对内需求,同时使多数日本企业都对投资持观望态度,导致国内投资需求严重不足。

由于日本国内各种需求不足使得2000年至2004年日本主要经济指标呈下降趋势,使日元失去稳定的物质基础从而导致了日元的贬值。

日本GDP增长率由2000年的2.4%跌至2002年的-0.3%(见表1),达到10年内的第二低点,这3年的GDP增长率远远低于世界上同期其他国家的GDP增长率。

同时日本消费物价指数由2000年的-0.3%逐年降至2002年的-1.9%。

伴随着日本经济的不景气和消费物价水平的下降,进一步使得日本失业人数大幅增加,失业率逐年上升日本失业率由2000年的4.72%升至2002年的5.38%(见表1)。

现代商业MODERN BUSINESS48自2005年以来受世界对日本的货币政策预期及美国经济状况的好转的影响,日元汇率结束升值态势呈现贬值趋势,进入2006年日元汇率仍呈下降趋势。

一、2006年日元汇率走势2006年日元汇率仍然持续2005年的下降趋势从年初的1¥=115.12J¥逐步下降至2006年12月的1¥=117.26J¥,下降比率约为1.86%较2005年的下降比率14.09%平缓。

其中5月日元汇率有较大的回升从2006年日元汇率变动及未来走势分析[内容摘要]日元汇率自2005年以来持续走低,进入2006年受世界对日本的货币政策预期的影响日元汇率仍保持2005年的下降趋势。

从长期来看,随着日本经济进一步复苏,所实行的货币政策效果开始显现,日元汇率将会有上升趋势。

本文分析了2006年全年日元汇率变动的原因,并结合日本经济状况及经济政策对日元今后走势进行分析。

[关键词]日本;日元汇率;走势分析周 姗 河北大学经济学院 0710004月的1¥=117.1J¥升值至1¥=111.4J¥,但是从2006年全年看日元汇率并没有回升(如图1)。

二、2006年日元汇率变动分析1、2006年影响日元汇率下降的原因主要有四个方面:⑴国际投机资本的流动。

从世界范围来看,2006年日本年利率为0%——0.25%,与此相比,欧洲是3.5%,美国是5.25%。

国际投机资本利用利差大量借贷日元,在金融市场上兑换成高利率的美元和欧元后投资于债券等金融资产,这样就能以很小的资金成本获得高额收益。

2006年高回报率促使类似的“携带交易”在全球盛行,国际资本的主要流动方向之一是将日元兑换成美元,致使日元在国际货币市场供给过多,造成日元汇率下跌。

⑵国际外汇市场对日元的需求。

不少国家的中央银行近来都下调了日元的储备比率,或者减少对日元资产的投资。

另外,近年来在国际市场上异常活跃的中东和亚洲资金并不看好日元资产,纷纷把其投资资金从日本市场撤向欧美市场。

日元汇率变动影响因素分析摘要:本文选取了贸易顺差额、短期利率、股市指数、货币供应量(m2)实际gdp、外汇储备以及wit原油价格,7个引起日元汇率变动因素作为研究对象,通过相关分析等计量方法,得出影响日元汇率变化的最主要因素为外汇储备,其次为短期利率、货币供应量(m2)和实际gdp。

基于以上分析,本文进一步探究日本大地震后日元汇率的短期和长期走势,预测日元兑美元汇率在长期中将会稳中有降,日元将会贬值。

关键词:日元汇率日本大地震外汇储备货币供应量一、日元汇率的基本态势从2006年5月--2007年6月,日元处于不断贬值的过程中,由于日本国内经济不景气的原因,日元兑美元汇率创下四年来的新低1美元兑123日元。

此后,自2007年5月--2011年5月以来,美元兑日元的汇率,呈波浪式形态下降形态,日元正在升值中。

2008年5月的金融危机少幅缓解日元的升值压力,但随着金融危机的影响不断加深,日本的出口、经济受到不同程度影响,日元继续升值。

二、日元汇率变动的主要影响因素日元汇率变动对经济的影响十分重大,不但对日本本国的深远,对整个东亚经济也有不同程度的影响。

本文选取了7个引起日元汇率变动的不同方面基本因素,包括:贸易顺差额、短期利率、股市指数、货币供应量(m2)实际gdp、外汇储备以及wit原油价格。

(一)相关分析本文在参考相关文献的基础上,以日元汇率变动的影响因素为分析对象,基于最新的2010年1月--2011年2月的数据,通过相关分析等计量方法,分析日元汇率变动的影响因素。

经计算,相关系数如下表:从表中可以得出:日本外汇储备与日元汇率的变动密切程度最大(相关系数达到-0.9059)。

其次是短期利率和实际gdp,相关系数分为0.849、-0.8010,二者者对日元汇率的影响极为显著。

货币发行量(m2)、相关系数分别为-0.6783,与日元汇率的相关性也较强。

最后,日经指数、贸易顺差额、wit原油价格与日元汇率之间为低度相关关系,对汇率的走势影响较少。

广场协议,日元贬值篇一:1985 年《广场协议》签订后,日元大幅升值,其原因究竟是日本大藏省自身的失误,还是美国人逼的?1985 年《广场协议》签订后,日元大幅升值,其原因究竟是日本大藏省自身的失误,还是美国人逼的?广场协议以及之后的变化,用句当年很流行的话,日本是“猜到了故事的开头,却没有猜到故事的结局”。

============================================= =========================== 为什么说日本是”猜到了开头”呢?首先先来看看《广场协议》是怎么形成的,: 1. 里根政权上任后面临的首要问题是,以“政策失误”而著名的卡特总统所遗留的高通胀。

为了打压通胀,里根采取的是相当强硬的金融紧缩措施,将利率提高到了2位数(!),这在美国历史上是极为罕见的。

2. 利率提高的结果是货币流动性迅速缩小,大量流入银行,使民间资本的投机行为大量减少。

同时高利率也使海外热钱大量融入美国市场,将美元越推越高:81年年初美元兑日元为210日元,82年10月竟达到了270日元。

这样就直接导致了美国出口额的下降和进口额的上升,也即是贸易逆差。

3. 高通胀影响和贸易逆差的结果,导致了美国在80年代前期,出现了“双料赤字Double Deficit”:财政赤字和贸易赤字。

双料赤字将直接导致政府的赤字迅速扩大,对长期经济产生不利影响。

由于双料赤字现象在代表了保守势力的共和党政权下,是不太常见的,里根政权很可能因此而被舆论所质疑,影响下一届选举。

4. 于是美国将不得不寻找摆脱这“双料赤字”的方法:在财政赤字不易削减的情况下,首先就是要将美国的贸易逆差降低,甚至是转为顺差。

换言之,就是要使美元贬值。

而使本国货币贬值的方法有许许多多,但无外乎两大类:a. 市场调节:增发货币买入国债,也就是所谓的量化宽松QE降低本国利息,使本国货币需求下降b. 动用外汇储备,大量买入对应国货币,使美元反c. 国际间协议调节:通过与主要利害国的协商,来人为制定一强制汇率或汇率调整目标。

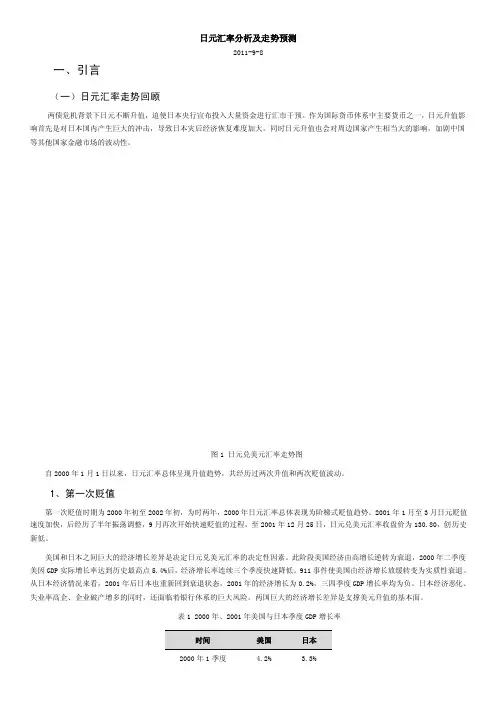

日元汇率分析及走势预测2011-9-8一、引言(一)日元汇率走势回顾两债危机背景下日元不断升值,迫使日本央行宣布投入大量资金进行汇市干预。

作为国际货币体系中主要货币之一,日元升值影响首先是对日本国内产生巨大的冲击,导致日本灾后经济恢复难度加大。

同时日元升值也会对周边国家产生相当大的影响,加剧中国等其他国家金融市场的波动性。

图1 日元兑美元汇率走势图自2000年1月1日以来,日元汇率总体呈现升值趋势,共经历过两次升值和两次贬值波动。

1、第一次贬值第一次贬值时期为2000年初至2002年初,为时两年,2000年日元汇率总体表现为阶梯式贬值趋势。

2001年1月至3月日元贬值速度加快,后经历了半年振荡调整,9月再次开始快速贬值的过程,至2001年12月25日,日元兑美元汇率收盘价为130.80,创历史新低。

美国和日本之间巨大的经济增长差异是决定日元兑美元汇率的决定性因素。

此阶段美国经济由高增长逆转为衰退,2000年二季度美因GDP实际增长率达到历史最高点5.4%后,经济增长率连续三个季度快速降低。

911事件使美国由经济增长放缓转变为实质性衰退。

从日本经济情况来看,2001年后日本也重新回到衰退状态,2001年的经济增长为0.2%,三四季度GDP增长率均为负。

日本经济恶化、失业率高企、企业破产增多的同时,还面临着银行体系的巨大风险。

两国巨大的经济增长差异是支撑美元升值的基本面。

表1 2000年、2001年美国与日本季度GDP增长率2000年1季度 4.2% 3.3%2000年2季度 5.4% 2.5%2000年3季度 4.1% 3.0%2000年4季度 2.9% 2.6%2000年度 4.2% 2.9%2001年1季度 2.3% 2.0%2001年2季度 1.0% 1.0%2001年3季度0.6% -0.3%2001年4季度0.4% -1.8%2001年度 1.1% 0.2%2、第一次升值日元兑美元的第一次升值期间为2002年至2005年初,历时三年,至2005年1月12日达到此次升值的最高点,1美元兑换102.26日元,后进入第两个贬值阶段。

2015年第8期·总第254期【国际经贸】日元不断走软的原因及对中国经济的影响蓝昭炀1 马 琳2(1 安徽财经大学国际经济贸易学院,安徽蚌埠233030;2 黑龙江省对外贸易经济合作研究所,黑龙江哈尔滨150001)[摘 要]20世纪90年代初泡沫经济破灭之后,日本经济一直萎靡不振,长期处于低迷状态。

2012年安倍晋三上任后射出了经济“三支箭”,加快了日元贬值速度,使日本经济有所回暖。

日元贬值的原因主要在于日本经济结构改革坚冰难破以及政府大规模干预汇率市场。

但是作为亚洲重要经济体,日元贬值将对中日贸易及中国经济产生深远影响。

中国应保持人民币汇率的基本稳定,联合周边国家采取积极的应对措施,加强同日方的磋商,减少贸易争端,抓住有利时机提前偿还日元贷款,以降低日元贬值造成的不利影响。

[关键词]泡沫经济;安倍经济学;日元贬值[中图分类号]F831 59 [文献标识码]A [文章编号]2095-3283(2015)08-0050-02 [作者简介]蓝昭炀(1993-)男,福建漳州人,本科生,研究方向:国际经济与贸易;马琳(1982-),女,经济师,硕士,研究方向:国际贸易理论与政策。

一、日元贬值的背景1985年“广场协议”签订后,日本政府担心日元升值会给日本出口贸易带来消极影响,削弱本国出口商品国际竞争力,进而导致国内经济萧条。

为了应对“日元升值萧条”,日本政府开始将经济重心转向扩大内需,通过刺激国内消费拉动经济增长。

为此日本央行连续多次下调基准利率,此外还通过增加财政支出来扩大内需。

然而,一般产业无法短期内大量吸收资金,导致大量虚拟资本流向了股市和房地产业,进而产生泡沫经济。

考虑到无限扩张的泡沫经济一旦破灭会给日本经济带来巨大影响,1990年日本银行转变政策,开始提高利率以缓解金融危机。

然而此举并没有充分发挥效力,反而使其经济陷入恶性循环。

日本经济先后经历了“增长性衰退”和“增长型萧条”两个阶段。

日元极弱最简单处理方法

最近,日元的汇率跌得让人心惊胆战。

就像一颗超级英雄电影里的反派角色,突然从云端跌落到了地面,让所有关心经济的人都感到了一丝不安。

那么,面对这种情况,我们应该如何应对呢?别急,让我来给你支几招。

你得知道,日元贬值并不意味着你的钱包就会缩水。

就像你在超市里买了一瓶矿泉水,价格标签上的数字虽然在跳动,但你手里的钱却一点也没少。

所以,别担心,你的存款还是那个存款,只是数字变了而已。

如果你想要用日元去旅游或者购物,那就得提前做好准备了。

因为一旦日元贬值,那些原本就贵的东西可能就会变得更贵了。

比如,你计划去日本旅行,原本觉得机票和酒店应该很便宜,但现在你可能会发现,同样的预算,在日本能买到的东西比国内少得多。

不过别担心,这只是暂时的,等汇率稳定了,一切都会好起来的。

如果你的工作涉及到国际贸易或者投资,那么日元贬值对你的影响可能会更大一些。

因为你可能需要用更多的日元来购买外国的商品和服务。

但别灰心,这也是一种机会。

你可以利用这个机会,寻找那些以日元计价的优质商品和服务,这样既能节省开支,又能享受到更好的品质。

总的来说,面对日元极弱的情况,我们需要保持冷静,理性对待。

不要被一时的波动所影响,而是要从长远的角度去考虑问题。

我们也要学会适应变化,抓住机会,让自己的生活更加美好。

毕竟,生活就像一部电影,有时候会有低谷,但只要我们坚持下去,总会有光明的一天。

日元贬值“雾霾”不散作者:冯超来源:《纺织服装周刊》2013年第19期从春节过后到现在,在日元持续加速贬值的形势之下,陈龙宝已经和他们的日本客户进行了数次洽谈和协商。

陈龙宝是中日合资上海华日服装有限公司总经理,这家公司是一家内外销兼营企业,其80%的订单来自于日本。

对日贸易企业目前与日本合作方洽谈和博弈的焦点是,中国企业希望日方提高价格,以弥补因日元大幅贬值导致的汇率损失,而日方则提出,希望中国的企业降低出口价格,因为他们也承受着很大的市场压力。

双方出发点截然相反,让这种谈判注定很难达成共识。

两面夹击事情的发展往往就是那么不尽如人意。

5月21日,中国货币交易中心授权公布美元对人民币中间价报6.1911,比昨日下跌87个基点,这标志着人民币对美元中间价突破5月9日创下的高点6.1925,再创汇改以来新高。

随着2005年中国汇率新措施发布以后,人民币升值已经被热议了无数次。

人民币升值,对出口导向型的纺织服装业直接的影响就是出口价格的相对提高,这意味着中国产品在国外价格竞争力的下降,而价格优势正是中国制造的真正生命力。

另外,出口企业还会遭受出口收入转化成人民币时的汇兑损失,以及由于出口量减少造成的损失。

而且,人民币升值会导致人工费用等生产成本增长,故对出口贸易依存度大的企业的短期冲击将难以避免,尤其将严重影响那些以低价格取胜、科技含量较低的产品出口。

就在人民币升值再创汇改新高的第二天,日本政府官员在接受《华尔街日报》采访的时候透露,虽然多名内阁大臣都承认,日元币值之前的过度强势已经很大程度上得到了纠正,日本决策者们还是做好了迎接日元汇率进一步走跌的准备。

自安倍晋三2012年12月26日就任日本首相以来,日元兑美元汇率已经下跌了超过17%:他在当时誓言会逆转数十年的通货紧缩局面并打压日元汇率。

如果以安倍晋三2012年11月获得大选胜利来计算,日元汇率已经下跌了超过22%。

“对服装纺织品行业,经常会碰到烦心事,目前最让人纠结和难受的便是此次日元贬值了,什么用工难、用工荒、人力成本上涨等等,这都是困扰出口行业的老问题,人民币升值就已经让做出口贸易的企业很头痛,而现在又杀出了日元贬值,这等于是两面夹击。

新千年以来日元汇率变动及未来走势分析

闫屹;周姗

【期刊名称】《日本问题研究》

【年(卷),期】2006(000)003

【摘要】上世纪90年代末的亚洲金融危机之后,各国纷纷加强对汇率的关注程度。

受多种原因的影响,日元汇率自2000年至今仍处于不断波动之中。

大体而言,日元汇率的变动大体可以分为三个阶段:第一阶段(2000年至2002年),自

2000年日元汇率受国内经济的影响,虽然间或出现局部反弹,但总体呈现贬值趋势;第二阶段(2003年至2004年),随着美元强势货币政策的弱化,日元汇率

进入升值阶段;第三阶段(2005年至今),自2005年以来受世界对美国的货币

政策预期及美国经济状况的好转的影响,日元汇率结束升值态势呈现贬值趋势,进入2006年日元汇率仍呈下降趋势。

本文将分析三个阶段日元汇率变动原因,并对日元未来走势进行预测。

【总页数】5页(P15-19)

【作者】闫屹;周姗

【作者单位】河北大学工商学院,河北,保定,071002;河北大学金融系,河北,保

定,071002

【正文语种】中文

【中图分类】F1

【相关文献】

1.2006年日元汇率变动及未来走势分析

2.2006年日元汇率变动及未来走势分析

3.日元汇率变动的影响因素及走势分析

4.日元套利交易的变化以及日元汇率的未来走势

5.汇改以来人民币汇率变动及未来汇率变动分析

因版权原因,仅展示原文概要,查看原文内容请购买。

1

閩國三甲 黃堤揚 u0122006

日元长期贬值的原因

日本政府是世界上借钱最多的政府,它目前的负债总额是GDP

的237%,稳坐全球第一,比第二名希腊的158%遥遥领先。人们一

直议论美国的财政危机,但美国的国债只是其GDP的106%,排第

11名。

今年日本的国家预算是100万亿日元,但其税收只有43万亿日元。

其他57万亿是靠发债筹集的,而且,这样的情况已经持续了几十年

了,目前日本政府的国债总额已经超过了1000万亿。这57万亿的

国债中,有10多万亿是用来支付利息的,如果不是接近于零的利息,

日本政府今年就没法维持。

日元年利率从1995年跌至0.5%之后,就再也没有回到过1%。

2001年至今,几乎都是0.1前后徘徊。即使零利息也不能还债,日

本政府早晚要通过货币贬值最终解决这个问题。

日元貶值的中期原因:

(一)经常账户恶化及经济持续萎缩是日元贬值的基本面因素

日本进出口贸易终结1981年以来的顺差局面,在2011年和

2012年连续两年逆差,2012年逆差较2011年扩大1.7倍;经常账

户尚能保持年度顺差,但2011年和2012年顺差同比分别下降47%、

51%,2012年11月至2013年1月连续三個月逆差。此外,日本经

济在2012年第二季度以来连续三個季度萎缩,2008年以来第三次

2

陷入衰退。经常账户恶化和经济持续萎缩,决定了日元的贬值趋势。

(二)避险需求减弱是日元贬值的市场因素

2008年9月此次国际金融危机爆发以来,日元因避险需求大增

而不断升值,截至2012年9月末,日元对美元累计升值39.5%。2012

年第四季度以来,欧债危机趋于缓解,美国经济复苏势头良好,标准

普尔500波动率指数(反映市场恐慌情绪)处于2008年以来低位,

市场风险偏好明显上升,日元的避险需求明显减弱,推动日元汇率走

低。

(三)日本央行量化宽松政策是日元贬值的政策因素

日本央行在2012年9月至12月共4次扩大量化宽松规模,增

加外汇市场上日元的供给,压低了日元汇率。同时,日本央行上调通

胀目标至2%、2014年1月起实施"无限量"量化宽松政策、政府推行

日元贬值政策及高负债率情况下举债扩大政府投资,这些因素强化了

市场对日元贬值的预期,加大了由经济基本面和市场因素决定的貶值

壓力

(四)全球货币宽松及发达经济体默许是日元贬值的环境因素

目前,美、欧、英等国家的央行均在实施量化宽松政策,这使得

发达经济体及G20等国际组织能够容忍日本的量化宽松政策及日元

贬值。此外,对美国而言,尽管美元对日元大幅升值,但美元对欧元

却明显贬值,美元有效汇率未显著升值,因此干预日元汇率的动力不

大。

日元短期下跌的直接原因

3

长期贬值的原因解释了,这几年走高的原因也解释了,那么日元

为什么这几个月突然如此疯狂暴跌呢?

直接的导火索是所谓的安倍经济学。鉴于日本财政的危险状况,

以前历届金融当局都强调财务正常化是当务之急。一边压缩开支,一

边讨论增加税收。野田内阁通过了消费税法案,更是大增了世界金融

对日元的信任。

安倍在上任之前就立志压低日元,设立2%的通货膨胀目标,认

为解决滞涨问题,压低日元是当务之急,财务健全性可以暂时不谈。

新上任的日本央行总裁黑田,是一个坚持货币贬值的人,他一上

任,就不断地以各种各样的方法向市场注入资金,几乎是用直升机在

向市场撒钱。

本来就有很多金融界人士认为日本必须通过日元,才能最终解决

财务问题,当黑田就职,并向市场宣布了2%的通货膨胀目标之后,

金融界就有很多人开始抛空日元。一个月前,索罗斯就靠此大赚了一

把。

外国金融界现在流行借日元,都是为了抛空。如果你借一年,一

年后利息很少,还债时本金也少了很多,何乐而不为呢?

就在大家失去了对日元的信心时,又传来美国经济复苏,各大学

基金争相卖出长期美国国债,现实出市场对升息的预测,而这正是过

去几年抬高日元的原因。正处于下跌通道的入口(100日元/美元)

的日元,失去了美元贬值的支撑,正式跌入下跌通道。

4