中级财务会计第九章流动负债

- 格式:pptx

- 大小:217.00 KB

- 文档页数:97

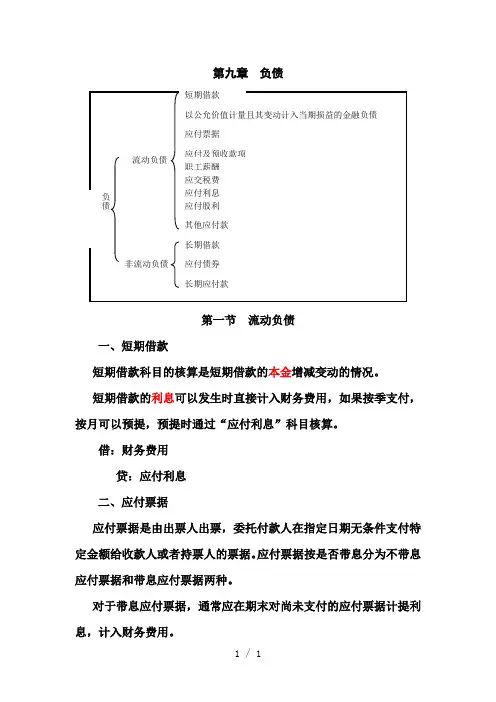

第九章负债第一节流动负债一、短期借款短期借款科目的核算是短期借款的本金增减变动的情况。

短期借款的利息可以发生时直接计入财务费用,如果按季支付,按月可以预提,预提时通过“应付利息”科目核算。

借:财务费用贷:应付利息二、应付票据应付票据是由出票人出票,委托付款人在指定日期无条件支付特定金额给收款人或者持票人的票据。

应付票据按是否带息分为不带息应付票据和带息应付票据两种。

对于带息应付票据,通常应在期末对尚未支付的应付票据计提利息,计入财务费用。

商业汇票到期无力清偿时,(1)商业承兑汇票:应将到期金额转入“应付账款”。

(2)银行承兑汇票:应付票据转为“短期借款”,支付的罚息计入“财务费用”三、应付账款应付账款,是指因购买材料、商品和接受劳务供应等而发生的债务。

应付账款一般按应付金额入账。

因债权单位撤销或其他原因,企业无法或无需支付的应付款项应计入当期损益(营业外收入)。

在折扣期内获得的现金折扣,于实际发生时冲减财务费用。

四、预收账款预收账款,是指买卖双方协议商定,由购货方预先支付一部分货(一)职工薪酬的内容职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出,包括职工在职期间和离职后提供给职工的全部货币性薪酬和非货币性福利。

企业提供给职工配偶、子女或其他被赡养人的福利等,也属于职工薪酬。

职工薪酬包括:(1)职工工资、奖金、津贴和补贴;(2)职工福利费;(3)医疗保险费、养老保险费(包括基本养老保险费和补充养老保险费)、失业保险费、工伤保险费和生育保险费等社会保险费;(4)住房公积金;(5)工会经费和职工教育经费;(6)非货币性福利;(7)因解除与职工的劳动关系给予的补偿;(8)其他与获得职工提供的服务相关的支出。

企业以商业保险形式提供给职工的各种保险待遇、以现金结算的股份支付也属于职工薪酬;以权益工具结算的股份支付也属于职工薪酬。

(二)职工薪酬的确认和计量【例9-1】20×8年6月,安吉公司当月应发工资2 000万元,其中:生产部门直接生产人员工资1 000万元;生产部门管理人员工资200万元;公司管理部门人员工资360万元;公司专设产品销售机构人员工资100万元;建造厂房人员工资220万元;内部开发存货管理系统人员工资120万元。