年产30万吨PVC募投项目进展顺利年底产能规模将达80万吨

- 格式:xls

- 大小:825.50 KB

- 文档页数:2

根据要求,我将简要介绍30万吨年丙烷脱氢制丙烯及下游加工项目环境影响评价报告。

该项目旨在建设一个年产30万吨丙烯的生产基地,丙烯是一种重要的化工原料,用于生产塑料、合成纤维等产品。

本报告通过对项目在建设和运营过程中可能对环境产生的影响进行综合评估,为项目的环境保护和可持续发展提供参考建议。

首先,报告对项目的环境背景进行了分析。

该项目位于一片崇山峻岭的地区,周围有保护区和水源地。

报告指出,该地区的生态环境较为脆弱,需要采取一系列环境保护措施,以减少对环境的不良影响。

其次,报告对项目在建设和运营过程中可能产生的污染源进行了识别和评估。

由于丙烷脱氢制丙烯是一种化学反应过程,可能产生废水、废气和固体废物等污染物。

报告对这些污染物的种类、产生量以及对环境的潜在影响进行了详细分析,并提出了相应的污染防治措施。

报告还对项目可能对土地利用、水资源、大气环境和生态系统等方面产生的影响进行了评估。

例如,项目可能占用大量土地,导致土地资源的浪费和生态系统的破坏;项目的废气排放可能导致大气污染,对周围居民和生态环境造成不良影响。

对于这些潜在问题,报告提出了相应的规划和管理建议,以最大程度地减少对环境的不良影响。

此外,报告还对项目可能带来的社会影响进行了评估。

项目的建设和运营可能带来一定的经济效益和就业机会,但也可能给周边社区带来噪音、交通拥堵等问题。

报告建议项目方应与相关部门和社区进行充分沟通,制定相关的社会管理和调节措施,以减少可能引发的社会矛盾和不良影响。

最后,报告总结了项目的环境影响评价结果,并提出了相关的环境保护建议。

报告强调,在项目的全生命周期中,项目方应积极采取环境保护措施,以减少对环境的影响,并定期开展环境监测和评估工作,及时采取相应的改善措施。

总的来说,30万吨年丙烷脱氢制丙烯及下游加工项目环境影响评价报告对该项目的环境影响进行了全面、具体的评估,并提出了相应的环境保护建议。

报告的结果和建议对项目的环境保护和可持续发展具有重要的指导意义。

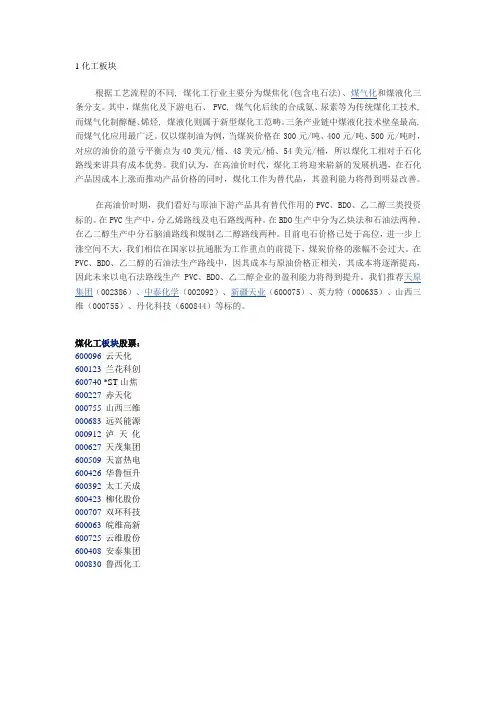

1化工板块根据工艺流程的不同, 煤化工行业主要分为煤焦化(包含电石法)、煤气化和煤液化三条分支。

其中,煤焦化及下游电石、 PVC, 煤气化后续的合成氨、尿素等为传统煤化工技术, 而煤气化制醇醚、烯烃, 煤液化则属于新型煤化工范畴。

三条产业链中煤液化技术壁垒最高, 而煤气化应用最广泛。

仅以煤制油为例,当煤炭价格在300元/吨、400元/吨、500元/吨时,对应的油价的盈亏平衡点为40美元/桶、48美元/桶、54美元/桶,所以煤化工相对于石化路线来讲具有成本优势。

我们认为,在高油价时代,煤化工将迎来崭新的发展机遇,在石化产品因成本上涨而推动产品价格的同时,煤化工作为替代品,其盈利能力将得到明显改善。

在高油价时期,我们看好与原油下游产品具有替代作用的PVC、BDO、乙二醇三类投资标的。

在PVC生产中,分乙烯路线及电石路线两种。

在BDO生产中分为乙炔法和石油法两种。

在乙二醇生产中分石脑油路线和煤制乙二醇路线两种。

目前电石价格已处于高位,进一步上涨空间不大,我们相信在国家以抗通胀为工作重点的前提下,煤炭价格的涨幅不会过大。

在PVC、BDO、乙二醇的石油法生产路线中,因其成本与原油价格正相关,其成本将逐渐提高,因此未来以电石法路线生产PVC、BDO、乙二醇企业的盈利能力将得到提升。

我们推荐天原集团(002386)、中泰化学(002092)、新疆天业(600075)、英力特(000635)、山西三维(000755)、丹化科技(600844)等标的。

煤化工板块股票:600096云天化600123兰花科创600740 *ST山焦600227赤天化000755山西三维000683远兴能源000912泸天化000627天茂集团600509天富热电600426华鲁恒升600392太工天成600423柳化股份000707双环科技600063皖维高新600725云维股份600408安泰集团000830鲁西化工高岭土:质纯的高岭土具有白度高、质软、易分散悬浮于水中、良好的可塑性和高的粘结性、优良的电绝缘性能;具有良好的抗酸溶性、很低的阳离子交换量、较好的耐火性等理化性质。

30万t塑料新材料生产项目落户南充

佚名

【期刊名称】《橡塑机械时代》

【年(卷),期】2014(000)004

【摘要】从南充市顺庆区投资促进合作局获悉,该区与鑫达控股(香港)有限公司于8日在北京正式签约,这标志着总投资达23亿元的30万t塑料新材料项目正式落户南充。

据介绍,项目建成后,将在整个亚洲形成顶级高品质改性塑料新材料生产基地,年产能达30万t。

项目全部达产后,预计年实现销售收入50亿元以上,可为1000多人提供就业岗位。

【总页数】1页(P32-32)

【正文语种】中文

【中图分类】F249.214

【相关文献】

1.年产30万t塑料新材料项目落户四川南充

2.西南大型塑料新材料生产基地落户重庆

3.西南最大塑料新材料生产基地落户重庆

4.西南地区最大塑料新材料生产基地将落户重庆

5.汽车塑料模具生产项目落户湖南益阳高新区

因版权原因,仅展示原文概要,查看原文内容请购买。

部分中国改性企业尼龙产品情况欧美等国在尼龙发展上比中国早开始约50-70年。

尼龙进入中国早期重点是民用纺织品领域。

在中国制造业进一步提升发展后才开始有工程塑料用途的尼龙的产业发展。

和PC最显著不同是,PC外观漂亮往往被用作外在壳体。

而尼龙因为长期稳定性、绝缘性、韧性与强度俱佳,而往往被用作内部件。

尼龙应用更重性能而不是外观。

最早进入中国的外企品牌尼龙应用集中在汽车及电子电气(断路开关等电相关)行业。

这两个行业集中在华东地区,这也是目前大多数尼龙改性企业以华东地区居多。

汽车和电子电气对于体系认证以及UL认证(比如CTI)有较高要求,也是外企至今能抵御中国改性企业的主要领域。

而华南地区改性企业发展和其他工程塑料相似,国际巨头不多,但以开发初期进入的日本港台亚洲其他地区企业跟随产业链进入中国,发展至今华南地区尼龙改性应用更多的是家用电器、电动工具、厨具、体育用品等更接近日用消费品的领域。

随着主要连接器公司Molex,FCI,Amphenol,富士康等在中国的发展,连接器行业也曾经有不少尼龙(包括PBT)的发展机会。

最近随着高铁等轨道交通的拓展,表面上中国改性企业相对可以和外企在同一时期开始追逐新的领域,但只要是交通相关的,和汽车等相似,外企仍是有更多技术积累。

而新能源(包括光伏行业)及5G等各项应用,大部分零件性能需要的重点是户外耐候性(UL F1 认证),这些又有UL等国际认证的壁垒在阻隔中国改性企业发展。

在工程塑料领域,美资杜邦无论是品牌和市场占有率曾长期领先,但后来随着市场竞争加剧,策略调整,卖掉上游聚合厂后只是被动维护高端领域。

巴斯夫作为典型欧洲企业,却是不断扩充产品体系,包括合并索尔维(之前罗地亚的尼龙部分)并且将更多的工厂包括上游产业进行本地化。

最近在广东湛江兴建的一体化工厂更是通过规模来形成成本优势。

从而期望得到长期发展。

巴斯夫尼龙目前70%销往汽车领域。

汽车领域认证体系厂,订单量大,计划性强,对服务要求低,但终端售价相对低。

中国PVC行业发展现状及趋势分析

一、中国PVC行业发展现状

1、行业总体发展势头良好

近年来,随着经济发展水平的大幅提升,中国PVC行业的总体发展态

势一直保持稳定增长。

从2024年至2024年,中国PVC的产能和消费持续

增长,消费量达到15亿吨。

根据CCCMC的统计数据,2024年1-11月份,中国全国PVC消费量达到11.935亿吨,同比增长9.3%。

2、行业市场结构向优势化方向转变

随着企业规模不断扩大,中国PVC行业的市场结构正在向优势化方向

转变。

2024年,中国PVC行业的上市企业总数为410家,其中大型企业

数量为42家,占总数的10.2%,小型企业数量为368家,占总数的89.8%,中型企业数量为0家。

随着市场竞争程度的加剧,中国PVC市场的垄断程

度也在不断提高,行业结构将趋于优势多样,竞争力更强的朝向发展。

二、中国PVC行业发展趋势分析

1、智能化发展趋势正在加速

随着“互联网+”战略的实施,中国PVC行业正逐步实现智能化发展。

比如,多家企业正积极探索利用大数据技术优化PVC行业的经营模式;物

联网技术和专用软件的普及,使得企业能够更精准地完成生产、营销等任务;企业也正在积极探索利用3D打印、机器人等技术提升生产效率。

2、绿色化发展趋势将越来越明显

中国政府不断完善相关法律法规。

海湾化学50万吨苯乙烯(投资4亿元海湾化学40万吨PVC)近日,位于董家口经济区的海湾化学40万吨PVC/VCM二期项目施工现场一片忙碌景象,只见数十名工人攀爬至高高耸立的装置框架上,进行设备安装及配管工作……自青岛西海岸新区吹响复工复产“集结号”以来,青岛海湾化学40万吨PVC/VCM二期项目也加紧推进项目建设,争取6月底项目完工。

西海岸新区供图记者来到海湾化学40万吨PVC/VCM二期项目现场,远远望去,大型设备都已安装就绪,从外观看与一期项目装置并无差别。

吊车运转着吊臂将各种配管送至管廊上,工人们再将其进行安装、焊接。

“从2月底开始,项目就陆续开始复工了,早在年前,一些大型设备、关键设备就已落座,目前,二期项目建设开始走上正轨。

”海湾化学工程部部长王庄告诉记者,设备安装和配管工作已基本结束。

VCM二期已经开始管道试压,PVC二期也正为管道试压做准备。

王庄介绍说,为推进项目更快更好的建设,公司要求20余家参建单位倒排工期。

目前,近20家施工单位确定了项目中交日期。

VCM主装置预计5月30日进行中交,PVC主装置预计6月30日完成中交。

其它配套项目如空分、循环水等也计划于6月30日前完成中交。

同时增派骨干人员向二期倾斜,确保项目按期完成。

投资11.4亿元的海湾化学40万吨PVC/VCM二期项目作为青岛市重点项目,也是海湾化学高质量发展的重要增长极,项目建成达产后,海湾化学销售收入将突破100亿元。

据了解,二期项目建成投产后,海湾化学乙烯法聚氯乙烯产能将跃居国内第一,苯乙烯产能国内单套最大,5万立方米低温乙烯储罐国内最大,偏硅酸钠产能升至亚洲第一目前,聚苯乙烯项目正加紧进行技术交流。

双酚A项目也正加快推进,目前处于技术交流、资料编制及设备采购阶段,预计2023年底完成机械竣工。

(记者李赛男通讯员滕以庆李晓妮),。

聚氯乙烯(PVC)是一种广泛应用于塑料制品中的聚合物,其生产过程包括聚合、发生和后处理等步骤。

本文将围绕30万吨/年产值的PVC悬浮聚合发生车间工艺设计展开讨论。

1.原料准备:PVC生产所需的原材料主要包括氯乙烯、活化剂、引发剂、稳定剂等。

其中,氯乙烯为主要原料,其通过压缩机送入反应器中。

2.聚合反应:反应器是PVC生产过程的核心设备,通常采用悬浮聚合反应。

反应器内部应配置搅拌器,以保证反应材料均匀混合和热量传递。

反应过程中需要控制反应温度、压力和反应时间等参数,以实现高效的聚合反应。

3.发生过程:在聚合反应结束后,需要进行PVC树脂的发生。

发生过程主要包括破乳、过滤、干燥等步骤。

其中,破乳操作是将聚合物分散为颗粒状,以便于后续的过滤和干燥。

4.进料和出料系统:为了保持生产过程的连续性,进料系统和出料系统十分重要。

进料系统主要包括原料输送管道、泵站等设备,用于将原料送入反应器。

而出料系统则将产品从反应器中取出,并送往后续的加工和销售环节。

5.废气处理系统:PVC生产过程中会产生大量的废气,包括氯乙烯、盐酸等有机气体。

为了保护环境和工人的健康,需要配置废气处理系统,对废气进行净化处理,以减少对环境的污染。

此外,还需要在生产车间中配置相应的安全设施,如防爆电器设备、消防设备等,以确保工作场所的安全性。

总之,30万吨/年产值的PVC悬浮聚合发生车间工艺设计需要综合考虑原料准备、聚合反应、发生过程、进料和出料系统、废气处理等方面的

问题,以保证生产的高效性、稳定性和安全性。

同时,还应注意环境保护和资源利用的问题,采取相应的措施减少对环境的影响。

PVC材料市场发展现状引言聚氯乙烯(PVC)材料是一种广泛应用于建筑、汽车、电子产品等众多领域的塑料材料。

本文将就PVC材料的市场发展现状进行深入分析,介绍其应用领域、市场规模和趋势等内容。

应用领域PVC材料广泛应用于以下领域: 1. 建筑行业:PVC管道在建筑中输送水、气体等起到重要作用。

此外,PVC地板、墙板等装饰材料也逐渐受到建筑行业的青睐。

2. 汽车工业:PVC材料在汽车内饰、线束、密封条等方面都有广泛应用。

3. 电子产品:PVC材料用于电线电缆的绝缘层和保护层,同时也用于手机壳、电脑外壳等产品。

4. 医疗行业:PVC材料在医疗设备和器械方面也有一定的应用,如输液管、尿袋等。

市场规模PVC材料市场在过去几年中呈现稳步增长的趋势。

随着建筑行业、汽车工业和电子产品行业的持续发展,对PVC材料的需求量逐渐增加,因此市场规模也在扩大。

根据市场研究数据显示,2019年全球PVC材料市场规模达到XX亿美元,预计到2025年将达到XX亿美元。

其中,亚太地区是全球PVC材料市场的主要消费地区,市场份额占比超过XX%。

市场趋势1.环保性能的提升:随着全球环保意识的提高,PVC材料生产商开始关注提高产品的环保性能。

目前,可再生能源替代传统的能源消耗型生产方式正在逐渐普及,以降低PVC材料生产过程中对环境的影响。

2.新型应用的探索:随着科技的进步,PVC材料被应用于新兴领域的研究逐渐增多。

如PVC材料在生物医药领域的应用,可用于生物医药产品的包装材料、人工器官的制造等。

3.产品性能的提升:随着技术的进步,PVC材料的性能得到了持续提升。

生产商通过改进配方、优化生产工艺等方式,使PVC材料产品具有更好的耐候性、耐火性、耐腐蚀性等特性,提高产品的竞争力和市场份额。

市场挑战然而,PVC材料市场也面临一些挑战。

其中包括: 1. 竞争加剧:随着PVC材料市场规模的扩大,竞争也变得更加激烈。

各大生产商纷纷加大研发投入,努力提升产品性能,以争夺更大的市场份额。

新疆宜化30万t聚氯乙烯项目投产等

佚名

【期刊名称】《工程塑料应用》

【年(卷),期】2013(41)8

【摘要】不久前,湖北宜化公司全资子公司新疆宜化化工有限公司年产30万t聚氯乙烯项目投产。

该公司曾披露同意新疆宜化化工有限公司投资建设年产50万t 离子膜烧碱、60万t聚氯乙烯及配套工程项目。

现该项目一期工程年产25万t离子膜烧碱、30万t聚氯乙烯项目已生产出合格产品,使公司聚氯乙烯产能达到114万t/a。

【总页数】1页(P24-24)

【正文语种】中文

【相关文献】

1.宜化84万t/a高浓度磷复肥项目投产 [J],

2.新疆中泰30万t/a离子膜法烧碱、40万t/a聚氯乙烯树脂项目投产 [J],

3.新疆宜化300kt聚氯乙烯项目投产 [J],

4.宜化大型磷铵项目投产 [J],

5.湖北宜化启动新疆巴州宜化项目 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

IPO公司募投项⽬选择的8项准则(附16个经典案例分析)理论上说,募投项⽬才是拟IPO公司申请IPO的合情合理合法的动因,为资产增值和为名誉声望⽽申请IPO的都是耍流氓。

但是理论毕竟是理论,实际上,⼤多拟IPO公司都是在发起IPO准备流程后才想到要寻找募投项⽬。

可是,即便是精⼼选择出的募投项⽬,仍然具有很⾼的被否风险(笔者在证监会公开否决原因的193个IPO否决案例中发现了16个因募投项⽬瑕疵被否的公司)。

01IPO募投的8项准则1.发⾏⼈募集资⾦应当围绕主营业务进⾏投资安排;2.募投项⽬与主营业务有⼀定区别的,应具备从事相关业务相应的⽣产、技术和管理等条件;3.若选择可能导致经营模式、产品结构变化的募投项⽬,应当对持续盈利能⼒稳定性做充分的解释,应尽量取得新业务的相关认证、许可乃⾄相关的订单等;4.募投项⽬带来的新产能不能过⼤,否则可能因销售能⼒及市场前景不佳⽽被否决;5.募投项⽬应符合国家产业政策、环境保护、⼟地管理以及其他法律、法规和规章规定;6.募投项⽬实施后不会产⽣同业竞争或者对发⾏⼈的独⽴性不产⽣不利影响;7.在财务数据不佳的情况下,尤应注意募投项⽬的选择;8除⾦融类企业外,募投项⽬不得为持有交易性⾦融资产和可供出售的⾦融资产、借予他⼈、委托理财等财务性投资,不得直接或者间接投资于以买卖有价证券为主要业务的公司。

(以上准则根据以下法规及否决案例整理:《⾸次公开发⾏股票并上市管理办法》《⾸次公开发⾏股票并在创业板上市管理办法》《公开发⾏证券的公司信息披露内容与格式准则第1 号——招股说明书(2015 年修订)》《公开发⾏证券的公司信息披露内容与格式准则第28 号——创业板公司招股说明书(2015年修订)》)02IPO募投的否决案例如前所述,因募投项⽬选择不当⽽被否的案例颇多,以下为16个因募投项⽬瑕疵被否的IPO案例。

1.关于不予核准⼴东壮丽彩印股份有限公司⾸次公开发⾏股票申请的决定2015年06⽉26⽇证监许可〔2015〕1410号你公司招股说明书披露,2011年4⽉公司股东⼤会通过决议,将募集资⾦投资于北京市佳晋彩印有限公司(以下简称佳晋彩印)⼚房建设项⽬,计划总投资32,539万元。

第08期COMPANY ·INDUSTRY新股透视44:蔡晓铭E-mail:**************荫本刊记者林染近日,内蒙古君正能源化工股份有限公司(以下简称“内蒙君正”,股票代码601216)获证监会批准,即将登陆资本市场。

依托完整一体化产业链以及得天独厚的资源和区位优势,内蒙君正成本优势明显,毛利率高于同行业上市公司。

募投项目建成后,公司电石与PVC 的产能搭配更为合理,产业链优势将更加明显。

区位优势和一体化特征带来高盈利内蒙君正属于国内较少的完整拥有“煤—电—氯碱化工”及“煤—电—特色冶金”一体化产业链的循环经济企业,主营产品包括电力、聚氯乙烯树脂(简称“PVC ”)、烧碱、电石、硅铁等。

其中PVC 和硅铁主要外销,两者在2010年贡献公司毛利的88.41%,而电石和电力主要作为自供原料。

“煤电化”是相互依存的,内蒙君正将其整合成一体化的产业链,能实现环节的有效衔接,有益于降低经营成本。

内蒙君正所处的PVC 、氯碱、电石、硅铁等行业增长速度比较稳定,市场集中度不高,行业竞争主要体现在对成本的控制上。

内蒙君正地处内蒙乌海市,当地周围20-50公里内富产氯碱化工及硅铁冶炼所需的煤炭、原盐、石灰石、硅石等资源,区域资源优势为公司就地转化创造了得天独厚的优势。

目前公司通过收购、参股等形式拥有煤炭资源储量约28亿吨,石灰石储量约1亿吨。

同时公司通过自备电厂及配套电石装置降低生产成本,每年可获得超过2亿元的成本优势,相比同行业其资源禀赋优势突出。

得益于完整的一体化产业链和循环经济,内蒙君正近三年产能利用率远高于行业平均水平,2009年内蒙君正PVC 产能利用率为100.97%,高于行业的51.42%;电石产能利用率为96.04%,高于行业的62.64%。

内蒙君正近三年毛利率水平保持在25%以上,明显优于同行业上市公司。

随着内蒙君正规模的提升及上游配套资源的不断获取,公司盈利能力将继续大幅提升。

[Table_IndustryInfo] 2023年03月21日强于大市(维持)证券研究报告•行业研究•化工 化工行业周观点(3.15-3.19) 成本与供需支撑钛白粉、PVC 涨至历史高位投资要点分析师:沈猛 执业证号:S1250519080004电话:************邮箱:************.cn数据来源:聚源数据基础数据[Table_BaseData] 股票家数373 行业总市值(亿元) 49,034.09 流通市值(亿元) 47,722.77 行业市盈率TTM 18.9 沪深300市盈率TTM15.4 相关研究 [Table_Report] 1. 化工行业周观点(3.1-3.5): 钛白粉再次调涨,关注“碳中和”投资机会 (2021-03-07) 2. 化工行业周观点(2.22-2.26): 受原油价格与供需支撑,化工品价格大幅上涨 (2021-02-28) 3. EVA 行业专题报告:高壁垒的光伏上游行业,国产替代提供新机遇 (2021-02-23) 4. TDI 行业动态跟踪:供应紧张叠加需求旺盛,TDI 迎来景气周期 (2021-02-21) 5. 化工行业周观点(2.1-2.5):MDI 价格摆脱前期低迷,染料、化肥持续上涨(2021-02-07)6. 化工行业周观点(1.25-1.29):钛白粉涨价函再现,建议关注化肥行情(2021-02-01)● 板块回顾:截至本周五(3月19日),中国化工产品价格指数(CCPI )为5011点,较上周5066点下跌1.1%,化工(申万)指数收盘于3913.58,较上周下跌0.66%,领先沪深300指数2.05%。

本周化工产品价格涨幅前五的为PBT (28.44%)、电石(15.99%)、苯胺(12.40%)、PVA (12.14%)、有机硅D4(11.11%);本周化工产品价格跌幅前五的为MMA (-13.93%)、碳酸二甲酯(-12.91%)、正丁醇(-11.04%)、苯乙烯(-10.14%)、辛醇(-9.75%)。