计量经济学课程作业

- 格式:doc

- 大小:617.50 KB

- 文档页数:20

计量经济学作业计量经济学作业(5-7)一、作业五1. 在存在异方差情况下,普通最小二乘法(OLS )估计量是有偏的和无效的。

()2. 当存在自相关时,OLS 估计量是有偏的并且也是无效的。

()3. 如果在多元回归模型中,根据通常的t 检验,全部回归系数分别都是统计上不显著的,那么该模型不会有一个高的R 2值。

()4. 在时间序列模型中,遗漏重要解释变量既有可能导致异方差问题,又有可能导致自相关问题。

()5. 变量是非线性的回归模型在计量经济学上不被称作线性回归模型。

()6. 随机误差项μi 与残差e i 是一回事。

()7. 给定显著性水平α及自由度,若计算得到的t 值超过临界的t 值,则接受原假设。

8. 蛛网现象可能会带来计量经济模型的自相关问题。

()9. 无论模型中包括多少个解释变量,总离差平方和(TSS )的自由度总为(n-1)。

()10. 在多元线性回归模型中,方差膨胀因子(VIF )一定是不小于1。

()11. 在存在异方差情况下,常用的OLS 法总是高估了估计量的标准差。

()12. 若假定自相关系数等于1,那么一阶差分变换能够消除自相关。

()13. 存在多重共线时,模型参数无法估计。

()14. 如果在多元回归模型中,根据通常的t 检验,全部回归系数分别都是统计上不显著的,那么该模型不会有一个高的R 2值。

()15. 当我们得到参数区间估计的上下限的具体数值后,就可以说参数的真实值落入这个区间的概率为1-α. ()16. p 值和显著性水平α是一回事。

()17. 只有当μi 服从正态分布时,OLS 估计量才服从正态分布。

()18. 多元回归模型的总体显著性意味着模型中任何一个变量都是统计显著的。

()19. 戈德菲尔德-夸特检验(GQ 检验)可以检验复杂性的异方差。

()20. 残差平方和除以自由度(n-k )始终是随机误差项μi 方差(2σ)的无偏估计量。

()21. 用一阶差分法消除自相关时,我们假定自相关系数等于-1。

计量经济学第一次作业一、选择题1、在同一时间不同统计单位的相同统计指标组成的数据组合,是( D )A 、原始数据B 、时点数据C 、时间序列数据D 、截面数据2、同一统计指标按时间顺序记录的数据称为( B )。

A 、横截面数据B 、时间序列数据C 、修匀数据D 、原始数据3、下列模型中不属于线性模型的有( C )A 、u X Y ++=ln 10ββB 、u Z X Y +++=210βββC 、u X Y ++=10ββD 、Y=u X ++10ββ4、半对数模型μββ++=X Y ln 10中,参数1β的含义是( C )A .X 的绝对量变化,引起Y 的绝对量变化B .Y 关于X 的边际变化C .X 的相对变化,引起Y 的期望值绝对量变化D .Y 关于X 的弹性5、设OLS 法得到的样本回归直线为i i i e X Y ++=21ˆˆββ,以下说法不正确的是 ( )A .0=∑i eB .),(Y X 在回归直线上C .Y Y =ˆD .0),(≠i i e X COV6、根据样本资料估计得出人均消费支出Y 对人均收入X 的回归模型为i Y ∧ln =2.00+0.75lnXi ,这表明人均收入每增加1%,人均消费支出将增加( B )A 、0.2%B 、0.75%C 、2%D 、7.5%7、古典线性回归模型的普通最小二乘估计量的特性有A 、无偏性B 、线性性C.最小方差性 D 一致性 E. 有偏性8、利用普通最小二乘法求得的样本回归直线i i X Y 21ˆˆˆββ+=的特点( )A. 必然通过点),(Y XB. 可能通过点),(Y XC. 残差i e 的均值为常数D.i Y ˆ的平均值与i Y 的平均值相等 E. 残差i e 与解释变量i X 之间有一定的相关性二、判断正误(1) 随机误差项u i 与残差项e i 是一回事。

(×)1:Ui 为观察值Yi 围绕它的期望值E(Y|Xi)的离差(deviation ),是一个不可观测的随机变量.2:e 为残差,代表了其他影响Yi 的随机因素的集合,可看成Ui的估计量。

2.4以中国改革开放以来只能各国国民总收入为解释变量X 、最终消费为被解释变量Y ,建立线性回归方程利用Eviews 对模型进行OLS 估计得到结果如下图所示:由上图可得,线性回归方程为t 3044.3430.530112t Y X ∧=+t =(3.399965)(54.82076)回归估计的标准误差3580.903σ∧=,可决系数20.990769R =,修正后的可决系数20.990440R =,查表得t 的临界值为2.048,显然回归系数都能通过t 检验。

如果2008年全年国民总收入为300670亿元,预测可能达到的最终消费水平为: 2008ˆ3044.3430.530112300670162433.1180Y =+⨯=(亿元) 对最终消费的均值置信度为95%的预测区间为:2^^22()1f f iX X Y t n x ασ-+∑ 由Eviews 计算国民总收入X 变量样本数据的统计量得:68765.51x σ= 63270.07X = n=30则有 222(1)68765.51(301)137132165601.2429i x x n σ=-=⨯-=∑22()(30067063270.07)56358726764.0049f X X -=-=取0.05α=,2008ˆ162433.1180Y =,0.025(30-2)=2.048t ,已知 ˆ3580.903σ=,平均值置信度95%的预测区间为: 2^^22()1f f iX X Y t n x ασ-+∑ =156358726764.0049162433.1180 2.0483580.90330137132165601.2429⨯⨯+=162433.11884888.4110(亿元)2.5(1)航班正点率与投诉率的散点图如下图所示:(2)由上述散点图可得,航班正点率与投诉率呈负相关关系。

(3)以投诉率为解释变量,航班正点率为被解释变量建立回归方程,利用Eviews 对模型进行OLS 估计,得到结果如下图所示:即 i iX Y 070414.0017832.6ˆ-= (1.017832)(-0.014176)t=(5.718961) (-4.967254)R 2=0.778996 F=24.67361从检验结果可以看出, 航班正点到达比率对乘客投诉次数确有显著影响。

作业一1、双对数模型01ln ln Y X u ββ=++中,参数β1的含义是( )A .X 的相对变化,引起Y 的期望值绝对量变化B .Y 关于X 的边际变化C .X 的绝对量发生一定变动时,引起因变量Y 的相对变化率D .Y 关于X 的弹性2、设OLS 法得到的样本回归直线为12i i i Y X e ββ=++,以下说法不正确的是 ( ) A .0i e =∑ B .(,)X Y 在回归直线上 C .Y Y = D .(,)0i i COV X e ≠3、下列说法正确的有( )A .时序数据和横截面数据没有差异B. 对总体回归模型的显著性检验没有必要C. 总体回归方程与样本回归方程是有区别的D. 判定系数R 2不可以用于衡量拟合优度4、在回归分析中,下列有关解释变量和被解释变量的说法正确的有( )A .被解释变量和解释变量均为随机变量B .被解释变量和解释变量均为非随机变量C .被解释变量为随机变量,解释变量为非随机变量D .被解释变量为非随机变量,解释变量为随机变量5、一元线性回归分析中的回归平方和ESS 的自由度是( )A 、nB 、n-1C 、n-kD 、16、对样本的相关系数γ,以下结论错误的是( )A .γ越接近1,X 与Y 之间线性相关程度高B .γ越接近0,X 与Y 之间线性相关程度高C .01γ≤≤D . X 与Y 相互独立,则γ=0,7、同一时间,不同单位相同指标组成的观测数据称为( )A .原始数据B .横截面数据C .时间序列数据D .修匀数据8、根据样本资料估计得出人均消费支出Y 对人均收入X 的回归模型为ln i Y =2.00+0.75lnXi ,这表明人均收入每增加1%,人均消费支出将增加( )A 、0.2%B 、0.75%C 、2%D 、7.5%9、利用OLS 估计得到的样本回归直线12i i Y X ββ=+ 必然通过点 ( )A 、(,)X YB 、(,0)XC 、(0,)YD 、(0,0)10、多元线性回归分析中的 RSS 反映了( )A .应变量观测值总变差的大小B .应变量回归估计值总变差的大小C .应变量观测值与估计值之间的总变差D .Y 关于X 的边际变化11、将内生变量的前期值作解释变量,这样的变量称为( )A 、虚拟变量B 、控制变量C 、政策变量D 、滞后变量12、回归分析中使用的距离是点到直线的垂直坐标距离。

计量经济学作业第5篇(含答案)第5章习题一、单项选择题1.对于一个含有截距项的计量经济模型,若某定性因素有m个互斥的类型,为将其引入模型中,则需要引入虚拟变量个数为()A. mB. m-1C. m+1D. m-k2.在经济发展发生转折时期,可以通过引入虚拟变量方法来表示这种变化。

例如,研究中国城镇居民消费函数时。

1991年前后,城镇居民商品性实际支出Y 对实际可支配收入X的回归关系明显不同。

现以1991年为转折时期,设虚拟变量,数据散点图显示消费函数发生了结构性变化:基本消费部分下降了,边际消费倾向变大了。

则城镇居民线性消费函数的理论方程可以写作()A. B.C. D.3.对于有限分布滞后模型在一定条件下,参数可近似用一个关于的阿尔蒙多项式表示(),其中多项式的阶数m必须满足()A. B. C.D.4.对于有限分布滞后模型,解释变量的滞后长度每增加一期,可利用的样本数据就会( )A. 增加1个B. 减少1个C. 增加2个D. 减少2个5.经济变量的时间序列数据大多存在序列相关性,在分布滞后模型中,这种序列相关性就转化为()A.异方差问题 B. 多重共线性问题C.序列相关性问题 D. 设定误差问题6.将一年四个季度对因变量的影响引入到模型中(含截距项),则需要引入虚拟变量的个数为()A. 4B. 3C.2 D. 17.若想考察某两个地区的平均消费水平是否存在显著差异,则下列那个模型比较适合(Y代表消费支出;X代表可支配收入;D2、D3表示虚拟变量)()A. B.C. D.二、多项选择题1.以下变量中可以作为解释变量的有()A. 外生变量B. 滞后内生变量C. 虚拟变量D. 先决变量E. 内生变量2.关于衣着消费支出模型为:,其中Y i 为衣着方面的年度支出;Xi为收入,=女性男性12iD;=大学毕业及以上其他13iD则关于模型中的参数下列说法正确的是()A.表示在保持其他条件不变时,女性比男性在衣着消费支出方面多支出(或少支出)差额B.表示在保持其他条件不变时,大学毕业及以上比其他学历者在衣着消费支出方面多支出(或少支出)差额C.表示在保持其他条件不变时,女性大学及以上文凭者比男性和大学以下文凭者在衣着消费支出方面多支出(或少支出)差额D. 表示在保持其他条件不变时,女性比男性大学以下文凭者在衣着消费支出方面多支出(或少支出)差额E. 表示性别和学历两种属性变量对衣着消费支出的交互影响三、判断题1.通过虚拟变量将属性因素引入计量经济模型,引入虚拟变量的个数与样本容量大小有关。

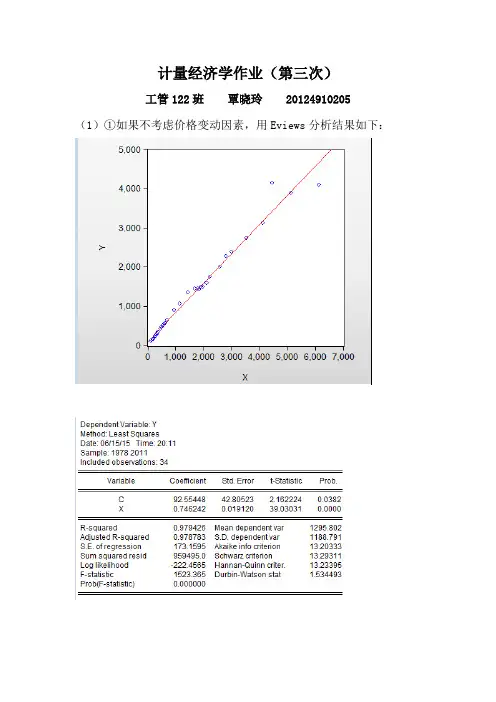

计量经济学作业(第三次)工管122班覃晓玲 20124910205(1)①如果不考虑价格变动因素,用Eviews分析结果如下:设Y表示农村人均生活消费支出,X表示农村人均纯收入,则建立样本回归函数如下:Y=92.55448+0.746242X(42.80523)(0.019120)t=(2.162224)(39.03031)R2=0.979426 F=1523.365 n=34②用White检验是否存在异方差由上图可知,nR2=13.62708,由White检验可知,在a=0.05下,查X2分布表,得临界值X20.05(2)=5.9915,而nR2=13.62708> X20.05(2)=5.9915,所以拒绝原假设,表明模型存在异方差。

③运用WLS法对异方差性进行修正由上图可知,运用WLS消除了异方差性后,参数t检验均显著,F检验也显著,即估计结果为:Y=17.69310+0.821014X(6.283235)(0.016865)t=(2.815922)(48.68011)R2=0.986676 DW=0.605854 F=2369.753(2)①如果考虑价格变动因素,用Eviews分析结果如下:设Y表示农村人均生活消费支出,X表示农村人均纯收入,P表示商品零售价格指数,则建立样本回归函数如下:Y=43.41668+0.741684X+0.235028P(71.22936)(0.019905)(0.271701)t=(0.609534)(37.26101)(0.865026)R2=0.979911 F=756.0650 n=34②运用White检验是否存在异方差由上图可知,nR2=19.25463,由White检验可知,在a=0.05下,查X2分布表,得临界值X20.05(5)=11.0705,而nR2=19.25463> X20.05(2)=11.0705,所以拒绝原假设,表明模型存在异方差。

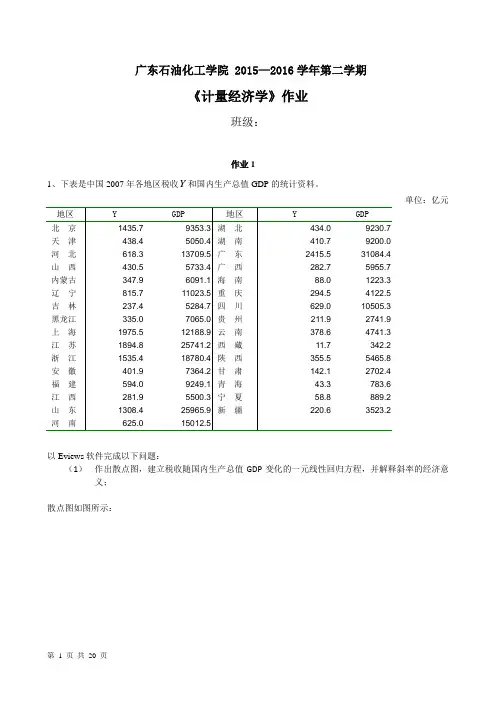

广东石油化工学院 2015—2016学年第二学期《计量经济学》作业班级:作业11、下表是中国2007年各地区税收Y和国内生产总值GDP的统计资料。

单位:亿元以Eviews软件完成以下问题:(1)作出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程,并解释斜率的经济意义;散点图如图所示:建立如下的回归模型根据Eviews软件对表中数据进行回归分析的计算结果知:R^2 = 0.760315 F=91.99198斜率的经济意义:国内生产总值GDP每增加1亿元,国内税收增加0.071亿元。

(2)对所建立的方程进行检验;从回归估计的结果看,模型拟合较好。

可决系数R2=0.760315,表明国内税收变化的76.03%可由国内生产总值GDP的变化来解释。

从斜率项的t检验值看,大于10%显著性水平下自由度为n-2=29的临界值t0.05(29)=1.699,且该斜率值满足0<0.071<1,符合经济理论中税收乘数在0与1之间的说法,表明2007年,国内生产总值GDP每增加1亿元,国内税收增加0.071亿元。

(3)若2008年某地区国内生产总值为8500亿元,求该地区税收收入的预测值和预测区间。

由上图可得知该地区国内生产总值的预测值:Y i= -10.63+0.071*8500=592.87(亿元)下面给出国内生产总值90%置信度的预测区间E(GDP)=8891.126Var(GDP)=57823127.64在90%的置信度下,某地区E(Y0)的预测区间为(60.3,1125.5)。

2、已知某市货物运输总量Y(万吨),国内生产总值GDP(亿元,1980不变价)1985年-1998年的样本观测值见下表。

年份Y GDP 年份Y GDP1985 18249 161.69 1992 17522 246.921986 18525 171.07 1993 21640 276.81987 18400 184.07 1994 23783 316.381988 16693 194.75 1995 24040 363.521989 15543 197.86 1996 24133 415.511990 15929 208.55 1997 25090 465.781991 18308 221.06 1998 24505 509.1资料来源:《天津统计年鉴》,1999年。

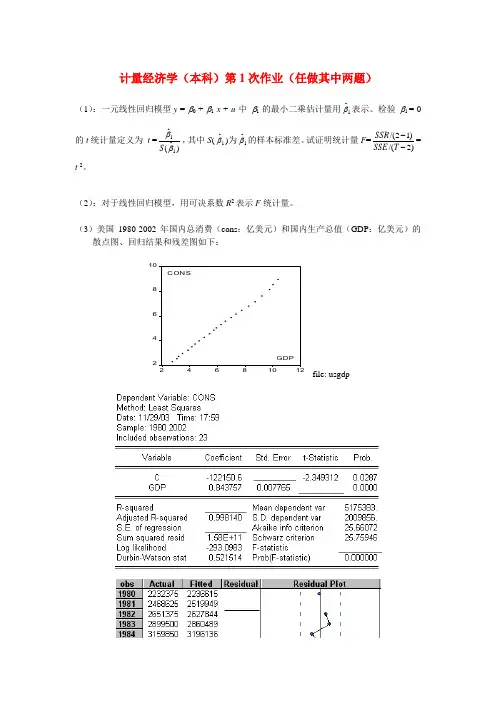

计量经济学(本科)第1次作业(任做其中两题)(1):一元线性回归模型y = β0 + β1 x + u 中 β1 的最小二乘估计量用1ˆβ表示。

检验 β1 = 0的t 统计量定义为 t =)ˆ(ˆ11ββS ,其中S (1ˆβ)为1ˆβ的样本标准差。

试证明统计量F =)2/()12/(--T SSE SSR = t 2。

(2):对于线性回归模型,用可决系数R 2表示F 统计量。

(3)美国1980-2002年国内总消费(cons :亿美元)和国内生产总值(GDP :亿美元)的散点图、回归结果和残差图如下:24681024681012GDP CONSfile: usgdp(1)在划线处填上相应数字(共6处)。

(2)把相对于1981年的残差点标在残差图的相应位置上并与相邻的残差点连线。

(3)根据计算机输出结果,写出一元回归模型表达式。

(4)给定检验水平α = 0.05,F检验的临界值F 0.05 ( , ) = ____ ____。

(5)给定检验水平α = 0.05,单个回归参数显著性的t检验临界值t 0.05 ( ) = __________。

(6)解释回归系数的经济意义。

(4)中国农村居民家庭对数的人均食品支出(Lnfood)与生活支出(Lnlive)数据(1978-1998)散点图、一元线性回归结果如下所示。

7.0LN F OOD6.56.05.55.04.5LN LIVE4.045678图1 Lnfood,Lnlive散点图(1)在划线处填上相应数字(共5处)(用保留4位小数运算。

)(2)根据以上计算机输出结果,写出估计的一元回归模型表达式。

(3)给定检验水平α = 0.05,检验上述回归模型显著性的临界值F0.05 ( , ) = __________。

(4)给定检验水平α = 0.05,检验上述模型回归参数显著性的临界值t0.05 ( ) = __________。

(5)解释回归系数0.951775的经济意义。

计量作业熊莫亚20213000700485-3a)截距项se(β1̂)=6.1523 虚拟假设为H0: β1=0故t=14.47736.1523通过查表可知自由度为32时5%显著性程度下的临界值为2.3532>2.037 因此截距项在5%的显著程度上是统计上显著的b)斜率系数se(β2̂) 虚拟假设为H0: β2=0故t=0.00220.00032查表可知自由度为32时5%显著性程度下的临界值因此斜率系数在5%的显著程度上是统计上显著的c) 真实斜率系数为95%的置信区间是[0.0022-2.037*0.00032, 0.0022+2.037*0.00032]即[0.001548, 0.002852]d) 假设人均收入为9000元,那么由var(Y0̂)=σ2[1n +(X0−X̅)2∑x i2]有var(Y0̂)se(Y0̂)那么95%的置信区间是[34.2773-2.037*3.7388, ]即[26.6614, 41.8932]5-8a) 妇女劳动参与率在1968到1972年间不断上升b) 使用的是单侧t检验。

t=0.6560−10.1961在自由度为17的情况下5%的显著性程度的单侧故斜率系数在5%的显著程度上是统计上显著的,即回绝β2≧1的假设。

c)在自由度为17的情况下5%的显著性程度由于题中未给出1968年LFPR的均值,故无法计算其标准误所以95%置信区间为[]即[-1.5262, 2.6938]d) 答复下列问题需要给出数据从而计算残差值,进而利用雅克-贝拉检验进展检验。

5-9a)Source SS df MS Number of obs = 51F( 1, 49) = 112.60Model 608555015 1 608555015 Prob > F = 0.0000Residual 264825250 49 5404596.94 R-squared = 0.6968Adj R-squared = 0.6906Total 873380265 50 17467605.3 Root MSE = 2324.8pay Coef. Std. Err. t P>|t| [95% Conf. Interval]spend 3.307585 .3117043 10.61 0.000 2.681192 3.933978_cons 12129.37 1197.351 10.13 0.000 9723.204 14535.54 Pay=12129.37+3.3076*Spendse(β1̂)=11397.351 se(β2̂) r2RSS=264825250 ESS=608555015c) 经济学解释:假设每一个学生的支出进步1美元,老师的平均工资会上涨3.3076美元。

12级金融学专业《计量经济学》作业1

一元线性回归模型练习作业

一、名词解释

1. 总离差平方和

2. 回归平方和

3. 残差平方和

4. 拟合优度检验

二、简述题

1. 简述计量经济学模型主要有哪些应用领域?

2. 模型的检验包括几个方面?其具体含义是什么?

3. 简述随机误差项形成的原因。

4. R 2检验与F 检验的区别与联系。

5. 对于经济计量模型:i i i u X b b Y ++=10 ,其OLS 估计参数1b 的特性在下列情况下会受到什么影响:(1)观测值数目n 增加;(2)Xi 各观测值差额增加;(3)Xi 各观测值近似相等;(4)E (u 2)=0 。

6. 简述计量经济学模型建立的主要步骤。

三、计算分析题题

1.下面数据是对X 和Y 的观察值得到的。

∑Y i =1110; ∑X i =1680; ∑X i Y i =204200

∑X i 2=315400; ∑Y i 2=133300

假定满足所有的古典线性回归模型的假设,要求:(1)b 1和b 2?(2)b 1和b 2的标准差?(3)r 2?(4)对B 1、B 2分别建立95%的置信区间?利用置信区间法,你可以接受零假设:B 2=0吗?

2. 假设王先生估计消费函数(用模型i i i u bY a C ++=表示),并获得下列结果: i i Y C 81.015+=∧

,n=19

(3.1) (18.7) R 2=0.98 这里括号里的数字表示相应参数的T 比率值。

要求:(1)利用T 比率值检验假设:b=0(取显著水平为5%);(2)确定参数估计量的标准方差;(3)构造b 的95%的置信区间,这个区间包括0吗?。

第一次作业1.下列假想模型是否属于揭示因果关系的计量经济学模型?为什么?⑴ S R t t =+1120012.. 其中S t 为第t 年农村居民储蓄增加额(亿元)、R t 为第t 年城镇居民可支配收入总额(亿元)。

⑵ S R t t -=+144320030.. 其中S t -1为第(1-t )年底农村居民储蓄余额(亿元)、R t 为第t 年农村居民纯收入总额(亿元)。

2.指出下列假想模型中的错误,并说明理由: (1)RS RI IV t t t =-+83000024112...其中,RS t 为第t 年社会消费品零售总额(亿元),RI t 为第t 年居民收入总额(亿元)(城镇居民可支配收入总额与农村居民纯收入总额之和),IV t 为第t 年全社会固定资产投资总额(亿元)。

(2)t t Y C 2.1180+=其中,C 、Y 分别是城镇居民消费支出和可支配收入。

(3)t t t L K Y ln 28.0ln 62.115.1ln -+=其中,Y 、K 、L 分别是工业总产值、工业生产资金和职工人数。

3.下列假想的计量经济模型是否合理,为什么? (1)εβα++=∑i GDP GDPi其中,)3,2,1(GDP i =i 是第i 产业的国内生产总值。

(2)εβα++=21S S其中,1S 、2S 分别为农村居民和城镇居民年末储蓄存款余额。

(3)εββα+++=t t t L I Y 21其中,Y 、I 、L 分别为建筑业产值、建筑业固定资产投资和职工人数。

(4)εβα++=t t P Y其中,Y 、P 分别为居民耐用消费品支出和耐用消费品物价指数。

(5)ε+=)(财政支出财政收入f (6)ε+=),,,(21X X K L f 煤炭产量其中,L 、K 分别为煤炭工业职工人数和固定资产值,1X 、2X 分别为发电量和钢铁产量。

第二次作业1978 1979 1980 1081 1082 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1006 19973624.1 4038.2 4517.8 4860.3 5301.8 5957.4 7206.7 8989.1 10201.4 11954.5 14992.3 16917.8 18598.4 21662.5 26651.9 34560.5 46670.0 57494.9 66850.5 73452.51132.26 1146.38 1159.93 1175.79 1212.33 1366.95 1642.86 2004.82 2122.01 2199.35 2357.24 2664.90 2937.10 3149.48 3483.37 4348.95 5218.10 6242.20 7407.99 8651.14数据来源:《中国统计年鉴》 表2 Eviews 软件的估计结果试根据这些数据完成下列问题;(1)建立财政收入对国内生产总值的简单线性回归模型,并解释斜率系数的经济意义; (2)对此模型进行评价;(3)若是1998年的国内生产总值为78017.8亿元,确定1998年财政收入的预测值和预测区间(0.05α=,22024.60x σ=)。

一、名词解释:1、 随机过程;2、差分平稳过程;3. 平稳过程;4. 协整;5. 随机游走;6. 伪回归;7. 误差校正机制(ECM );二、简答题1、用将随机游走变量进行差分的办法是其变换成平稳序列以避免伪回归,但是这样做的缺陷是什么?2、 简述建立误差校正模型(ECM )的基本思路;3、 协整隐含的意义;4、 简述两变量协整检验的步骤;5、对于有限分布滞后模型,模型估计有哪些困难,如何解决这些困难?6、对于无限分布滞后模型,为什么不能直接采用OLS 估计参数?解决的一般方法是什么?7、简述自适应预期模型建立的理论基础以及自适应预期假定的含义?8、库伊克模型、自适应预期模型、局部调整模型有那些共性和不同之处?模型估计会存在哪些困难?如何解决?三、分析题1 为了估计某国设备利用对于通货膨胀的影响,现根据1981年到 1998年该国的数据获得了如下回归:1ˆ30.120.140.24t t t y x x -=-++T= -6.27 2.60 4.26其中,Y=GNP 隐含折算数(%)(通货膨胀率的一种测度);Xt=制造业设备利用率(%);Xt-1=滞后一年的设备利用率;(1) 阐述上述回归。

先验地,为什么在通货膨胀和设备利用之间存在着正相关。

(2) 设备利用对于通货膨胀的短期影响是多少?长期影响又是多少?(3) 每个斜率系数是统计显著的吗?(4) 你是否会拒绝零假设:两个斜率系数同时为零你将利用何种检验?(5) 如果有数据进行如下回归分析:你如何找出设备利用对于通货膨胀的短期和长期影响?你能够将这一模型的结果与前面给出的结果作一比较吗?2 下表是某国的宏观经济数据(GDP ——国内生产总值,单位:10亿美元;PDI ——个人可支配收入,单位:10亿美元;PCE ——个人消费支出,单位:10亿美元;CP——公司税后利润,单位:10亿美元;DIV——公司净红利支出,单位:10亿美元)。

(1)画出各个变量的散点图,并直观地考察各个时间序列是否是平稳的。

3.2解答:(1)因为自由度df=n-1=14,则样本容量n=15因为有 总变差平方和=参差平方和+回归平方和 ,即TSS=RSS+ESS 则残差平方和RSS=TSS-ESS=66042-65965=77因为有两个解释变量2X 和3X ,则k=3,回归平方和ESS 的自由度为:df=k-1=3-1=2 残差平方和RSS 的自由度为:df=n-k=15-3=12 (2)模型的可决系数为:2659650.99883466042ESS R TSS === 调整后的修正可决系数为:22221111i i e n n R R n k y n k--=-=---∑∑ 15110.9988340.9986153-=-⨯=- (3)从模型的可决系数20.998834R =及修正可决系数20.9986R =可以说明整个模型可以较好的解释被解释变量,即两个解释变量2X 和.3X 联合起来对被解释变量有很显著的影响,但是这并不能确定两个解释变量2X 和.3X 各自对Y 都有显著影响。

要确定每个变量分别对Y 的影响,需要做回归参数的显著性检验(t 检验)。

3.4解答:(1).建立的模型为t t t t u X X Y +++=33221βββ 经过EViews 软件的处理,可以得到回归分析报告:Dependent Variable: Y Method: Least Squares Date: 03/14/12 Time: 21:32 Sample: 1970 1982 Included observations: 13Variable Coefficient Std. Error t-Statistic Prob. C 7.105975 1.618555 4.390321 0.0014 X2 -1.393115 0.310050 -4.493196 0.0012 R-squared0.872759 Mean dependent var 7.756923 Adjusted R-squared 0.847311 S.D. dependent var 3.041892 S.E. of regression 1.188632 Akaike info criterion 3.382658 Sum squared resid 14.12846 Schwarz criterion 3.513031 Log likelihood -18.98728 F-statistic 34.29559 Durbin-Watson stat2.254851 Prob(F-statistic)0.000033则该模型的估计为:23tˆ7.105975+-1.393115X 1.480674X t t Y =+ 经济学的说明:实际通货膨胀率受到失业率和预期通货膨胀率的共同影响,在预期通货膨胀率不变的前提下,失业率每提高1%,实际通货膨胀率就会平均下降1.393115%;在失业率不变的前提下,预期通货膨胀率每提高1%,实际通货膨胀率就会升高1.480674%。

计量经济学上机实验报告目录一、实验目的和实验心得二、课后作业第三章3.33.43.53.63.7第四章4.34.64.7第五章5.25.45.55.6第六章6.16.36.46.5三、对上机实验课程的建议计量经济学上机实验一、实验目的和实验心得实验目的:本学期的计量经济学上机实验是为了让同学们在学习了计量经济学的理论知识的基础之上,熟练掌握Eviews原件的操作步骤,学会建立计量经济学模型,能够对模型进行检验和修正,并能够通过建立模型的方法分析社会中的经济现象。

增强学生实际操作的能力,使学生能独立解决遇到的经济问题。

实验心得:通过这学期的上机实验,我学会了运用Eviews6.0进行数据处理,并且能够熟练操作。

学会了建立计量经济学模型,但对于难度较大的题目还有不理解的地方。

二、课后作业第三章3.3(1)建立家庭书刊消费的计量经济模型:其中:Y 为家庭书刊年消费支出、X 为家庭月平均收入、T 为户主受教育年数(2)估计模型参数,结果为:1,3001,2001,1001,000900Y8007006005004001,0001,5002,0002,5003,0003,5004,000X1,3001,2001,1001,000900Y8007006005004006810121416182022T即(49.46026)(0.02936)(5.20217)t= (-1.011244 (2.944186 (10.06702=0.951235 = 0.944732 =146.2974(3 检验户主受教育年数对家庭书刊消费是否有显著影响:由估计检验结果, 户主受教育年数参数对应的t 统计量为10.06702, 明显大于t 的临界值,同时户主受教育年数参数所对应的P 值为0.0000,明显小于= 0.05,均可判断户主受教育年数对家庭书刊消费支出确实有显著影响。

(4)本模型说明家庭月平均收入和户主受教育年数对家庭书刊消费支出有显著影响,家庭月平均收入增加1 元,家庭书刊年消费支出将增加0.086 元,户主受教育年数增加1 年,家庭书刊年消费支出将增加52.37 元。

第一章绪论、单项选择题1、变量之间的关系可以分为两大类,它们是【 】B 线性相关关系和非线性相关关系 D 简单相关关系和复杂相关关系B 变量间的因果关系D 变量间表现岀来的随机数学关系3、进行相关分析时,假定相关的两个变量【 】B 都不是随机变量4、计量经济研究中的数据主要有两类:一类是时间序列数据,另一类是【 】B 横截面数据C 平均数据D 相对数据5、 下面属于截面数据的是【】 A 1991-2003年各年某地区20个乡镇的平均工业产值 B 1991-2003年各年某地区20个乡镇的各镇工业产值 C 某年某地区20个乡镇工业产值的合计数 D 某年某地区20个乡镇各镇工业产值6、 同一统计指标按时间顺序记录的数据列称为【 】 A 横截面数据B 时间序列数据C 修匀数据D 原始数据7、 经济计量分析的基本步骤是【】A 设定理论模型卅攵集样本资料 H 古计模型参数 '检验模型B 设定模型一;估计参数一:检验模型一;应用模型C 个体设计一■总、体设计一■•估计模型一;应用模型D 确定模型导向■'确定变量及方程式■■估计模型■'应用模型 8计量经济模型的基本应用领域有【】A 结构分析、经济预测、政策评价B 弹性分析、乘数分析、政策模拟C 消费需求分析、生产技术分析、市场均衡分析D 季度分析、年度分析、中长期分析 9、计量经济模型是指【 】A 投入产出模型B 数学规划模型C 包含随机方程的经济数学模型D 模糊数学模型 10、 回归分析中定义【】 A 解释变量和被解释变量都是随机变量B 解释变量为非随机变量,被解释变量为随机变量C 解释变量和被解释变量都是非随机变量D 解释变量为随机变量,被解释变量为非随机变量 11、 下列选项中,哪一项是统计检验基础上的再检验 (亦称二级检验)准则【】A.计量经济学准则B 经济理论准则C 一个是随机变量,一个不是随机变量D 随机或非随机都可以 A 函数关系和相关关系 C 正相关关系和负相关关系 2、相关关系是指【 】A 变量间的依存关系 C 变量间的函数关系A 都是随机变量A 总量数据D统计准则和经济理论准则C统计准则对经济计量模型的参数估计结果进行评价时,采用的准则有【A 经济理论准则 型识别准则 三、 名词解释 1、计量经济学4、截面数据四、 简述B 统计准则 E 模型简单准则2、计量经济学模型5、弹性C 经济计量准则3、时间序列数据 6、乘数1、 简述经济计量分析工作的程序。