企业主要经济业务的核算(4)

- 格式:ppt

- 大小:1.08 MB

- 文档页数:235

会计学原理-企业主要经济业务的核算一、引言会计学原理是指会计学最基本的、一般性的规律和原则。

企业主要经济业务的核算是会计学原理在实践中的应用,通过对企业的经济业务进行核算,收集、处理和报告相关信息,为企业的经营决策提供可靠的信息基础。

本文将围绕会计学原理和企业主要经济业务的核算展开阐述。

二、会计学原理1.货币计量原则:企业的经济业务应以货币单位计量并记录,从而使企业的财务状况和经营成果明确可见。

2.实体概念原则:企业应当看作一个独立的经济实体,将企业与个人或其他组织的经济事务相区别。

3.记账等式原则:企业的财务交易应当遵循会计等式,即资产=负债+所有者权益。

4.收入实现原则:收入应在经济利益实现或实现预期的时候确认,而不是收入的实际收款时点。

5.费用匹配原则:费用应与相应的收入相配对,即在收入发生的同时确认与其相关的费用。

6.持续经营原则:会计报表应基于企业持续经营的假设,除非有证据说明企业将停业或清算。

7.历史成本原则:企业的资产应按照其购买或获取成本计量,而不是根据其当前市场价值计量。

8.单纯性原则:企业的财务交易应当按照其经济实质进行记账和报告,而不是仅根据其法律形式。

三、企业主要经济业务的核算1.资产核算:资产是企业拥有的具有经济利益的资源,主要包括货币资金、应收账款、存货、固定资产等。

企业应对资产的获取、流动、价值变动等进行核算,确保对资产进行正确的记录和报告。

2.负债核算:负债是企业应付或可能给予他人的经济利益。

企业应对负债的产生、清算和变动进行核算,确保对负债进行正确的记录和报告。

3.所有者权益核算:所有者权益是企业的所有者对企业拥有的资产承担的经济利益,包括所有者投入和权益变动。

企业应对所有者权益的变动进行核算,确保对所有者权益进行正确的记录和报告。

4.收入核算:收入是指企业经营活动中产生的经济利益流入。

企业应对不同来源的收入进行核算,确保对收入进行正确的记录和报告。

5.费用核算:费用是企业为了获得收入而发生的成本支出。

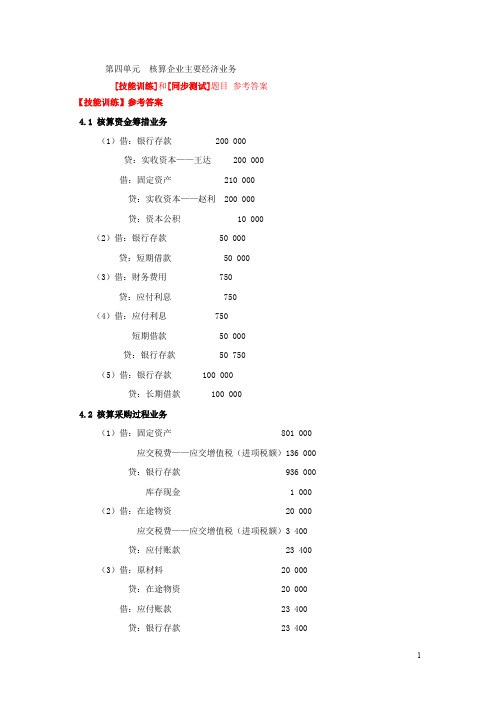

第四单元核算企业主要经济业务[技能训练]和[同步测试]题目参考答案【技能训练】参考答案4.1 核算资金筹措业务(1)借:银行存款 200 000贷:实收资本——王达 200 000借:固定资产 210 000贷:实收资本——赵利 200 000贷:资本公积 10 000(2)借:银行存款 50 000贷:短期借款 50 000(3)借:财务费用 750贷:应付利息 750(4)借:应付利息 750短期借款 50 000贷:银行存款 50 750(5)借:银行存款 100 000贷:长期借款 100 0004.2 核算采购过程业务(1)借:固定资产 801 000应交税费——应交增值税(进项税额)136 000贷:银行存款 936 000库存现金 1 000 (2)借:在途物资 20 000应交税费——应交增值税(进项税额)3 400贷:应付账款 23 400 (3)借:原材料 20 000贷:在途物资 20 000 借:应付账款 23 400贷:银行存款 23 400(4)借:原材料 33 000应交税费——应交增值税(进项税额)5 610贷:应付票据 38 6104.3核算生产过程业务(1)分配材料费用表4-2 材料费用分配表年月单位:元编制耗用材料会计分录:参考答案:借:生产成本——基本生产成本——帽子(直接材料) 544 000生产成本——基本生产成本——袜子(直接材料) 352 000生产成本——辅助生产成本——供水(材料费) 85 000生产成本——辅助生产成本——机修(材料费) 65 000制造费用——基本生产车间——材料费 20 000管理费用——公司经费 10 000贷:原材料 1 076 000(2)分配人工费用表4-3 人工费用分配表年月单位:元编制分配人工费用会计分录:参考答案:借:生产成本——基本生产成本——帽子(直接人工) 240 000——袜子(直接人工) 200 000生产成本——辅助生产成本——供水车间(人工费) 42 000——机修车间(人工费) 46 000制造费用——基本生产车间——人工费 50 000管理费用——公司经费 90 000 贷:应付职工薪酬——工资 668 000(3)计提固定资产折旧表4-4 固定资产折旧计提表年月单编制计提折旧会计分录:参考答案:借:生产成本——辅助生产成本——供水车间(折旧费) 10 800——机修车间(折旧费) 10 400 制造费用——基本生产车间——折旧费 32 000管理费用——公司经费 18 000 贷:累计折旧 71 200(4)分配外购动力费用表4-5 外购动力(电)费用分配表年月外购动力费用银行存款支付,编制外购动力会计分录: 参考答案:借:生产成本——基本生产成本——帽子(燃料及动力) 18 000——袜子(燃料及动力) 15 000 生产成本——辅助生产成本——供水车间(水电费) 5 000——机修车间(水电费) 8 000制造费用——基本生产车间——水电费 4 200 管理费用——公司经费 6 000 贷:银行存款 56 200(5)分配其他费用表4-6其他费用分配表年月以上费用均用现金支付,编制其他费用会计分录:参考答案:借:生产成本——辅助生产成本——供水车间(其他) 10 200——机修车间(其他) 11 800制造费用——基本生产车间——其他 26 500贷:库存现金 48 500(6)分配制造费用表4-7 制造费用分配表基本生产车间:年月编制分配制造费用会计分录:参考答案:借:生产成本——基本生产成本——帽子(制造费用) 153 900——袜子(制造费用) 128 380 贷:制造费用——基本生产车间(各项目略) 282 280(7)采用约当产量法计算完工产品成本与在产品成本,见产品成本明细账如表4-8、表4-9所示。

主要经济业务的核算首先,我们来讨论销售收入的核算。

销售收入是企业最重要的收入来源之一,核算方法主要有两种,即现金收入法和应付账款收入法。

现金收入法是指将企业销售产品的现金收入作为销售收入进行核算。

应付账款收入法是指将销售出去的产品的应付账款作为销售收入进行核算。

两种方法各有优劣,企业可以根据实际情况选择适合自己的方法。

其次,我们来讨论成本核算。

成本核算是企业经营管理过程中非常重要的一环,它直接影响到企业的利润水平。

常见的成本核算方法有全面成本核算法和可变成本核算法。

全面成本核算法是指将所有直接成本和间接成本都计入企业成本,包括原材料成本、人工成本、制造费用等。

可变成本核算法是指只计入与产量有关的可变成本。

两种方法各有优劣,企业可以根据自身情况选择适合的方法。

第三,我们来讨论资产的核算。

资产是企业经济活动过程中所拥有的资源,资产核算是企业财务管理中的重要环节。

常见的资产核算方法主要有两种,即原始成本法和公允价值法。

原始成本法是指将资产的购买成本作为资产的核算基础。

公允价值法是指将资产的公允价值作为资产的核算基础。

两种方法各有优劣,企业可以根据需求选择适用的方法。

此外,还有一些其他重要经济业务的核算,如应收账款核算、应付账款核算、税金核算等。

这些经济业务的核算方法都有自己的特点,企业应该根据实际情况选择适合自己的核算方法。

总之,主要经济业务的核算是企业财务管理中不可或缺的一部分,它可以帮助企业了解和把握财务状况,为企业的经营决策提供重要依据。

不同的核算方法各有优劣,企业应该根据自身需求选择适用的方法。

继续来探讨主要经济业务的核算方法。

一、应收账款核算:应收账款是企业经营中的一项重要资产,核算应收账款的目的是确定企业的收入及其实现的时间。

应收账款核算方法主要有直接法和间接法。

直接法是指将销售产品的应收账款直接计入应收账款账户。

间接法是指将销售产品的应收账款首先计入销售收入账户,再将应收账款从销售收入中抽出来计入应收账款账户。

企业主要经济业务核算一、企业主要经营过程概述(一)、企业经营过程核算的内容任何企业为了进行生产经营活动,首先必须拥有一定的财产物资,这些财产物资的货币表现称之为资金。

资金的来源有两方面:其一是投资者投入资金;其二是债权人投入资金。

这两方面均表现为企业的资金筹集。

资金进入制造企业以后,随着企业生产经营活动的不断进行,资金以货币资金——储备资金——生产资金——成品资金——货币资金的形式不断运动,依次经过生产准备、生产过程和销售过程三个阶段。

周而复始,形成资金的循环和周转。

在财务成果的形成与分配阶段,制造企业应将企业在一定期间内所取得的收入与各种成本、费用进行配比,及时计算出一定期间内的财务成果,确定企业在该时期所实现的利润或发生的亏损,缴纳所得税,并按国家规定进行利润的分配。

通过利润分配,一部分资金退出企业,一部分重新投入生产周转,开始新一轮的资金循环和周转过程。

制造企业除了上述主要的生产经营活动之外,还需对企业生产经营活动中发生的其他经济业务进行核算。

例如:资金退出企业、对外投资业务、债权债务业务等。

(二)、成本计算的内容成本计算是会计核算的一种专门方法。

在制造企业里,成本是一项综合性的经济指标,从一定意义上反映了一个企业的生产效率和工作质量。

制造企业在生产活动中经常要发生各种人力、物力和财力的耗费,这些耗费的货币表现,称为费用。

对象化的费用,称做成本。

费用按照一定对象(产品、材料)进行归集和分配,即构成该对象的成本。

制造企业在供、产、销过程中,通常要计算三种成本:一是供应过程的材料采购成本,它由材料的买价和采购费用构成;二是生产过程的生产成本,它由直接材料、直接人工和制造费用等构成;三是销售过程的产品销售成本。

因此成本计算就是把供应、生产和销售过程中发生的各项费用,按照一定的对象和标准进行归集和分配,以确定各对象的总成本和单位成本。

通过成本的计算,可以促进企业不断提高经营管理水平,控制和降低成本。