财务管理第9章

- 格式:ppt

- 大小:2.06 MB

- 文档页数:54

第九章 利润分配管理

一、单项选择题

1、某企业年初未分配利润为借方余额50万元,当年净利润为100万元,则当年以10%提取的法定盈余公积为( )

A、15万元 B、5万元

C、7.5万元 D、10万元

2、某企业年初未分配利润为贷方余额50万元,当年净利润为100万元,则当年以10%提取的法定盈余公积为( )

A、15万元 B、5万元

C、7.5万元 D、10万元

3、某企业注册资本100万元,盈余公积80万元,企业用盈余公积转增资本的最高限为( )

A、25万元 B、50万元

C、40万元 D、55万元

4、可最大限度满足企业对再投资的权益资金需要的股利政策是( )

A、固定股利政策 B、剩余股利政策

C、固定股利支付率政策 D、正常股利加额外股利政策

5、能使股利与公司盈利紧密结合的股利政策是( )

A、剩余股利政策 B、固定股利政策

C、固定股利支付率政策 D、正常股利加额外股利政策

6、属于影响股利分配的法律因素的是( )

A、资本保全限制 B、资产的流动性

C、筹资能力 D、资本成本

2014会计专业财务管理第九章习题及答案

第九章 财务控制与财务业绩评价习题

一、单项选择题

1.按照( )可以将财务控制分为一般控制和应用控制。

A.财务控制的内容 B.财务控制的功能 C.财务控制的主体 D.财务控制的依据

2.( )既要防止因现金短缺而可能出现的支付危机,也要防止因现金沉淀可能出现的机会成本增加。

A.收支控制 B.现金控制 C.定额控制 D.定率控制

3.下列说法错误的是( )。

A.定率控制具有投入与产出对比、开源与节流并重的特征 B.比较而言,定额控制没有弹性,定率控制具有弹性 C.指导性控制在实现有利结果的同时,也避免了不利结果的发生 D.侦查性控制是为了把风险水平限制在一定范围内

4.下列说法错误的是( )。 A.责任中心是一个权责利的结合体 B.技术性成本可以通过弹性预算予以控制 C.投资中心只需要对投资效果负责 D.企业职工培训费属于酌量性成本

5.可控成本需要具备的条件不包括( )。 A.可以预计 B.可以计量 C.可以控制 D.可以对外披露

6.关于成本的可控与否,下列说法正确的是( )。

A.较低层次责任中心的不可控成本,对于较高层次的责任中心来说一定是可控的 B.某一责任中心的不可控成本可能是另一责任中心的可控成本

C.对于一个企业来说,变动成本大多是可控成本,固定成本大多是不可控成本 D.直接成本都是可控成本

7.某企业的一个成本中心,生产某产品,预算产量为1000件,单位成本80元;实际产量1200件,单位成本75元,则该成本中心的成本变动率为( )。 A.-7.5% B.-12.5% C.-6.25% D.-5%

8.利润中心可控利润总额的计算公式错误的是( )。

A.利润中心负责人可控利润总额-利润中心负责人不可控固定成本 B.利润中心边际贡献总额-利润中心固定成本

C.利润中心销售收入总额-利润中心变动成本总额-利润中心固定成本 D.利润中心边际贡献总额-利润中心负责人不可控固定成本

1 / 7

第九章 营运资本决策

1. 营运资本决策:涉及①营运资本投资决策、②营运资本筹资决策,是对公司短期财务活动的概括,也是公司财务管理的重要内容。

广义的营运资本:又称总营运资本或毛营运资本,是指在公司正常生产经营活动中占用在流动资产上的资本,有时广义的营运资本与流动资产作为同义语使用。

狭义的营运资本:指净营运资本,即流动资产减去流动负债后的差额2015.4单,通常所说的营运资本多指狭义的营运资本。

营运资本决策的意义:①公司现金流量预测上的不确定性以及现金流入和现金流出的非同步性,使营运资本成为公司生产经营活动的重要组成部分。②营运资本周转是整个公司资本周转的依托,是公司生存与发展的基础。③完善的营运资本决策管理是公司生存的保障。④营运资本决策水平决定着财务报表所披露的公司形象。

营运资本决策的原则:①对风险和收益进行适当的权衡。②重视营运资本的合理配置。③加速营运资本周转,提高资本的利用效果。

2015.10简简述营运资本周转的概念及营运资本周转期的构成。

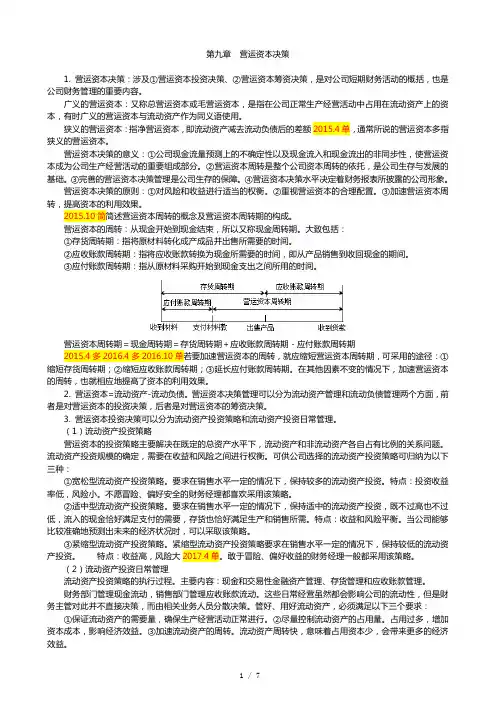

营运资本的周转:从现金开始到现金结束,所以又称现金周转期。大致包括:

①存货周转期:指将原材料转化成产成品并出售所需要的时间。

②应收账款周转期:指将应收账款转换为现金所需要的时间,即从产品销售到收回现金的期间。

③应付账款周转期:指从原材料采购开始到现金支出之间所用的时间。

营运资本周转期=现金周转期=存货周转期+应收账款周转期-应付账款周转期

2015.4多2016.4多2016.10单若要加速营运资本的周转,就应缩短营运资本周转期,可采用的途径:①缩短存货周转期;②缩短应收账款周转期;③延长应付账款周转期。在其他因素不变的情况下,加速营运资本的周转,也就相应地提高了资本的利用效果。

2. 营运资本=流动资产-流动负债。营运资本决策管理可以分为流动资产管理和流动负债管理两个方面,前者是对营运资本的投资决策,后者是对营运资本的筹资决策。

财务管理章节练习题 第9章

一、单项选择题

1、利润分配是财务管理的重要内容,有广义和狭义的利润分配两种,其中狭义的利润分配是指( )。

A、对企业收入的分配

B、对企业营业利润的分配

C、对企业利润总额的分配

D、对企业净利润的分配

答案:D

解析:狭义的利润分配是指对企业净利润的分配。

2、正确处理投资者利益关系的关键原则是( )原则。

A、依法分配原则

B、兼顾各方面利益原则

C、投资与收益对等原则

D、分配与积累并重原则

答案:C

解析:企业分配收益应当体现“谁投资谁受益”、受益大小与投资比例相适应,即投资与受益对等原则,这是正确处理投资者利益关系的关键。

3、下列因素中,( )不是影响利润分配政策的法律因素。

A、偿债能力约束

B、公司举债能力约束

C、资本积累约束

D、超额累积利润约束

答案:B

解析:影响利润分配政策的法律因素主要有:资本保全约束、资本积累约束、偿债能力约束和超额累积利润约束。而公司举债能力属于影响利润分配政策的公司因素。

4、一般来说,如果一个公司的举债能力较弱,往往采取( )的利润分配政策。

A、宽松 B、较紧 C、固定 D、变动

答案:B

解析:如果一个公司的举债能力强,则可能采取较为宽松的利润分配政策;而对于一个举债能力较弱的公司,宜保留较多的盈余,因而往往采取较紧的利润分配政策。

5、下列不属于股利政策理论中的股利重要论的是( )。

A、“在手之鸟”理论 B、信号传递理论 C、代理理论 D、税收效应理论

答案:D

解析:支持股利重要论的学术派别有:“在手之鸟”理论、股利分配的信号传递理论、股利分配的代理理论。

6、在影响利润分配政策的法律因素中,目前,我国相关法律尚未做出规定的是( )

A、资本保全约束 B、资本积累约束 C、偿债能力约束 D、超额累积利润约束

答案:D

解析:我国法律目前对超额累积利润约束尚未做出规定。