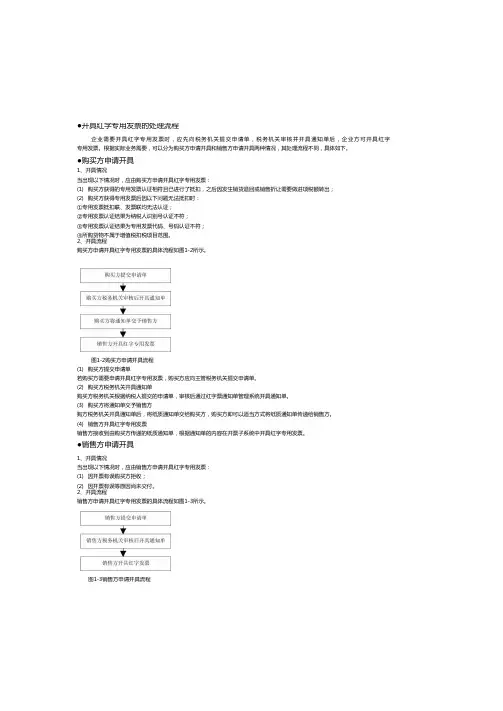

增值税发票开具流程解析

- 格式:docx

- 大小:37.40 KB

- 文档页数:3

增值税发票开具流程解析

增值税发票是指增值税一般纳税人在销售商品、提供应税服务等经营活动中开具的一种票据,具备法律效力,是纳税人合法凭证,也是税务部门监管纳税人的重要依据。下面将对增值税发票开具流程进行详细解析。

一、开票前准备

在开具增值税发票之前,纳税人需要进行相关准备工作,主要包括:

1. 登记为增值税一般纳税人:纳税人需按规定办理增值税一般纳税人登记,获得纳税人识别号。

2. 熟悉税法规定:纳税人需了解一般纳税人应遵循的税法规定,掌握开票的相关要求。

3. 选择合适的开票软件:纳税人可以根据自身实际情况选择适合自己的开票软件,确保开票过程的准确性和高效性。

4. 准备相关材料:纳税人需要准备好开票所需的相关材料,如销售发票、购货发票、合同、收据等。

二、填开增值税发票

开具增值税发票的主要步骤包括填写发票基本信息、商品或劳务明细、税额计算及合计等。下面将分别进行讲解:

1. 填写发票基本信息:纳税人在开具发票时,应首先填写开票日期、发票代码、发票号码、销售方名称、纳税人识别号等基本信息。 2. 填写商品或劳务明细:纳税人需要按照销售或服务情况,填写商品或劳务名称、规格型号、单位、数量、单价、金额等明细信息。

3. 税额计算及合计:根据商品或劳务明细,按照税率计算税额,并在发票上标注税率和税额。最后,将商品或劳务金额与税额合计,并填写在发票上。

4. 完善其他信息:根据实际需要,纳税人还需填写购买方名称、纳税人识别号等信息,并在必要情况下进行备注说明。

三、审核和打印发票

在填开增值税发票后,纳税人需要进行相关的审核工作,确保发票的准确性和合法性。审核内容主要包括:

1. 商品或劳务信息:审核发票上的商品或劳务明细,确保填写的商品或劳务信息准确无误。

2. 税率和税额:核对税率和税额是否按照规定正确计算,特别是有不同税率商品或劳务的情况。

3. 纳税人信息:核对销售方和购买方的纳税人名称、识别号等信息是否准确。

审核无误后,纳税人可以通过开票软件将发票打印出来,并将之盖章签字,以确保发票的真实性。

四、报备和备案 在完成增值税发票的开具后,纳税人还需要进行报备和备案工作,以向税务部门报告相关信息,包括:

1. 增值税发票报备:将开具的增值税发票信息报送到税务部门,以便其核实和监管纳税人的发票开具情况。

2. 发票备案:将开具的增值税发票备案到税务部门,确保纳税人的发票在税务系统中得到记录。

报备和备案工作的完成,标志着纳税人成功开具出一份合法的增值税发票。

总结:

开具增值税发票是一项繁琐而重要的工作,对纳税人和税务部门都具有重要意义。纳税人需仔细了解并严格按照相关规定进行操作,确保发票的准确性和合法性。税务部门也需要加强对纳税人开票行为的监管,以确保税收的公正与透明。只有在双方共同努力下,才能有效地开展增值税发票管理。