会计电算化系统 日常账务处理

- 格式:ppt

- 大小:3.73 MB

- 文档页数:50

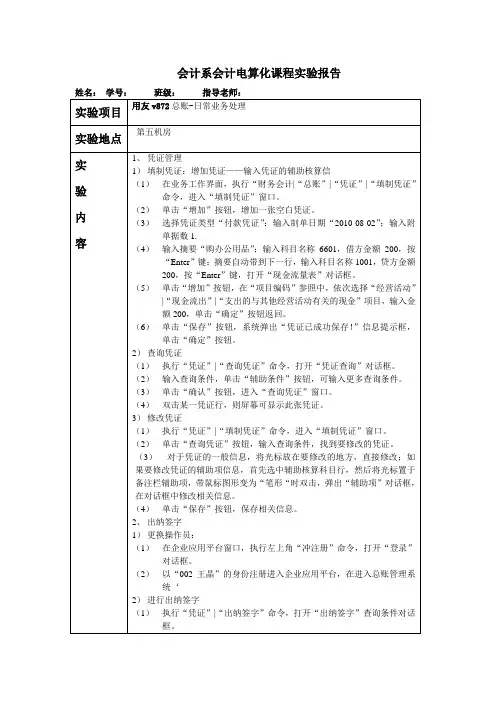

会计系会计电算化课程实验报告

姓名: 学号: 班级: 指导老师:

实验项目 用友v872总账-日常业务处理

实验地点 第五机房

实

验

内

容 1、 凭证管理

1) 填制凭证:增加凭证——输入凭证的辅助核算信

(1) 在业务工作界面,执行“财务会计|“总账”|“凭证”|“填制凭证”命令,进入“填制凭证”窗口。

(2) 单击“增加”按钮,增加一张空白凭证。

(3) 选择凭证类型“付款凭证”:输入制单日期“2010-08-02”;输入附单据数1.

(4) 输入摘要“购办公用品”;输入科目名称6601,借方金额200,按“Enter”键;摘要自动带到下一行,输入科目名称1001,贷方金额200,按“Enter”键,打开“现金流量表”对话框。

(5) 单击“增加”按钮,在“项目编码”参照中,依次选择“经营活动”|“现金流出”|“支出的与其他经营活动有关的现金”项目,输入金额200,单击“确定”按钮返回。

(6) 单击“保存”按钮,系统弹出“凭证已成功保存!”信息提示框,单击“确定”按钮。

2) 查询凭证

(1) 执行“凭证”|“查询凭证”命令,打开“凭证查询”对话框。

(2) 输入查询条件,单击“辅助条件”按钮,可输入更多查询条件。

(3) 单击“确认”按钮,进入“查询凭证”窗口。

(4) 双击某一凭证行,则屏幕可显示此张凭证。

3) 修改凭证

(1) 执行“凭证”|“填制凭证”命令,进入“填制凭证”窗口。

(2) 单击“查询凭证”按钮,输入查询条件,找到要修改的凭证。

(3) 对于凭证的一般信息,将光标放在要修改的地方,直接修改;如果要修改凭证的辅助项信息,首先选中辅助核算科目行,然后将光标置于备注栏辅助项,带鼠标图形变为“笔形“时双击,弹出“辅助项”对话框,在对话框中修改相关信息。

(4) 单击“保存”按钮,保存相关信息。

2、 出纳签字

科目名称:库存现金(1001)月日期初余额平本月合计平本年累计平明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

摘要借方金额2014年凭证号数贷方金额借或贷科目名称:库存现金(1001)月日明 细 分 类 账

会计电算化教案

授课班级 15会计1 编写日期

授课日期 2016.05.27 05.20

基本课题 财务软件中的日常账务处理

授课时数 1 课堂类型 新授课 授课方法 任务驱动,分组互动

教

学

目

标 知识目标 理解账务系统日常业务处理的基本操作过程

熟练掌握填制凭证、审核凭证和记账的方法。

能力目标 培养学生自主探究和应用相结合的实际应用能力

锻炼学生相互合作的团队意识和理念

教学重点 完整的,正确的填制凭证、审核凭证和记账的方法。

教学难点 分析业务,填制凭证

教具与挂图 多媒体教室,教学课件,用友财务软件 审批签字

教学方法 1任务驱动法 2分组合作法

3演示教学法 4实训教学法

教

学

对

象

分

析

任教的对象是中职会计专业二年级学生,不久将要参加会计从业资格证考试。在学习本课程之前,他们学习了《会计基础》、《财经法规》、《计算机基础》等基础性课程,已具备较好的会计基础知识和计算机处理能力,学习态度端正,渴望掌握专业技能,但因起点低,需要老师更好的引导。

教

材

分

析

本教材是由东北师范大学出版的《财务软件的应用》,该教材整本书设计为十个模块,从企业的初建,到系统初始化,日常账务处理,到财务报表的应用等,任务和实训结合,是非常适用于中职学生的一门教材。

教学过程及授课内容 附 记 2 课前准备

财务软件中的日常账务处理

任务回顾

系统初始化:系统管理

基础设置

以及总账—设置—期初余额

一、 课程回顾并引入任务

思考:会计科目设置好了,期初余额录入完成,下一步该做什么了?

引出一张总账系统流程图,让学生分析和得出结论,

下一步要进行到日常账务处理中的第一项,也就是填制凭

全班学生分成4个小组以便探讨和操作练习

复习提问可以回顾上节课内容,做到循序渐诱

(5分钟)

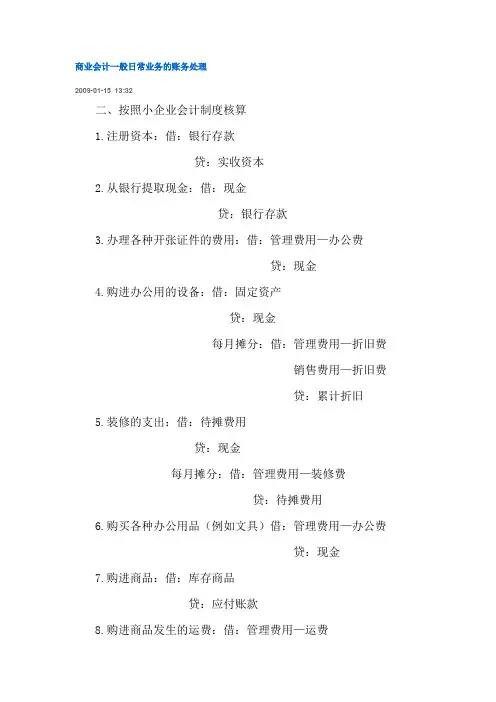

商业会计一般日常业务的账务处理

2009-01-15 13:32

二、按照小企业会计制度核算

1.注册资本:借:银行存款

贷:实收资本

2.从银行提取现金:借:现金

贷:银行存款

3.办理各种开张证件的费用:借:管理费用—办公费

贷:现金

4.购进办公用的设备:借:固定资产

贷:现金

每月摊分:借:管理费用—折旧费

销售费用—折旧费

贷:累计折旧

5.装修的支出:借:待摊费用

贷:现金

每月摊分:借:管理费用—装修费

贷:待摊费用

6.购买各种办公用品(例如文具)借:管理费用—办公费

贷:现金

7.购进商品:借:库存商品

贷:应付账款

8.购进商品发生的运费:借:管理费用—运费 贷:现金

9.存现金:借:银行存款

贷:现金

10.销售商品:借:应收账款

贷:主营业务收入

应交税金—应交增值税

结转销售成本:借:主营业务成本

贷:库存商品

11.为销售商品而发生的赞助费:借:销售费用—赞助费

贷:现金

12.业务出差:预借:借:其他应收款